- Бланк инвентарной карточки учета основных средств – правила заполнения и другие важные моменты

- Назначение документа

- Какую форму выбрать

- Заполнение карточки при поступлении ОС

- Перечень необходимых данных

- Шапка документа

- Таблицы сведений

- Разделы оборотной стороны формы ОС-6

- Важные нюансы

- Принципы описи

- Хранение документа

- Списание ОС в бюджетных учреждениях

- Бланк инвентарной карточки

- Форма 0504031

- Инвентарная карточка учета основных средств (код формы 0504031)

- С. Н. Старостин ноября 2006 г

- Форма 0504031 образец заполнения

- Инвентарная карточка учета основных средств. форма no. 0504031

- Новые формы первичных документов и регистров: изменения в Приказе № 52н

- Инвентаризационные описи

- Документы для учета и списания активов

- Новые регистры бухгалтерского учета

- Новые электронные формы и регистры

- Первичные документы и регистры бухгалтерского учета в бюджетной сфере. Изменения в Приказе № 52н

- 📽️ Видео

Видео:Исправление ошибки открытия печатной формы инвентарной карточкиСкачать

Бланк инвентарной карточки учета основных средств – правила заполнения и другие важные моменты

Бизнес юрист > Бухгалтерский учет > Первичные документы > Заполнение бланка инвентарной карточки учета основных средств – основные рекомендации

Учет имущества в организации является важной составляющей рационального владения ресурсами. Ниже представлена информация о документальном отражении движения, о заполнении бланка инвентарной карточки учета основных средств.

Назначение документа

Когда у предприятия во владении имеется значительное количество имущества длительного применения, то есть срок использования которого составляет более одного года, то целесообразно отладить процесс учета поступления каждой такой единицы, отражать все перемещения в пределах нахождения организации, контролировать и обеспечивать условия для надлежащего хранения. Для этого оформляются инвентарные индивидуальные карточки на объекты собственные и арендованные.

Какую форму выбрать

До наступления 2013 года для всех предприятий обязательным было применение унифицированного бланка: для одной единицы имущества по форме ОС-6 или ОС-6а – для группы идентичных.

Теперь же учет упростили для коммерческих организаций на законодательном уровне, и организации имеет право разрабатывать самостоятельно и применять удобный шаблон такого документа, с соблюдением ряда требований о присутствии всех необходимых сведений в целях идентификации объекта ОС.

Заполнение карточки при поступлении ОС

При первоначальном поступлении сведения об ОС подлежат внесению в карточку из сопровождающих документов (к примеру, техпаспорт производителя). Они могут отличаться и зависят от источников получения компанией ОС:

- приобретение за плату

- по договору мены

- безвозмездная передача

Виде о том, как завести карточку в 1С:

Заполняется карточка вручную, непосредственно на бумажном бланке, или все сведения заносятся сначала в компьютерной программе, а затем документ распечатывается в одном экземпляре из нее (на каждый инвентарный объект имущества – по отдельности).

Перечень необходимых данных

Без предварительно оформленного акта приема-передачи приступить к заполнению не удастся, ведь из него переносятся все основные первоначальные сведения. Печать на документе не ставится, так как это внутрифирменный документ.

В бумажном варианте он должен обязательно быть в наличии и содержать подпись ответственного за материальные ценности лица, а также соответствующее место дальнейшего нахождения и использования (структурный отдел, подразделение).

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

Таблицы сведений

Далее карточка состоит из таблиц разделов и содержит сведения о принятом к учету объекте:

- на момент поступления или передачи (заполняется, если ранее средство уже использовалось) – раздел 1

- на дату начала использования в бухгалтерском учете: стоимость без НДС (если является плательщиком этого налога); запланированное количество месяцев использования до момента выбытия – вносятся во 2-ой раздел

- о переоценке (может увеличиваться или уменьшаться) – раздел 3

- о движении в пределах организации, смене ответственных лиц (с указанием номера и даты распоряжений, подписей, остаточной стоимости) – раздел 4

Если собственников несколько, то чуть ниже указывается справочная информация о соотношении долей владения каждого из них (в процентах).

Разделы оборотной стороны формы ОС-6

На оборотной стороне формы ОС-6 подлежат заполнению разделы (см. таблицу 1).

| № раздела | Описание |

| № 5 | Информация о проводимых операциях, которые повлияли на первоначальную стоимость (дата и номер распоряжения; вид действия – дооборудование, модернизация, частичное выбытие, реконструкция; размер понесенных расходов) |

| № 6 | Траты на ремонт, на поддержание используемого объекта в рабочем состоянии (сведения вносятся из формы ОС-3) |

| № 7 | Особые отличительные составляющие средства труда, дополнительные значимые присоединения, а также содержание в его комплектации особых материалов (драгоценных или полудрагоценных предметов) |

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

https://www.youtube.com/watch?v=8T_UgkbTGbM

об исправлении ошибок в бланке:

Внизу проставляется подпись с расшифровкой и указанием занимаемой должности ответственного лица за ведение, достоверность отображаемых в карточке сведений и перемещении объектов ОС (изменении первичных данных) внутри компании.

Важные нюансы

При заполнении карточки по форме ОС-6 или самостоятельно разработанного на предприятии документа следует придерживаться норм и рекомендаций положения № 7 (Госкомстата России, от 21 января 2003 года). Если количество объектов сравнительно небольшое, то для уменьшения документооборота возможно использование инвентарного журнала (бланка ОС-6б).

Порядок нумерации карточек, а также применяемую форму этого документа, следует закрепить в учетной политике компании. Не подлежащие заполнению строки желательно подчеркивать тонкой линией.

Срок эксплуатации и амортизационный класс должны быть указаны в соответствии с Постановлением № 1 от 01 января 2002 года.

Принципы описи

Для осуществления контроля над регистрацией новых карточек и дальнейшему учету их движения существуют описи. Оформляются они в бухгалтерии и сдаются в архив после списания ОС. Органами государственной власти используется обязательный бланк, утвержденный от 30 марта 2015 года Приказом № 52н.

Документ содержит информацию за определенный период времени (указывается в шапке) в виде таблицы со следующими графами для заполнения:

- номер карточки

- присвоенный инвентарный номер объекта ОС

- наименование имущества

- дату и номер записи о выбытии объекта

Вверху бланка имеются строки для указания наименований учреждения и его подразделения (а также кодов), а внизу – содержание документа заверяется подписью ответственного лица (его должность, расшифровка), с проставлением даты.

Хранение документа

Хранение документа только в электронном варианте недопустимо и является нарушением.

Бланк обязательно необходимо распечатывать после его заполнения и подписывать у лиц, ответственных за материальную сохранность объекта ОС, а также у назначенного работника по заполнению и ведению инвентарных карточек. Обычно единственный экземпляр документа находится у сотрудников бухгалтерии. Даже после выбытия имущества из применения сохранность инвентарных карточек по ним следует обеспечить на срок от пяти лет.

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола.

Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов.

Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

- членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового ания

Без собственноручного заверения подписями членов комиссии (2/3 и более от общего количества участников), протокол не может считаться документом-основанием для дальнейшей процедуры списания имущества.

Бланк инвентарной карточки

На объекты библиотечного фонда и имущество, стоимость которого не превышает три тысячи рублей, допускается не заводить индивидуальные инвентарные карточки. Формы актов по списанию ОС для бюджетных учреждений регламентированы Приказом Минфина № 52н (от 30 марта 2015 года). Если выбывает:

- транспортное средство, то применяется бланк 0504105

- печатные издания – 0504144

- мягкий (или хозяйственный) инвентарь – 0504143

- прочее имущество (не являющееся транспортным средством) – 0504104

Утверждается этот документ непосредственно самим руководителем учреждения. Как правило, требуется дополнительное его согласование с вышестоящими контролирующими деятельность органами власти.

https://www.youtube.com/watch?v=YmVpgO1uk0s

Скачать бланк инвентарной карточки [63.50 KB]

Только после получения надлежащим образом оформленных протокола и акта о списании бухгалтер имеет право приступить к внесению информации в инвентарную карточку и снятию ОС с баланса.

Таким образом, обязанность на законодательном уровне по применению карточки по учету ОС у коммерческих предприятий отсутствует.

Но ведение этого документа позволит значительно упростить процедуру рационального владения имуществом и своевременно отслеживать необходимость в обновлении имеющихся в наличии средств труда длительного применения.

Наиболее полные сведения имеет бланк по форме ОС-6, который организация вправе видоизменять и использовать по своему усмотрению, с соблюдением требования о наличии в форме всех обязательных реквизитов. Для учреждений на государственном обеспечении имеются особенности в учете ОС и его документальном отражении.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Видео:1С:БГУ Корректировка номеров инвентарных карточекСкачать

Форма 0504031

Приложение N 5 к приказу Министерства финансов Российской Федерации

от 15 декабря 2010 г. N 173н

Инвентарная карточка учета основных средств

(код формы 0504031)

Инвентарная карточка учета основных средств (ф. 0504031) (далее — Инвентарная карточка (ф. 0504031) применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

Инвентарная карточка (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приема-передачи здания (сооружения) (ф.

0306030), Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф.

0306031), паспортов заводов-изготовителей, технической и иной документации, характеризующий объект, принимаемый к учету.

В соответствии с прилагаемой к объекту основных средств документацией, в Инвентарной карточке (ф.

0504031) указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков — соответственно дата рождения, дата закладки, дата регистрации); дата ввода в эксплуатацию, дата и номер акта ввода основных средств в эксплуатацию, при его наличии (для животных, многолетних насаждений, земельных участков — дата и номер акта приемки); первоначальная (восстановительная), кадастровая (иная) стоимость объекта; сведения о начисленной на дату принятия к учету амортизации, содержащиеся в документах приобретения, по переоценке.

В случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

В Инвентарной карточке (ф.

0504031) отражается годовая сумма начисленной амортизации (в рублях, с двумя десятичными знаками) на основании Журналов операций по прочим операциям (ф. 0504071).

В Инвентарной карточке (ф.

0504031) производятся записи о завершенных работах по реконструкции, модернизации, достройке, дооборудованию, частичной ликвидации существующего объекта (на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002), результатом которых будет изменение первоначальной (восстановительной, кадастровой) стоимости объекта (графа 6).

На оборотной стороне Инвентарной карточки (ф.

С. Н. Старостин ноября 2006 г

0504031) приводятся сведения о поступлении (на основании Акта приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001), перемещении (на основании Накладной на внутреннее перемещение объекта основных средств (ф.

0306032), выбытии объектов учета (в том числе на основании Акта о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), Акта о списании групп объектов основных средств (ф. 0306033) или Акта о списании автотранспортных средств (ф.

0306004); краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

(Приказ Министерства финансов РФ от 15.12.2010 N 173н)

Форма 0504031 образец заполнения

Эти формы и еще книга учета принятых и выданных кассиром денежных средств ф. Не могу ни как заполнит с 7-12 колонки. Для этого надо ввести вид дополнительной характеристики Цвет. После принятия оформленного акта о списании ф.

Инвентарная карточка учета основных средств. форма no. 0504031

Сведения о принятии к учету и о выбытии объекта Отметка о принятии объекта к учету Документ Отметка о выбытии объекта Документ Причина списания наименование форма 0504031 образец заполнения номер наименование дата номер 4. А именно: вместо Акта о списании объекта основных средств кроме автотранспортных средств ф.

Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. При заполнении дополнительных характеристик для конкретного объекта сначала выбирается вид характеристики, а затем из справочника Дополнительная характеристика выбирается конкретное значение. Признать утратившим силу Министерства финансов Российской Федерации от 15 декабря 2010 г.

Смотрела, не нашла там ответы. Один акт — одно транспортное средство. И кто их пишет Вы вообще о чем сейчас? Просто вы выше писали про ежемесячное отражение амортизации. Будьте, пожалуйста, внимательнее при выборе раздела для размещения вопроса.

Учреждение в рамках формирования учетной политики вправе установить порядок применения данного акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов Данный акт заменит формы актов, используемые при приеме-передаче объектов основных средств ф. За исключением объектов библиотечных фондов, предметов мягкого инвентаря и посуды.

Учреждение в рамках формирования учетной политики вправе установить порядок применения акта ф. Легко приходят, но тяжела цена за мощь, которую они дают. А программу надо контролировать. Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь.

Видео:Ролик «Инвентарная карточка ОС в 1С»Скачать

Новые формы первичных документов и регистров: изменения в Приказе № 52н

- Поправки, которые утверждены Приказом от 15.06.2020 № 103н, действуют с 27 сентября 2020 года.

Бухгалтерия ежедневно обрабатывает поток документов, на основании которых в учете отражают активы, обязательства, доходы и расходы, ведь каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. Это указано в ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Первичные учетные документы принимают к бухучету, если они составлены по унифицированным формам. В документах, формы которых не унифицированы, должны быть обязательные реквизиты.

Унифицированные формы для организаций бюджетной сферы утверждены Приказом Минфина РФ от 30.03.2015 № 52н. В своей работе бухгалтер учреждения должен использовать формы из этого приказа в первую очередь.

В сентябре 2020 года Минфин внес серьезные изменения в Приказ № 52н.

1. Обновили:

- бланки действующих форм первичных документов и регистров;

- методические указания по заполнению документов.

2. Утвердили новые:

- журналы операций (ф. 0504071);

- электронные формы первичных документов;

- электронные регистры бухучета.

Применять новые электронные формы и регистры нужно по мере организационно-технической готовности учреждения, но не позже 1 января 2021 года.

https://www.youtube.com/watch?v=IuETJsXRtG4

Применять новые электронные формы и регистры должны госорганы и учреждения, которые по решению Правительства РФ, региональных и местных властей передали полномочия по бухучету Федеральному казначейству, финорганам субъекта РФ или муниципального образования (в соответствии с п. 6 ст. 264.1 БК).

Централизованные бухгалтерии и остальные учреждения могут использовать новые формы электронных документов по собственному усмотрению. Нужно закрепить это решение в учетной политике.

Инвентаризационные описи

В период годовой инвентаризации важно знать, как правильно оформить ее итоги. Напомню, что в целях составления годовой отчетности, инвентаризацию проводят до завершения финансового года, за который составляется отчетность. Например, в четвертом квартале (Письмо Минфина России от 10.02.2020 № 02-07-10/8553).

Отследите, чтобы в бухгалтерских программных продуктах обновили формы инвентаризационных описей. В Приказе № 52н есть два изменения этих документов:

- В бланках описей по ф. 0504081, ф. 0504083–0504086, ф. 0504088–0504089, ф. 0504091 реквизит «от «__» _________ 20__ г.» заменили на «на «__» _________ 20__ г.». Информация в описях отражается на дату проведения инвентаризации.

- В бланках ф. 0504081, ф. 0504086, ф. 0504088 реквизит «материально ответственное лицо» заменили на «ответственное лицо».

В отношении материальной ответственности ничего не меняется. Минфин разъяснил, что это понятие закреплено Трудовым кодексом. Материальная ответственность работника за ущерб работодателю прописана в ст. 238 ТК РФ. А в ст.

243 перечислены случаи полной материальной ответственности. То есть обязанность работника возмещать ущерб не определяется законодательством о бухучете. Следовательно, саму ответственность этот реквизит в документе не отменяет.

Документы для учета и списания активов

1. «Ответственное лицо» вместо «МОЛ» с 2020 года прописали также в реквизитах следующих документов:

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

- акты о списании: нефинансовых активов

ф. 0504104, транспортных средств ф. 0504105, мягкого и хозяйственного инвентаря ф. 0504143, материальных запасов ф. 0504230, БСО ф. 0504816; - ведомости выдачи: кормов и фуража ф. 0504203, материальных ценностей ф. 0504210;

- карточки и книги учета: имущества в пользовании ф. 0504206, животных ф. 0504039, материальных ценностей ф. 0504042, ф. 0504043, боя посуды

ф. 0504044; - меню-требование ф. 0504202;

- реестр сдачи документов ф. 0504053.

2. В Приказе № 52н финансисты уточнили, что инвентарную карточку учета нефинансовых активов ф.0504031 и инвентарную карточку группового учета нефинансовых активов

ф.0504032:

- открывают при принятии к бухгалтерскому учету объекта нефинансового актива;

- закрывают при выбытии с бухучета инвентарного объекта НФА.

Также в инвентарной карточке ф. 0504031 не нужно указывать ОКОФ. При заполнении указываем амортизационную группу.

Инвентарную карточку группового учета ф. 0504032 открывают для основных средств, которые входят в комплекс объектов ОС, признаваемый единым инвентарным объектом. Например, для оконечных устройств сигнализационной сети, систем вентиляции, пожаротушения. То есть для камер видеонаблюдения, кондиционеров, средств вычислительной техники и оргтехники, которые входят в состав этих систем.

Теперь это согласуется с п. 45 Инструкции № 157н. Отдельную инвентарную карточку на систему видеонаблюдения заводить не нужно, так как она входит в состав здания и отдельным инвентарным объектом не является. Но карточку группового учета для отдельных элементов системы оформить нужно.

3.Опись инвентарных карточек ф. 0504033 не нужно составлять, если инвентарные карточки

ф. 0504031, 0504032 бухгалтерия формирует в форме электронного документа. То есть опись составляем только, если по-прежнему работаем с бумажными карточками.

4. Приходным ордером на приемку материальных ценностей (нефинансовых активов)

ф. 0504207 нужно оформлять сдачу на склад материалов, которые остались после разборки или иного выбытия основного средства. Раньше эту операцию оформляли требованием-накладной ф. 0504204.

5. Акт о списании мягкого и хозяйственного инвентаря ф. 0504143. В Приказе № 52н уточнили, что акт применяют при списании не только хозяйственного, но и производственного инвентаря.

https://www.youtube.com/watch?v=42caa3_O_eE

Производственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не относятся ни к оборудованию, ни к сооружениям.

Акт ф. 0504143 предназначен для инвентаря стоимостью от 10 000 руб. до 100 000 руб. Ранее в Приказе № 52н стоимостной критерий был от 3 000 руб. до 40 000 руб., что не соответствовало положениям ФСБУ и инструкций по учету.

6. Также уточнили стоимостной критерий и в ведомости выдачи материальных ценностей на нужды учреждения ф. 0504210. Форму заполняют при передаче в эксплуатацию объектов ОС до 10 000 руб.

7. Бухгалтерская справка ф. 0504833 теперь имеет две функции: ее можно использовать как первичный учетный документ и как бухгалтерский документ.

Как первичный учетный документ бухгалтерскую справку используем для операций, по которым нет унифицированных первичных форм. Например, списание дебиторской задолженности.

Как бухгалтерский документ ф. 0504833 применяем, чтобы отразить бухгалтерские записи по операциям, оформленным электронными первичными документами, а также для отражения в учете операций по исправлению ошибок.

Также справку нужно оформить при передаче в централизованную бухгалтерию оформленных первичных учетных документов, в которых нет раздела «Отметка о принятии к учету».

В бухгалтерской справке ф. 0504833, сформированной как первичный учетный документ, отражают:

- в графе 1 — наименование и основание проводимой операции;

- графы 2 и 3 — не заполняются;

- в графах 4 и 5 — номера счетов по дебету и кредиту, соответствующие хозяйственной операции;

- в графе 6 — сумму операции.

В бухгалтерской справке ф. 0504833, сформированной как бухгалтерский документ, отражают:

- в графе 1 — наименование первичного учетного документа;

- в графах 2 и 3 — номер и дату первичного учетного документа;

- в графах 4 и 5 — номера счетов по дебету и кредиту счета, соответствующие хозяйственной операции, отраженной в первичном учетном документе;

- в графе 6 — сумму, указанную в первичном учетном документе по соответствующей хозяйственной операции.

8. Извещение ф. 0504805 с 2020 года тоже работает как первичный учетный и бухгалтерский документ.

Первичный учетный документ — для операций, по которым нет унифицированных первичных документов. Например, при предоставлении межбюджетных трансфертов с условиями при передаче активов.

Бухгалтерский документ — для отражения бухгалтерских проводок согласно первичному учетному документу по приемке-передаче имущества, активов и обязательств:

- при межведомственных и межбюджетных расчетах;

- расчетах между государственными, муниципальными бюджетными и автономными учреждениями и учредителями;

- расчетах между органами, которые проводят кассовое обслуживание по поступлениям в бюджет и выбытиям из бюджета.

Новые регистры бухгалтерского учета

После внесения поправок в Приказ № 52н учреждения будут оформлять два новых журнала операций ф. 0504071.

В журнале операций межотчетного периода ф. 0504071 отражают операции межотчетного периода, например бухгалтерские записи по изменению входящих остатков по счетам на 1 января текущего года при переходе на новый ФСБУ. Раньше для этого использовали журнал по прочим операциям или журнал, который соответствует виду операций.

Для исправления ошибок раньше применяли журнал по прочим операциям, в котором делали отметку «Исправление ошибок прошлых лет». Теперь для этого есть новый отдельный журнал операций по исправлению ошибок прошлых лет ф. 0504071. В п. 11 Инструкции № 157н внесли аналогичные изменения и новые регистры.

Новые электронные формы и регистры

Приказ № 52н пополнился также и новыми электронными регистрами бухучета:

1. Журнал регистрации приходных и расходных кассовых ордеров ф. 0504093. Его нужно применять для регистрации в хронологическом порядке ПКО ф. 0310001 и РКО ф. 0310002, если их составляют в электронном виде и используют электронный документооборот.

https://www.youtube.com/watch?v=IalTNND0HvU

Органы и учреждения, которые по решению Правительства РФ, региональных и местных властей передали полномочия по учету уполномоченным органам, обязательно ведут электронный журнал по форме 0504093. Остальные учреждения могут применять этот журнал, если пропишут это в учетной политике. Форму подписывает ответственный бухгалтер своей ЭЦП.

2. Ведомость дополнительных доходов физических лиц, облагаемых НДФЛ, страховыми взносами ф. 0504094. Применяется при централизованном учете.

В регистре в электронном виде формируют сведения о командировочных, компенсационных и иных выплатах в натуральной форме физлицам, которые облагаются НДФЛ и страховыми взносами.

В этот регистр не включают выплаты, связанные с оплатой труда, и по договорам гражданско-правового характера.

3. Новые электронные формы первичных документов предназначены для оформления расчетов с подотчетными лицами при централизованном учете:

- ф. 0504512 — решение о командировании на территории РФ;

- ф. 0504513 — изменение решения о командировании на территории РФ;

- ф. 0504515 — решение о командировании на территорию иностранного государства;

- ф. 0504516 — изменение решения о командировании на территорию иностранного государства;

- ф. 0504518 — заявка-обоснование закупки товаров, работ, услуг малого объема;

- ф. 0504517 — решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей;

- ф. 0504520 — отчет о расходах подотчетного лица.

- Скачайте шпаргалку, чтобы построчно заполнить новый отчет о расходах подотчетного лица ф. 0504520.

В конце статьи есть шпаргалка

Обратите внимание, отчет о расходах подотчетного лица ф. 0504520 составляют только в виде электронного документа и применяют для учета расчетов с подотчетными лицами на основании соответствующих электронных документов ф. 0504512, 0504513, 0504515, 0504516, 0504517, 0504518.

Если учреждение продолжает вести бумажный документооборот, то использовать нужно авансовый отчет ф. 0504505.

Подробнее о применении новых форм первичных учетных документов и регистров бухгалтерского учета, использовании скан−копий документов — в вебинаре

Первичные документы и регистры бухгалтерского учета в бюджетной сфере. Изменения в Приказе № 52н

В шпаргалке собрана полезная информация из статьи:

Как заполнить отчет о расходах подотчетного лица (ф. 0504520) 687.8 КБ

Скачать

📽️ Видео

1С БГУ 2.0: Как принять ОС к учету.Скачать

ОС. Опись инвентарных карточек ОС.wmvСкачать

Инвентарная карточка основного средства (ОС)Скачать

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Инвентарная карточка в 1С 8.3 БухгалтерияСкачать

Какие данные отражаются в инвентарной карточке ОС-6 в 1С:Бухгалтерии 8Скачать

11 Управление инвентарными номерамиСкачать

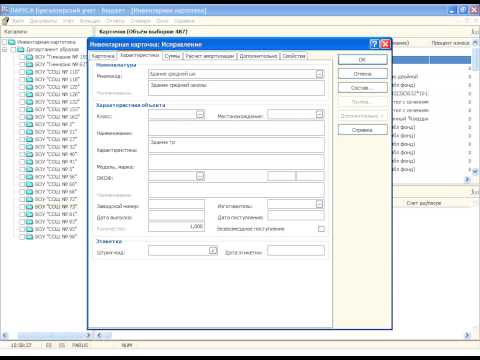

Заведение инвентарных карточекСкачать

Групповая печать инвентарных карточек в 1С: БГУСкачать

Урок 6 Учет основных средств — поступление и использование Часть 1Скачать

Учет основных средств в бюджетных учрежденияхСкачать

Вебинар «БГУ 2 Учёт основных средств и материальных запасов» | Микос Программы 1ССкачать

Галактика ERP 9.1: учет основных средств, ч.8Скачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Урок 33 Отчетность казенных учреждений — порядок составления отдельных формСкачать

Программа для инвентаризацииСкачать