- Система сбалансированных показателей

- 1.Определяем стратегическую цель.

- 2.Определяем стратегические задачи

- Проекция внутренних бизнес-процессов

- Проекция обучения и развития

- 3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач

- 4.Разрабатываем программы(инициативы) по достижению целей и задач

- 5.Формируем и утверждаем карты сбалансированных показателей компании

- 6.Внедряем ССП в систему управления

- 7. Регулярно пересматриваем созданную систему

- Сбалансированная система показателей

- Концепция Сбалансированной системы показателей

- Элементы Сбалансированной системы показателей

- Проекции

- Цели и показатели результативности

- Финансовые индикаторы:

- Индикаторы по клиентам:

- Индикаторы процессов:

- Индикаторы обучения и роста:

- Стратегические карты, Стратегические темы

- Литература

- Сбалансированная система показателей как технология управления компанией

- Что привело к появлению ССП?

- Сущность сбалансированных систем показателей

- Кто использует сбалансированную систему показателей (BSC)?

- Как построить и внедрить сбалансированную систему показателей

- Характеристики модели сбалансированной системы показателей

- 1. Перспектива обучения и развития

- 2. Перспектива бизнес-процессов

- 3. Перспектива клиентов

- 4. Финансовая перспектива

- Как обычно используется сбалансированная система показателей?

- Основные преимущества использования сбалансированной системы показателей

- Какие проблемы возникают при внедрении сбалансированной системы показателей?

- 📹 Видео

Видео:Сбалансированная система показателей (ССП/BSC). Часть 1Скачать

Система сбалансированных показателей

Вы приняли решение об использовании финансовых показателей для оценки деятельности своей компании. Вы анализируете долю чистой прибыли в объеме продаж, оцениваете отдачу на собственный капитал или радуетесь положительной динамике чистой прибыли в течении года. Все это замечательно.

Но ведь на рынке, на который Вы выводите свой продукт или предоставляете услуги существует жесткая конкуренция, и оценка только финансовых показателей не всегда позволит Вам быстро отреагировать на изменяющуюся рыночную ситуацию. Как говорится: «Гладко было на бумаге, да забыли про овраги».

Для того, чтобы «не забывать про овраги», то есть учесть показатели деятельности Вашей компании в разных плоскостях (финансовые, производственные, маркетинговые и др.) необходимо добавить к полюбившимся и понятным Вам финансовым показателям оценку того, что на первый взгляд оценить невозможно, но необходимо.

Мы уже можем поставить себе стратегическую цель на ближайший год и рассчитать для ее реализации бюджеты.

Но как увязать в единое целое все существующие в компании процессы?Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

Итак, приступаем.

1.Определяем стратегическую цель.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед предприятием – первый и необходимый шаг в построении ССП.

Участвуют в выполнении этого этапа учредители и высший менеджмент.

В результате мы должны получить качественную или количественную цель развития компании (например, сумма прибыли за 20ХХ год 100 тыс. грн или открыть в 20ХХ году 15 магазинов).

2.Определяем стратегические задачи

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

- Удовлетворение потребностей клиентов. Нам необходимо понять, доволен ли покупатель работой нашей компании или нет. Это можно сделать самостоятельно (мы наверняка знаем свои «узкие» места), а можем привлечь покупателей, попросив заполнить их опросный лист:

- как бы вы оценили наши товары(услуги) по критериям качество, цена, сервис, график поставки, условия оплаты

- какие товары, услуги мы могли бы вам предложить

- что конкретно мы можем сделать, чтобы повысить вашу степень удовлетворенности?

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели – скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное – чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж – коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

https://www.youtube.com/watch?v=9SedyM1U-gI

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

Стоит только отметить, чтобы вы не забывали, что за данными умными словами должен быть вполне конкретный управленческий расчет на какой-то вполне конкретный результат. Проще говоря: не увлекайтесь «умными» словами и «серьезными и страшно уполномоченными» комитетами. Создавайте их только там, где в этом действительно есть смысл.

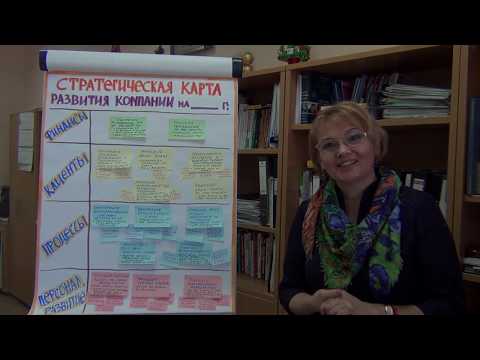

5.Формируем и утверждаем карты сбалансированных показателей компании

Результатом выполнения этого этапа должны быть оформленные и утвержденные все карты сбалансированных показателей, стратегические задачи и показатели эффективности транслированы на уровень ключевых сотрудников.

Таблица №1

Стратегическая карта системы сбалансированных показателей

6.Внедряем ССП в систему управления

ССП внедряем в планово-бюджетную систему компании, в управленческую отчетность, в систему мотивации.

Для этого:

- включаем показатели в ежедневные отчеты, документооборот. Ежедневный мониторинг позволит принимать управленческие решения в текущем периоде, а не когда месяц закончился и сделать уже ничего нельзя (например, ежедневные отчеты по продажам)

- по итогам каждого месяца, квартала, года эти показатели отражаем в соответствующих управленческих отчетах, поступающих руководителям компании;

- внедряем показатели ССП в систему бюджетирования – показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

- включаем целевые показатели в систему мотивации. Достижение показателей по прибыли, возврату дебиторской задолженности, объему произведенной, проданной продукции становится частью оплаты, которую персонал получает за свой труд.

7. Регулярно пересматриваем созданную систему

Сбалансированная система показателей не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Чаще всего это происходит один раз в году – изменяется стратегическая цель, меняются задачи, показатели и их целевые значения.

То есть данная система – должна быть живым организмом, а не мертворожденным документом, который пылится на полке. А значит работа с показателями данной системы должна быть систематической.

Это реально позволит вам управлять улучшением вашего бизнеса.

Видео:Что такое ССП (BSC)? Особенности и ключевые метрики внедрения стратегии | Олег ГущинСкачать

Сбалансированная система показателей

В настоящее время для того, чтобы иметь возможность постоянно адаптироваться к изменяющимся условиям рынка лучше своих конкурентов, превосходить их по качеству, скорости и гибкости предоставления услуг, по широте ассортимента или цене продукции руководителям компаний необходимо оперативное получение информации о деятельности компании для своевременного принятия управленческих решений. Большое значение имеет концептуальная и технологическая связь между стратегией и используемыми организационными решениями.

Balanced Scorecard (далее – Сбалансированная система показателей, ССП) является инструментом стратегического и оперативного управления, который позволяет «связать» стратегические цели компании с бизнес-процессами и повседневными действиями сотрудников на каждом уровне управления, а также осуществлять контроль за реализацией стратегии.

Концепция Сбалансированной системы показателей

Сбалансированная система показателей появилась в конце 80-х – начале 90-х гг. как инструмент для управления динамично развивающимися компаниями.

В то время компании столкнулись со множеством изменений: доля некоторых отраслей на рынке стала стремительно сокращаться из-за глобализации, либерализации торговли, появления технических новшеств. Потребности компаний также менялись.

Необходимость в более качественной информации и умении оперативно реагировать на изменения рынка стала очевидна.

https://www.youtube.com/watch?v=7QGNCovKlQU

В конце 80-х гг. профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний .

В рамках исследования было определено, что компании слишком сильно ориентируются на финансовые показатели, и в целях достижения их в краткосрочном периоде снижаются расходы на обучение, маркетинг и обслуживание клиентов, что в долгосрочном периоде отрицательно сказывается на общем финансовом состоянии.

Одним из основных выводов, сформулированных Капланом и Нортоном, было то, что сотрудники компаний часто не понимают своей роли в деле реализации стратегии и не имеют мотивации повышать эффективность реализации корпоративной стратегии.

В качестве решения проблем Нортоном и Капланом была разработана концепция Сбалансированной системы показателей – Balanced Scorecard. Данная Концепция была апробирована в ряде организаций, и к концу декабря 1990 года был подведен итог проделанной работы.

На основании полученных данных Balanced Scorecard признали уникальной системой, позволяющей интегрировать финансовые и нефинансовые показатели эффективности хозяйственной деятельности.

Манифестом новой теории и нового управленческого подхода стала публикация в Harvard Business Review «The Balanced Scorecard: Measures that drive performance» [1] – «Измерения, ведущие к исполнению», открывшая бизнесу информационной эры пути к совершенствованию и оптимизации жестких правил традиционной экономики.

На волне успешной публикации профессора продолжили развитие концепции Сбалансированной системы показателей и в 1996 г. выпустили книгу «The Balanced Scorecard: Translating Strategy into Action» [З]. В результате внедрения и использования ССП многими организациями появились новые методики построения ССП.

В 2001 г. Нортон и Каплан выпустили вторую книгу [4], в которой представили расширенную концепцию стратегического управления организацией. Результатом внедрения ССП, по мнению Нортона и Каплана, должна стать организация, ориентированная на выполнение стратегии (Strategy – Focused Organisation).

Элементы Сбалансированной системы показателей

Сбалансированная система показателей позволяет четко обозначить стратегию развития организации и способствует претворению ее в жизнь.

Проекции

ССП в классическом варианте содержит 4 проекции, представляющие собой стратегически важные аспекты деятельности организации (см. табл. 1).

| Проекция | Ключевой вопрос |

| Финансы | Как стратегия повлияет на финансовое состояние компании? |

| Клиенты | Как мы должны выглядеть перед нашими клиентами, чтобы реализовать стратегию? |

| Внутренние бизнес-процессы | Какие процессы стратегически важны? |

| Обучение и развитие | Как мы будем поддерживать нашу способность к изменению и совершенствованию, чтобы реализовать стратегию? |

Каждая проекция содержит в себе ключевой вопрос, с которым она ассоциируется. Ответы на эти ключевые вопросы являются целями, достижение которых будет свидетельствовать о продвижении по пути реализации стратегии. Между проекциями должна быть выявлена четкая причинно-следственная связь.

Стратегический процесс в любой компании, которая завершила разработку ССП, реализуется сверху вниз. На первом этапе на основе видения высшего менеджмента, которое отображает (или, точнее, должно отображать) интересы акционеров, определяются финансовые цели и ориентиры.

Далее необходимо наметить круг проблем, связанных с идентификацией потребителей, разработкой мер по улучшению восприятия клиентом продукции или услуг компании. После того как желаемые цели обозначены, начинается поиск необходимых средств для их достижения.

При этом определяются мероприятия по усовершенствованию внутренних бизнес-процессов (разработка новой продукции, повышение качества обслуживания, повышение производительности и т. д.

), которые необходимо реализовать для создания качественного предложения потребителю и достижения желательных для собственника финансовых результатов. Совершенствование внутренних бизнес-процессов в значительной мере зависит от технологий, квалификации и опыта сотрудников, внутреннего климата в коллективе и других факторов.

https://www.youtube.com/watch?v=IzqyZ9GI-t8

Важно понимать, что все 4 проекции должны способствовать реализации единой стратегии организации. По мнению разработчиков данной Концепции, современная компания должна работать по крайней мере с 4 указанными проекциями, но в зависимости от ситуации она может принять и другие, дополнительные составляющие.

Цели и показатели результативности

Так же, как и в случае с проекциями, между целями существует причинно-следственная связь. Пример взаимосвязи целей представлен на рис. 1.

Показатели результативности позволяют отслеживать реализацию стратегии и корректировать ее в соответствии с изменяющимися условиями, в то же время обеспечивают основу для планирования и оценки исполнения бюджета и деятельности каждого сотрудника. Показатели могут исчисляться с различной частотой: ежедневно, ежеквартально или ежегодно.

Примером используемых показателей для различных проекций могут служить следующие:

Финансовые индикаторы:

- совокупные активы

- совокупные активы на сотрудника

- доходы к совокупным активам

- доходы на сотрудника

- доходы от новых продуктов

- прибыль к совокупным активам

- прибыль на сотрудника

Индикаторы по клиентам:

- количество клиентов

- доля рынка

- средний оборот на клиента

- среднее время, затраченное на взаимоотношения с клиентом

- индекс лояльности клиентов

- индекс удовлетворенности клиентов

Индикаторы процессов:

- своевременная доставка

- рост производительности

- административные расходы

- оборачиваемость складских запасов

- время подготовки производства

- стоимость административных ошибок

- прямые контакты с клиентами

Индикаторы обучения и роста:

- текучесть кадров

- время на обучение

- среднее время отсутствия

- ежегодные затраты на обучение на человека

- индекс удовлетворенности сотрудников

Так называемый «баланс» в концепции Сбалансированной системы показателей имеет многоплановый характер, охватывая связи между финансовыми и нефинансовыми показателями, стратегическим и операционным уровнями управления, прошлыми и будущими результатами, а также между внутренними и внешними аспектами деятельности предприятия.

Стратегические карты, Стратегические темы

С целью облегчить представление большого количества информации были разработаны некоторые приемы. На рис. 2 представлен пример стратегической карты.

Стратегическая карта

Создание стратегической карты – необходимый шаг для определения перспектив, целей и показателей, а также причинно-следственных связей между ними.

Стратегическая карта позволяет донести до отдельных подразделений и сотрудников организации их роль в реализации стратегии. Стратегические карты могут быть созданы на любом уровне управления, и каждый уровень будет иметь возможность видеть свое место на общей стратегической карте. В таблице 2 рассмотрен пример декомпозиции корпоративных целей до уровня команд и отдельных сотрудников [5].

Стратегическая «тема» – это группировка одинаковых целей и их показателей результативности. Она дает возможность сделать общую стратегию более понятной. Использование стратегических «тем» также позволяет снизить объем информации.

Стратегия организации может иметь несколько стратегических «тем», с целями и показателями эффективности достижения этих целей. В таблице 3 показана проработка трех «тем» – стратегических направлений на различных стадиях развития организации.

Не смотря на то, что направления работы остаются постоянными, конкретное выражение каждой «темы» меняется.

| Показатели стратегических финансовых направлений | |||

| Стадия | Стратегические направления | ||

| Рост дохода и расширение структуры деятельности | Сокращение издержек и увеличение производительности | Использование активов | |

| Сбор «урожая» | Показатель роста объема продаж в сегменте рынка Процент дохода от продаж нового продукта или услуги новым клиентам | Доходы/персонал | Инвестиции (процент продаж) Исследования и развитие (процент продаж) |

| Устойчивое состояние | Доля целевых клиентов Перекрестные продажи Процент дохода от нового использования уже существующего продукта Прибыльность продукта и клиента | Собственные издержки против издержек конкурентов Сокращение издержек Косвенные издержки (процент продаж) | Коэффициент ликвидности оборотного капитала (денежный цикл) ROCE по основным категориям активов Коэффициент использования активов |

| Рост | Прибыльность продукта и клиента Процент неприбыльных клиентов | Себестоимость единицы (единицы производства, сделки) | Окупаемость Производительность |

Концепцию ССП часто неправильно понимают только как средство группировки ключевых показателей деятельности в рамках четырех проекций, в которых показатели финансового состояния попросту дополнены нефинансовыми показателями. Показатели, конечно, являются важной частью концепции ССП, но они не отражают полностью ее суть.

https://www.youtube.com/watch?v=_OcvFC2_hhU

Концепция подразумевает фокус на стратегиях и их делении на стратегические цели. Эти цели содержат в себе детальное отображение различных аспектов стратегии. При интеграции индивидуальных целей между ними могут быть выявлены причинно-следственные взаимосвязи. Полный набор целей отображает стратегию. Каплан и Нортон рассматривают следующие аспекты [3]:

- Четкое формулирование стратегии

- Передачу стратегии внутрь всей компании

- Согласование стратегии компании с целями персонала

- Связывание целей с годовым бюджетом

- Идентификацию и согласование стратегических инициатив

- Выполнение регулярных проверок с помощью обратной связи и необходимых корректировок стратегии

В рамках ССП необходимо различать показатели, которые измеряют достигнутые результаты, и показатели, которые отражают процессы, способствующие получению этих результатов.

Обе категории показателей должны быть увязаны друг с другом, так как для достижения первых (например, определенного уровня производительности) нужно реализовать вторые (например, добиться известной загрузки мощностей машин и оборудования).

На практике внимание менеджеров обычно фокусируется на показателях первой категории.

Таким образом, Сбалансированная система показателей дает возможность руководителям связать стратегию компании с набором показателей, индивидуально разработанных для различных уровней управления и связанных между собой.

Основное назначение Системы заключается в усилении стратегии бизнеса, ее формализации, проведении и донесении до каждого сотрудника компании, обеспечении мониторинга и обратной связи с целью отслеживания и генерации организационных инициатив внутри структурных подразделений.

Литература

Видео:Система сбалансированных показателей. Balanced scorecard. Управление изменениямиСкачать

Сбалансированная система показателей как технология управления компанией

Целью данной небольшой статьи есть дать небольшую вводную в такую управленческую концепцию, как сбалансированная система показателей (ССП, англ. balanced scorecard, BSC)

Сбалансированная система показателей (ССП, англ.

balanced scorecard, BSC) – инструмент стратегического управления результативностью, частично стандартизированная форма отчётности, позволяющая менеджерам отслеживать исполнение заданий сотрудниками, а также последствия исполнения или неисполнения.

Другое определение: ССП – это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Система снабжена специальными методами проектирования и автоматизации

ССП в первую очередь нацелена на достижение стратегии организации. Для достижения целей необходимо принимать верные управленческие решения, которые не должны быть хаотическими.

ССП дает ответ на вопрос: “Как организация может отслеживать выполнение своей стратегии?“

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

https://www.youtube.com/watch?v=nlrB1V9xxB4

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Несмотря на свою интересность полноценно внедрить у себя ССП мало кому удалось. Этот процесс небыстрый и требует определенных условий. Но несмотря на это ССП достойно того, чтобы на него обратили внимание. Хотя бы потому что именно ССП является прародителем KPI, которыми любят оперировать нынешние руководители мало понимая, что вообще это такое и как его правильно применять.

Что привело к появлению ССП?

До начала 90-х годов 20 века бизнес трактовался в первую очередь как машина для зарабатывания денег. Оценка компания проводилась исключительно на финансовых показателях, что ограничивало возможность проведения полноценного стратегического планирования.

В современных условиях бизнес рассматривается как система взаимоотношений между собственниками, сотрудниками, потребителями и государством.

Сейчас недостаточно использования только финансовых показателей для оценки бизнеса и в 1992 г.

два гарвардских профессора: Роберт Каплан и Дейвид Нортон предложили концепцию сбалансированной системы показателей (ССП), которая сразу же получила признание и начала активно применяться крупными компаниями.

Я уже упоминал ССП на страницах этого блога в публикации “Что такое KPI и когда стоит начинать их применять“. Повальное увлечение компаний KPI пришло к нам именно из ССП и сейчас компании соревнуются у кого их больше и сложнее формулы их расчета

Сущность сбалансированных систем показателей

Сбалансированная система показателей (BSC — balanced scorecard) — это инструмент управления стратегией, которая включает четыре аспекта стратегии компании: финансовый, клиентский, внутренний процесс, а также обучение и рост.

Сбалансированная система показателей определяет эффективность организации и производит оценку того, достигает ли руководство желаемых результатов.

Сбалансированная система показателей трансформирует декларацию о миссии и видении организации в исчерпывающий набор целей и показателей эффективности, которые можно количественно оценить и измерить.

Обычно они включают следующие показатели эффективности:

- Финансовые показатели (выручка, прибыль и рентабельность, денежные потоки, леверидж, уровень финансовых рисков и т.п.).

- Показатели потребительской ценности (доля рынка, показатели удовлетворенности клиентов, лояльность клиентов).

- Производительность внутренних бизнес-процессов (показатели производительности, показатели качества, своевременность).

- Результативность инноваций (процент доходов от новых продуктов, индекс темпов улучшения).

- Производительность сотрудников (моральный дух, повышение квалификации, текучесть кадров).

Организации используют сбалансированные системы показателей для того, чтобы:

- сообщить, чего они пытаются достичь;

- скомпоновать (увязать) повседневную рутинную работу со стратегией;

- расставить приоритеты для проектов, продуктов и услуг;

- измерять и отслеживать прогресс в достижении стратегических целей;

- уточнить или обновить стратегию бизнеса;

- связать стратегические цели с долгосрочными задачами и годовыми бюджетами;

- отслеживать ключевые элементы бизнес-стратегии;

- включить стратегические цели в процессы распределения ресурсов;

- содействовать организационным изменениям;

- сравнить эффективность географически разных бизнес-единиц;

- повысить понимание корпоративного видения и стратегии в масштабах всей компании.

Название «сбалансированная система показателей» происходит от идеи рассмотрения стратегических показателей в дополнение к традиционным финансовым показателям, чтобы получить более «сбалансированное» представление о производительности. Концепция сбалансированной системы показателей вышла за рамки простого использования точек зрения и теперь представляет собой целостную систему для управления стратегией.

https://www.youtube.com/watch?v=QJijk8xnZvg

Ключевым преимуществом использования такой структурированной системы является то, что она дает организациям способ «соединить точки» между различными компонентами стратегического планирования и управления, в частности:

- установить видимую связь между проектами и программами, над реализацией которых задействованы сотрудники компании;

- увязать между собой ключевые показатели эффективности (KPI);

- «вложить» стратегические цели в тактические задачи организации.

Кто использует сбалансированную систему показателей (BSC)?

Сбалансированная система показателей изначально была предложена как система управления эффективностью общего назначения. Впоследствии ее продвигали именно как подход к стратегическому управлению эффективностью. В последнее время сбалансированная система показателей стала ключевым компонентом структурированных подходов к корпоративному стратегическому управлению.

Сбалансированные системы показателей широко используются коммерческими, правительственными и некоммерческими организациях по всему миру.

Более половины крупных компаний в США, Европе и Азии используют BSC, и их использование растет в этих регионах, а также на Ближнем Востоке и в Африке.

В недавнем глобальном исследовании Bain&Co система сбалансированных показателей заняла пятое место в десятке самых широко используемых инструментов управления в мире.

Как построить и внедрить сбалансированную систему показателей

Для построения и внедрения системы сбалансированных показателей менеджеры организации должны:

- Сформулировать видение и стратегию бизнеса.

- Определить категории эффективности, которые наиболее оптимально связывают видение и стратегию бизнеса с его результатами (например, финансовые показатели, операции, инновации, производительность сотрудников).

- Установить цели, которые поддерживают видение и стратегию бизнеса.

- Разработать эффективные меры и четкие стандарты, устанавливая как краткосрочные ориентиры, так и долгосрочные цели.

- Обеспечить принятие мер в масштабах всей компании.

- Создать соответствующие системы бюджетирования, мониторинга, коммуникации и вознаграждения.

- Собрать и проанализировать данные о производительности и сравнить фактические результаты с желаемой производительностью.

- Принять меры, чтобы закрыть неблагоприятные пробелы.

Этапы внедрения сбалансированной системы показателей

Характеристики модели сбалансированной системы показателей

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их.

4 перспективы сбалансированной системы показателей

1. Перспектива обучения и развития

Профессиональное развитие персонала является ключевым аспектом конкурентоспособности компании в современных условиях активных научных и технологических изменений. Образованные и квалифицированные сотрудники — это основа инновационного роста любой компании. Обучение сотрудников также содействует развитию корпоративной культуры.

2. Перспектива бизнес-процессов

От слаженности внутренних бизнес-процессов зависит эффективность деятельности всей организации в целом.

Поэтому необходимо оценить, есть ли какие-либо сбои, задержки, пробелы и прочие узкие места, которые могут оказать негативное влияние на конечный результат.

Особое внимание следует уделить тем процессам, которые обеспечивают компании конкурентное преимущество (собственные ноу-хау и т.п.).

3. Перспектива клиентов

Клиенты — это конечные потребители продукции компании. Поэтому компании важно постоянно изучать мнение ее клиентов, чтобы оценить уровень их удовлетворенности качеством, ценой и доступностью продуктов или услуг. В условиях высокой конкуренции между товаропроизводителями крайне важно обеспечить лояльность клиентов.

4. Финансовая перспектива

Финансовые результаты являются ключевыми показателями экономической эффективности деятельности компании.

Поэтому особый акцент делается на финансовые ресурсы, которыми располагает компания для осуществления своей деятельности, объем формируемой выручки от реализации продукции, достигнутые показатели рентабельности, общие показатели финансовой устойчивости, уровень платежеспособности и прочие метрики.

https://www.youtube.com/watch?v=9S0xSIOccwk

Эти четыре перспективы охватывают видение и стратегию организации и требуют активного руководства для анализа собранных данных. Таким образом, сбалансированную систему показателей часто называют инструментом управления, а не инструментом измерения.

Как обычно используется сбалансированная система показателей?

Сбалансированная система показателей чаще всего используется для следующих целей:

- Для информирования о стратегии организации. Располагая картой стратегии организация может включить ее в межофисную коммуникацию, разместить в своей интрасети, передать ее деловым партнерам, опубликовать на своем веб-сайте и т.д.

- Чтобы воплотить в жизнь стратегию организации. В последствии сотрудники компании могут использовать эту стратегию для принятия решений в масштабах всей компании.

- Для отслеживания стратегической эффективности. Обычно это осуществляется с помощью ежемесячных, квартальных и годовых отчетов.

Основные преимущества использования сбалансированной системы показателей

- Помогает компаниям сосредоточиться на том, что необходимо сделать, чтобы достичь высоких результатов.

- Выступает в качестве интегрирующего устройства для множества корпоративных программ.

- Делает стратегию работоспособной, переводя ее в показатели задач и целей.

- Помогает распределить показатели корпоративного уровня, чтобы локальные менеджеры и сотрудники могли видеть, что им нужно делать для повышения эффективности организации.

- Предоставляет комплексное представление, которое опровергает традиционное представление об организации как о совокупности изолированных, независимых функций и отделов.

Какие проблемы возникают при внедрении сбалансированной системы показателей?

Как и в случае с любой другой популярной стратегической концепцией, система сбалансированных показателей за последние годы получила свою долю критики. Основные недостатки системы сбалансированных показателей заключаются в следующем:

- Построение и внедрение системы в организации занимает слишком много времени.

- Работники никогда полностью не понимают деталей системы и поэтому не могут извлечь из нее надлежащую пользу.

- Система слишком жесткая и не учитывает изменения в деловой среде. В частности, она излишне сосредоточена на финансовых аспектах деятельности компании в ущерб остальным.

- Она в значительной мере сосредоточена на внутренних аспектах компании, почти полностью игнорируя макроэкономические или конкурентные аспекты ведения бизнеса.

Дело в том, что сбалансированная система показателей — это отличный инструмент, который при правильном применении, вероятно, принесет пользу большинству организаций. Многие проблемы с внедрением сбалансированной системы показателей возникают из-за того, что ее часто рассматривают как простую структуру отчетности, а не как истинный способ управления бизнесом.

📹 Видео

Сбалансированная система показателейСкачать

Цели маркетинга и сбалансированная система показателей. Balance score cards. ССП в бизнесе.Скачать

Кто отвечает в организации за сбалансированную систему показателей (bsc)Скачать

[ССП] Сбалансированная система показателейСкачать

![[ССП] Сбалансированная система показателей](https://i.ytimg.com/vi/9SedyM1U-gI/0.jpg)

Стратегия компании I Система сбалансированных показателей I BSCСкачать

Стратегическое планирование по Системе Сбалансированных Показателей (ССП)Скачать

Сбалансированная система показателей для малого бизнесаСкачать

МСУ. Система сбалансированных показателейСкачать

Чем полезна Система Сбалансированных Показателей и KPIСкачать

Сбалансированная система показателей. От стратегии к действию. Роберт Каплан, Дэвид Нортон.Скачать

Balanced Scorecard. Система сбалансированных показателей. Как добиться баланса?Скачать

Сбалансированная система показателей (ССП/BSC). Часть 4Скачать

Сбалансированная система показателейСкачать

Сбалансированная система показателей (ССП/BSC). Часть 3Скачать

ССП - система сбалансированных показателей.Скачать

Сбалансированная система показателей - основа стратегического управления в ГК "Русский Аппетит"Скачать

Система сбалансированных показателей как инструмент регулярного менеджментаСкачать