- Образец графика погашения задолженности по договору займа 2021 год

- График погашения задолженности по договору (образец)

- График платежей задолженности образец

- График погашения задолженности по договору займа

- Договор займа с процентами

- Приложение к договору займа график платежей образец

- График выплаты долга

- Образец графика погашения задолженности по договору займа

- График погашения задолженности по договору займа образец

- График погашения займа с процентами образец

- Как составить график погашения задолженности по кредиту — образец таблицы

- График погашения задолженности и процентов по договору займа

- Порядок составления и утверждения графика погашения задолженности

- График Погашения Задолженности По Договору Займа Образец Скачать

- Договор займа с графиком платежей образец

- График погашения задолженности в 2020 — как составить, образец

- Образец

- Утверждение графика гашения долга

- Можно ли вносить изменения?

- Рекомендации

- Приложение к договору займа график платежей образец

- График платежей – приложение к договору займа

- Когда его делать

- Особенности оформления

- Как выглядит образец графика платежей по договору займа в 2019 году

- Договор займа с процентами — 2021 / Договор займа / Договоры / Образцы, шаблоны и бланки документов

- 2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА

- 3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

- 4. ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ

- 5. СРОК ДОГОВОРА

- 6. ДОСРОЧНОЕ ИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ

- 7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- 8. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- 9. ПОДПИСИ СТОРОН

- Как составить график погашения задолженности по кредиту

- График платежей по кредиту

- Какова последовательность погашения кредитной задолженности

- Рациональность документов

- Советы экспертов

- Требования к договору

- Физические и юридические лица

- Договор займа с графиком погашения задолженности

- Что такое «график платежей»

- Зачем нужен график платежей

- Плюсы графиков платежей

- Каким он может быть

- Допустимо ли изменять график по ходу дела

- Нужно ли отслеживать оплату

- Что будет, если нарушить график

- Как сделать документ

- Кто должен подписать

- Образец графика платежей

- 📹 Видео

Видео:Как указать в договоре займа проценты и взыскать ихСкачать

Образец графика погашения задолженности по договору займа 2021 год

График погашения задолженности может быть составлен как дополнение к договору.

Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение.

Не всегда обыватель может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

График погашения задолженности по договору (образец)

График погашения долга – документ, который подписывают должник и кредитор. Документ устанавливает периодичность, сроки исполнения обязательств по выплате задолженности в таком объеме, который установит суд. Форма графика разработана Федеральным законом № 127 «О банкротстве» (статья 85), принятым 26 октября 2002 года.

График платежей задолженности образец

Учитывая Вашу страну проживания, я понимаю, что ипотека — это из области фантастики, разве только у Вас есть бОльшая часть суммы и не хватает совсем не много, тогда можно взять потребительский кредит.

Тогда штатам сразу пипец настанет, при том полнейший. Приставы разводят руками и шлют мамашу писать в Спортлото. Если вы больше полугода не платите квартплату, вы окажетесь без света.

Это можно объяснить двумя фактами: с одной стороны, Индия ступила на путь интенсивного.

График погашения задолженности по договору займа

Образцы документов, юридический словарь. 39-ФЗ ценные бумаги могут передаваться по договору займа по маржинальным сделкам. Образцы договора займа от профессионалов quickdoc. График предоставления займа;.

на то, что представленные В. И.

Червонным доказательства не свидетельствуют о перечислении ООО «Торгово-промышленная компания «Транссевпуть» средств в счет исполнения каких-либо иных обязательств, а не по договору займа.

Договор займа с процентами

5.2.

К обеспечительным мерам относятся: залог недвижимости; залог транспортных средств; залог прав требования, включая ценные бумаги; предоставление Заемщиком Займодавцу права на внесудебное обращение взыскания непосредственно на предмет залога, предусматриваемого в Договорах обеспечения; поручительство; банковская гарантия; удержание предметов залога и средств, принадлежащих Заемщику; иные согласованные Сторонами меры.

Приложение к договору займа график платежей образец

График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде. Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны. Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

График выплаты долга

Схема гашения задолженности становится необходимой, если у должника присутствует определенный размер непогашенный обязательств, и он готов вернуть долг. Такой график выражает намерения дебитора рассчитаться. Он вводится, если кредиторам поступило ходатайство от несостоятельной организации. Его составляют учредители последней.

Образец графика погашения задолженности по договору займа

Необходимость составления графика погашения задолженности возникает в случаях выполнения обязательств частями. Он необходим для обеих сторон при осуществлении контроля состояния выплат и для предотвращения случайных просрочек. Как правильно составить график, и где взять образец?

График погашения задолженности по договору займа образец

Форма графика погашения задолженности во многом зависит от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике. Он должен быть понятным и четким. После его прочтения не должно возникать двусмысленности.

График погашения займа с процентами образец

Рассчитать ежемесячный платеж по аннуитетному кредиту можно по следующей формуле:Уточним, что x – это искомая сумма, S – это первоначальная сумма заемных средств, P – это процент, начисляемый за период, а N – количество месяцев для погашения. Рассчитать процентную составляющую конкретного платежа можно с помощью гораздо более простой формулы: где S – это остаток задолженности на период, а P – годовая ставка.

Как составить график погашения задолженности по кредиту — образец таблицы

Но здесь имеются подводные камни, которые представляют для потребителя кредитного продукта существенную опасность. Должник может даже не попытаться вникнуть в юридические дебри кредитного договора, а сразу начать платить строго по выданному графику погашения задолженности, где прописана общая сумма.

А вот эта итоговая сумма может содержать скрытые комиссии, которые в итоге выливаются в переплату, не оговоренную перед подписанием договора кредитования. Но вполне законную, так как стороны подписали договор,а значит — приняли все его разделы к исполнению.

Именно по этой причине крайнее важно сопоставлять цифры указанные в графике погашения задолженности с условиями кредитования прописанными на бумаге.

График погашения задолженности и процентов по договору займа

Возврат займа и уплата процентов за пользованием заемными средствами осуществляются путем регулярного перечисления платежей на счет Займодавца (владельца закладной). Платеж по ипотечному займу включает в себя часть основного долга и проценты, начисленные за пользованием заемными средствами. Платеж по займу вносится ежемесячно.

Порядок составления и утверждения графика погашения задолженности

Составленный по примеру документ подписывается уполномоченным учредителем или участниками, лицом или собственником имущества (унитарное предприятие), а также лицом, предоставившим обеспечение исполнения обязательств (если таковое имеется), кроме того, документ должен быть утвержден арбитражным судом. С момента утверждения у должника возникает обязанность погашения задолженности четко в установленные сроки. Однако следует учесть, что он может погасить долги досрочно, эта возможность предусмотрена п. 5 ст. 84 Закона.

График Погашения Задолженности По Договору Займа Образец Скачать

В качестве уступки банком может применяться реструктуризация долга с его выплатой по частям. Погашать долги заемщику нужно будет в соответствии с графиком, в котором прописаны периоды выплат.

https://www.youtube.com/watch?v=EHWwVTCgu2I

Если в нем обнаружены непонятные для заемщика цифры, необходимо выяснить все нюансы до подписания договора, чтобы избежать переплат и скрытых платежей.

Кредитор. Кондаков Илья Владимирович, 1.

РФ серия 1. 3 7. 9, выдан ТОМ Северного района г. Таганрога 2. 0. 0. Россия, Ростовская область, г.

Таганрог, ул. Весенняя, д. Кондаков. Должник. Лариченко Дмитрий Павлович, 1.

РФ серия 6. 7 9. 1, выдан Отделом УФМС России по Ростовской области в Центральном районе г.

Ростов- на- Дону 1. Россия, Ростовская область, г.

Договор займа с графиком платежей образец

Видео:Как закрыть долги в МФО быстро и забыть про микрозаймы? Пошаговая инструкция! + шаблон защиты от МФОСкачать

График погашения задолженности в 2020 — как составить, образец

Как и для формирования любой другой бумаги, для составления графика существует ряд установленных правил, пренебрегать которыми не стоит.

К ним относятся следующие требования:

- Схема выплат включает все изыскания кредиторов.

- Обязательно указание старта платежей.

- Кредиторы распределяются на первую и вторую очередь.

- Платежи для первой и второй очередности перечисляются в течение шести месяцев с начала действия процесса оздоровления.

- Другим займодателям выплаты должны быть перечислены не позднее одного месяца до конца процесса.

- Задолженность погашается пропорционально размерам требований согласно установленной очередности.

- Оформление графика исключительно в табличной форме.

- Допускаются внесение изменений в первоначальную схему и досрочное гашение обязательств.

- График подписывается не только лицами обанкротившегося предприятия, но и теми, кто отвечает за исполнение соглашения.

- Схема выплат утверждается в Арбитражном суде.

При формировании графика необходимо следовать положениям кредитного договора, на основании которого был получен займ. Структура схемы должна быть четкой и логичной. При взгляде на документ должно быть сразу понятно, когда и сколько обязан перечислять должник.

Чаще всего для составления таблицы достаточно двух граф — сумма платежа и срок его оплаты. Нередко сумму разбивают ещё на два столбца. В одном указывают размер основного долга, в другом — процентные начисления.

Если кредиторов несколько, то целесообразно расширить форму, включив в нее наименования займодавцев. Если планируется не единовременная выплата, а разбивка на несколько платежей, то колонка с указанием срока делится на соответствующие даты.

В шапке документа, в правом верхнем углу, проставляется наименование утвердившего форму органа, то есть арбитражный суд. Затем следует название бумаги, указывается должник и год, в котором осуществляется погашение. После вносится таблица платежей. Заканчивается документ подписями представителей несостоятельной фирмы и тех, кто обеспечивает выполнение схемы. Все подписи расшифровываются.

Образец

Примерный вид схемы выплат будет выглядеть так:

Утверждено

Арбитражным судом (полное наименование)

График погашения задолженности

(наименование должника) на 20_год.

| № пп | Наименование кредитора | Размер задолженности | Срок оплаты |

Учредители (участники, собственник): (подпись) ФИО

Лицо, предоставившее обеспечение обязательств: (подпись) ФИО

В тесте соглашения, которое этот график сопровождает, также прописывается очередность выплат. Схема может быть как аннуитетной, так и дифференцированной. Первый вариант предполагает выплату долговых сумм равными долями. Второй вариант означает постепенное убывание платежей, от большего к меньшему.

https://www.youtube.com/watch?v=Xfw-c8bb_lw

Аннуитетный график проще для восприятия, легко запомнить размер долга и контролировать финансовую ситуацию. Дифференцированные платежи в случае графика, составленного банком, позволяют сделать пересчет процентов в случае досрочного гашения ссуды.

Утверждение графика гашения долга

Сформированная структура выплат подлежит обязательному утверждению Арбитражным судом. Без его отметки документ не будет считаться действительным. Кроме этого, суд назначает административного управленца, ответственного за контроль осуществления выплат.

Другими лицами, утверждающими форму, являются представители обанкротившейся фирмы. Это могут быть руководители, учредители, владельцы имущества и другие физические и юридические лица, отвечающие за выполнение всех требований кредитора.

С момента утверждения перед должником появляется обязательство четкого исполнения всех пунктов соглашения. Гасить долги по займам следует в определенные структурой сроки, однако законодательство предусматривает возможность досрочного погашения.

Можно ли вносить изменения?

Закон о банкротстве устанавливает возможность внесения поправок в ранее сформированную структуру гашения. Процедуры регулируются разными пунктами нормативного акта, в зависимости от характера.

Так, если должник не исполняет приписанные ему обязательства — платит не вовремя или в меньшем размере, следует изучить первый раздел закона. Если же размер заявленных требований кредиторов, включенных в реестр, превышает на 20% размер изысканий, установленный схемой погашения, то процесс регулирует второй раздел.

Для того чтобы решить этот вопрос, необходимо собрать совет кредиторов. Созывает собрание назначенный административный управленец. Если присутствует неисполнение соглашения, инициатива сбора может исходить и от лиц, выступающих гарантами договора.

После получения прошения от них, управляющий обязан собрать совет не позднее чем через две недели от даты получения.

Если в результате собрания было решено вносить поправки в структуру выплат, все изменения обязательно согласовываются и утверждаются Арбитражным судебным органом. Отказ суда от утверждения документом говорит о невозможности внесения изменений в схему.

Если же кредиторы категорически отказываются уступать должнику, то принимается решение о досрочном прекращении процесса оздоровления. Для этого опять же, нужно соответствующее прошение от совета кредиторов.

При этом внесение корректировок не является основанием для отказа лиц, обеспечивающих исполнение договора от выполнения таких же функций в дальнейшем. В ходе процесса оздоровления, ранее установленные требования могут быть отменены самим кредитором. Для этого он обращается в судебные инстанции с заявлением.

Рекомендации

При гашении должник должен, в первую очередь, ориентироваться на суммы и сроки, предусмотренные схемой. Не своевременный или не в полном размере платеж приведет к просрочке, что только усугубит положение дебиторам. Лучше делать выплату заранее, ведь дата перечисления может совпадать с выходным или праздничным днем. И просрочка возникнет, несмотря на то, что должник рассчитался.

Отсутствие непогашенных обязательств означает, что процесс оздоровления прошел успешно и производство по делу о банкротстве прекращается.

Что такое кредиторская задолженность в балансе, узнайте тут.

Про взыскание задолженности по налогам читайте здесь.

Видео:Как списать известные онлайн микрозаймы бесплатно без банкротства физических лиц.Скачать

Приложение к договору займа график платежей образец

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

График платежей – приложение к договору займа

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

https://www.youtube.com/watch?v=ewy1eM3xeok

График платежей может быть строго установленным или гибким.

В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре.

Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Документ представляет собой таблицу, которая включает в себя следующую информацию:

- даты погашения;

- размер платежей по основному долгу;

- выплачиваемые проценты;

- другие комиссионные выплаты (при наличии);

- общую сумму, подлежащую уплате за каждый месяц и за весь период займа (состоит из основного долга, процентов и комиссий).Примеры

По методу составления они делятся на два вида:

- Аннуитетный, когда ежемесячные выплаты имеют одинаковую величину. Особенность такого графика в том, что в первые месяцы погашения заемщик платит больше процентов и меньше от основного долга;

- Стандартный. Сумма погашений уменьшается с каждым месяцем. «Тело» займа разбивается на равные части, и к ним прибавляются проценты, рассчитываемые на остаточный размер долга.

Как выглядит образец графика платежей по договору займа в 2019 году

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д.

График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Плюсы графиков платежей Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору.

То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать График оформляется после того, как договор между сторонами будет подписан.

https://www.youtube.com/watch?v=0VFBcS0R780

Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий. Каким он может быть График платежей может быть строго установленным или гибким.

В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре.

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

График платежей может быть строго установленным или гибким.

В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре.

Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение.

Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии.

Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Этот документ составляется в произвольной письменной форме и обычно имеет вид таблицы. В графике следует указать:

- реквизиты основного договора;

- наименование сторон;

- срок и сумму платежа;

- общую сумму оплаты по договору;

- подписи сторон.

Чтобы скачать готовый график платежей, заполните шаблон и выберите удобный формат.

С этим шаблоном часто используют:

- Отчет по договору

- Отчет дилера о проделанной работе

- Отчет о расходах

- Отчет о выполненных работах по договору оказания услуг

- Отчет агента

Популярные документы и процедуры:

- Регистрация ООО

- Договор поставки

- Табель учета рабочего времени

- Увольнение по собственному желанию

- Договор аренды

1. сумма долга 4 080 (четыре тысячи восемьдесят ) евро=191 760,00 (сто девяносто одна тысяча семьсот шестьдесят) рублей — по курсу 1евро=47 р.

на 09.02.09 г.

Видео:Как снять взыскание с карты СбербанкаСкачать

Договор займа с процентами — 2021 / Договор займа / Договоры / Образцы, шаблоны и бланки документов

с процентами в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. По настоящему договору Займодавец предоставляет Заемщику заем в сумме рублей, а Заемщик обязуется возвратить Займодавцу сумму займа и уплатить начисленные проценты за пользование займом в соответствии с условиями и в сроки, установленные настоящим договором.

1.2. Процентная ставка для настоящего договора составляет % годовых.

1.3. Проценты за пользование Займом начисляются исходя из фактического количества календарных дней использования займа, при этом за базу берется действительное число календарных дней в году (365 или 366), а количество расчетных дней в месяце – соответствует фактическому количеству календарных дней в месяце.

1.4. Период начисления процентов за пользование займом начинается со дня фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика и заканчивается в день, когда Заем возвращается Займодавцу. Начисленные проценты за пользование займом Заемщик обязуется уплачивать ежемесячно, не позднее последнего рабочего дня месяца.

2. УСЛОВИЯ ВЫДАЧИ И ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА

2.1. Заем предоставляется на основании настоящего договора.

2.2. Заем предоставляется путем выдачи заемной суммы из кассы Займодавца либо перечисления заемной суммы на указанный счет Заемщика.

2.3. Заемщик вправе осуществлять погашение задолженности по Займу и (или) процентов за пользование им путем внесения наличных денежных средств в кассу Займодавца либо перечисления в безналичной форме суммы задолженности на расчетный счет Займодавца;

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Займодавец обязуется обеспечить предоставление займа в течение рабочих дней с момента подписания сторонами настоящего договора.

3.2. Займодавец обязуется предоставить Заемщику заем на условиях настоящего договора.

3.3. Займодавец обязуется консультировать Заемщика по всем вопросам, связанным с исполнением настоящего Договора.

3.4. Заемщик обязуется возвратить заем и уплатить проценты за пользование им в сроки, оговоренные настоящим Договором и в полном объеме.

4. ПОГАШЕНИЕ ЗАДОЛЖЕННОСТИ

4.1. Заемщик осуществляет погашение Займа в соответствии со сроками, установленными настоящим Договором.

4.2. Заемщик имеет право досрочно погасить Займ.

5. СРОК ДОГОВОРА

5.1. Срок пользования займом составляет дней с момента фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика. Заемщик обязуется произвести окончательный расчет по уплате суммы займа и начисленных процентов за пользование займом перед Займодавцем до « » 2020 года.

5.2. Настоящий договор вступает в силу с момента фактической выдачи Займодавцем заемной суммы Заемщику либо перечисления суммы займа на указанный счет Заемщика и действует до полного его погашения и уплаты начисленных процентов за пользование им.

6. ДОСРОЧНОЕ ИСПОЛНЕНИЕ ОБЯЗАТЕЛЬСТВ

6.1. При досрочном возврате займа Заёмщик не позднее, чем за рабочих дней обязан известить Займодавца о досрочном возврате.

6.2. При досрочном возврате займа проценты за пользование займом выплачивается Заемщиком за фактический срок пользования займом.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Во всем, что не нашло отражения в настоящем договоре, стороны будут руководствоваться действующим законодательством РФ.

7.2. Датой исполнения обязательств по договору со стороны Заемщика является дата полного погашения задолженности по возврату займа и уплате начисленных процентов за пользование им.

7.3. Все споры и разногласия, возникшие во время действия настоящего договора, стороны будут пытаться урегулировать с помощью переговоров.

7.4. Если спор не будет урегулирован, то он подлежит разрешению в порядке, предусмотренном действующим законодательством РФ.

7.5. Изменения и дополнения к настоящему Договору осуществляются в порядке, предусмотренном действующим законодательством.

7.6. Настоящий договор составлен в двух экземплярах, обладающих равной юридической силой, по одному для каждой стороны.

8. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

9. ПОДПИСИ СТОРОН

Займодавец _________________Заемщик _________________ 51 пользователь добавили

этот документ в избранное

Видео:Частичное досрочное погашение кредита: как правильно и вовремя погасить кредитСкачать

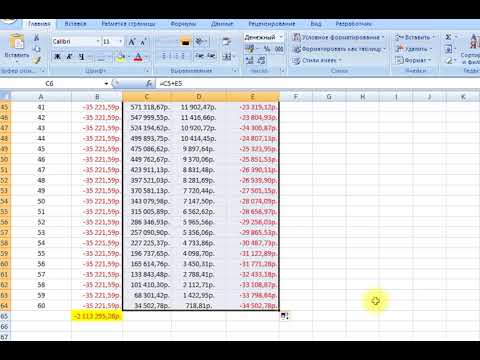

Как составить график погашения задолженности по кредиту

Возьмем за основу следующие параметры кредита:

- Сумма кредита: – 100 000 рублей,

- Процентная ставка (Пр. ставка) – 18% годовых,

- Срок кредита: N= 6 месяцев.

Для начала определим размер ежемесячного платежа.

Процентная ставка в месяц рассчитывается по формуле:

Коэффициент аннуитета рассчитывается по формуле:

Ежемесячный платеж по кредиту составит:

Таким образом, клиенту необходимо ежемесячно оплачивать сумму в размере 17552 руб. 52 копейки (столбец 3):

В столбце 4 и столбце 5, какая сумма в ежемесячном платеже составляет основной долг и проценты. В последнем столбце 6 представлен остаток задолженности после совершения планового платежа. Например, во втором месяце остаток долга составит

https://www.youtube.com/watch?v=2Ou3p3qba6o

Долг = 100 000 – 16052,52 = 83947,48 руб.

График платежей по кредиту

При подписании соглашения с банком заемщикупредоставляется график погашения платежей по кредиту. Составлениеданного документа является наиболее удобным способом расчета очередного взноса,остатке долга при досрочном погашении. Информацию о том, что он собой представляет и какими

обладает преимуществами вы найдете в этой статье.

Оплатакредита производится регулярными платежами. Ихразмер фиксируется в графике – приложении к договору с банком. Таблица содержит

несколько полей:

- датаплатежа по кредиту;

- суммаплатежа;

- двойной столбец – разбивка на основной долг и проценты;

- досрочное погашение;

- остаток задолженности на конец периода.

- фиксированная сумма;

- экономия времени заемщика на уточнение остатка задолженности и суммы очередноговзноса;

- гибкаясистема погашения при наличии значения «досрочное погашение».

Расчет графика платежей по кредиту производится:

- по аннуитентной системе;

- дифференцированными платежами.

По аннуитентной схеме сумма долга с учетомпроцентов разбивается на одинаковые платежи. Последний из них – минимальный ипредставляет собой корректирующий остаток. Первые периоды взносы формируются за

счет процентов, последующие – основного долга.

Дифференцированный график строится по принципуубывания. Сначала взносы высокие, к концу периода сумма ежемесячного платежа

уменьшается за счет сокращения суммы основной задолженности.

Гражданин обратился в банк за получением займа в размере ₽150

тыс. на 12 месяцев под 12%.

При аннуитентном графике ежемесячная сумма выплат

составит ₽14 тыс из расчета:

₽150 тыс12% годовых = ₽168 тыс / 12 месяцев =

₽14 тыс.

При дифференцированной системе график платежей

будет выглядеть следующим образом:

₽150 тыс / 12 = ₽12,5 тыс – сумма основного

платежа

Месяц 1. 12500 (150 000 – (12500*0)) * 0,1/12 = ₽13750

Месяц 2. 12500 (150 000 – (12500*1)) * 0,1/12

= ₽13645

Месяц 3. 12500 (150 000 – (12500*2)) * 0,1/12 = ₽13541

Месяц 4. 12500 (150 000 – (12500*3)) * 0,1/12

= ₽13437,5

Месяц 5. 12500 (150 000 – (12500*4)) * 0,1/12 =

₽13333,33

…

При получении кредита в Сбербанке графикплатежей по кредиту доступен через интернет. Для этого достаточно сделатьклик по ссылке «Кредиты» — «Детальнаяинформация» в системе Сбербанк онлайн. Далее нажать «Способ

погашения».

Рассчитать примерный график платежей на любую сумму кредита можно воспользовавшись

электронным калькулятором на официальном сайте банка.

- Вносить очередные платежи по графику лучше заранее, особенно если дата выпадает на выходной или праздничный день.

Зачет взносов банком производится по времени поступления средств на счет.

- При погашении займа по графику необходимо уточнять остаток задолженности в банке, поскольку указанные

суммы являются приблизительными.

- Если есть возможность первое время платить большими суммами, выбирайте дифференцированную систему. В конце периода взносы будут минимальными. Отличается экономичностью по сравнению с

аннуитентной схемой.

Какова последовательность погашения кредитной задолженности

Как правило, график погашения задолженности по кредиту составляется как приложение к кредитному договору. К примеру, клиент берет кредит в банке, поэтому данный график выдается вместе с ним, причем в самом кредитном договоре он значится как обязательное приложение.

Не каждый человек понимает «заковыристые» юридические термины кредитного договора и многие моменты могут быть попросту непонятными, а вот конкретные цифры на бумаге наглядно показывают дату внесения очередного платежа и сумму. Поэтому такой график удобен и понятен для всех заемщиков.

Но здесь имеются подводные камни, которые представляют для потребителя кредитного продукта существенную опасность. Должник может даже не попытаться вникнуть в юридические дебри кредитного договора, а сразу начать платить строго по выданному графику погашения задолженности, где прописана общая сумма.

https://www.youtube.com/watch?v=ceN2uySP3Mo

А вот эта итоговая сумма может содержать скрытые комиссии, которые в итоге выливаются в переплату, не оговоренную перед подписанием договора кредитования.

Но вполне законную, так как стороны подписали договор,а значит — приняли все его разделы к исполнению.

Именно по этой причине крайнее важно сопоставлять цифры указанные в графике погашения задолженности с условиями кредитования прописанными на бумаге.

Когда потребитель оформляет кредит ему необходимо уточнить такие моменты:

- Если ли возможность отступать от графика и как это повлияет на последующие платежи

- Можно ли будет обращаться в банк за новым графиком, где будет указана актуальная информация о сумме ежемесячного платежа

Рациональность документов

Образец графика платежей по договору займа поможет заемщику понять после оформления документов, сколько осталось выплат до погашения долга, с какого числа нужно вносить денежные средства. С учетом условий кредитования банки используют свои фирменные графики. Сотрудники финансовых структур заполняют их быстро. Самостоятельное изучение может занять некоторое время.

Чтобы потенциальному клиенту банка было легче разобраться в этом вопросе, эксперты советуют предварительно ознакомиться с основными понятиями, включая кредитный договор. Под графиком платежей эксперты в области кредитования понимают информационную таблицу, содержащую главные показатели расчета ссуды, которая состоит из тела и суммы процентов.

В таблице есть информация о процентной ставке по договору, сроке кредитования (в месяцах). Также из графика заемщик узнает общую сумму ежемесячного платежа.

Более подробная информация о займе содержится в кредитном соглашении. В нем же описывается правовая база, обязанности и права двух сторон, заключивших сделку.

Другие пункты договора:

- вид займа;

- сумма;

- срок;

- дополнительные условия.

Главными пунктами контракта для заемщика считаются обязательства сторон и график платежей. Также клиент должен обратить внимание на способы возврата долга: касса банка-кредитора, почтовый перевод, безналичный расчет, онлайн-платеж. Некоторые способы перечисления денег требуют дополнительной платы либо комиссии. Этот нюанс должен узнать заемщик предварительно.

Советы экспертов

Для оформления графика используется разный формат. Его можно нарисовать самостоятельно либо напечатать на компьютере. Для таблицы потребуется стандартный лист бумаги, бланк с логотипом и фирменные реквизитами компании. Графику присваивается номер. Информация о нем заносится в соответствующий учетный журнал.

Документ необходимо выполнить в 2-х одинаковых экземплярах. Один из них передается заемщику, а второй остается у кредитора. При формировании документа рекомендуется учитывать интересы двух сторон, просчитывая все нюансы соглашения. Если заемщик задержал платеж, таблица будет частью доказательной базы для двух сторон.

Внизу документа кредитор с заемщиком оставляют свои подписи. Если соглашение заключается между юридическими лицами, подпись оставляют их директора.

При наличии документального подтверждения документ подписывают лица, исполняющие обязанности директоров. Подписи внизу графика свидетельствуют о том, что все указанные данные согласованы между сторонами.

Печать ставят в случае, если условие о её использовании прописаны в нормативно-правой документации организаций.

При изучении договора заемщик должен внимательно ознакомиться с графиком платежей. Если его нарушить, последуют санкции, прописанные в соглашении. Чаще это пени и штрафы.

При систематическом нарушении графика договор расторгается в одностороннем порядке, включая через суд.

Требования к договору

График оформляется после подписания двустороннего договора. Его можно составить самостоятельно. Для этого потребуется персональный компьютер, специализированная программа. Таблицу заполняют данными, взятыми из договора. График ежемесячных платежей по кредиту бывает 2-х видов:

- Гибкий. Зависит от предоставления услуг: на протяжении установленного срока после предоставления кредита денежные средства нужно выплатить.

- Установленный. Даты прописываются в порядке, удобном для двух сторон контракта. При незначительном отклонении от графика автоматически начисляются штрафные санкции, указанные в документах.

- Гибкий. Зависит от предоставления услуг: на протяжении установленного срока после предоставления кредита денежные средства нужно выплатить.

- Установленный. Даты прописываются в порядке, удобном для двух сторон контракта. При незначительном отклонении от графика автоматически начисляются штрафные санкции, указанные в документах.

Если заемщик не успевает в указанный срок внести средства, предварительно он может уведомить об этом кредитора. При наличии такого пункта в договоре в график вносят коррективы. Если подобное условие в контракте отсутствует, банк может подать в суд иск.

https://www.youtube.com/watch?v=WHzOvFwqbF0

Сотрудник банка должен отслеживать выполнение графика платежей в полном объеме и своевременно. Дополнительно за исполнением таблицы следит и бухгалтер кредитной организации.

Подобный контроль позволяет избежать просрочек и несоблюдения условий договора.

Физические и юридические лица

Кредитором, как и заемщиком, может быть физическое лицо. Если договор заключается между ними, используется самая простая таблица. Она представлена в виде стандартного соглашения по выплате долга. В ней указывается следующая информация:

- Дата платежа.

- Процент за пользование ссуды.

- Сумма с процентами.

- Сумма кредита, разбитая на количество месяцев пользования займом.

- Дополнительные комиссии и проценты.

- Остаток долга.

- Дата платежа.

- Процент за пользование ссуды.

- Сумма с процентами.

- Сумма кредита, разбитая на количество месяцев пользования займом.

- Дополнительные комиссии и проценты.

- Остаток долга.

Если ссуду оформляет компания, к особенностям сделки специалисты относят постоянный контроль, анализ ситуации и выбор должностного лица, который будет осуществлять оплату по долгу. Особое внимание уделяется некоторым пунктам:

- платежи в текущем месяце;

- составление бюджета доходов/расходов предприятия, чтобы избежать трудностей.

Чаще кредитная организация продлевает предприятиям оплату долга по графику, составленному индивидуально. На его основе предполагается расчет ежемесячно, ежеквартально либо другим интервалом.

Видео:Как правильно закрыть онлайн заем в 2023 году. В каком порядке закрывать мфоСкачать

Договор займа с графиком погашения задолженности

Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Каким он может быть

График платежей может быть строго установленным или гибким.

В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре.

Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение.

Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии.

Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение).

Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению.

Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

Образец графика платежей

📹 Видео

Когда НЕ выгодно досрочное погашение кредита?Скачать

Аннуитентный платеж. График в ExcelСкачать

Договор займа или расписка: как давать и брать деньги в долг?Скачать

Вот Как Быстро и Правильно Закрыть Исполнительное Производство в ФССПСкачать

Договор займа | Консультация юристаСкачать

Как производить возврат денег по договору займаСкачать

ЗАКРЫТЬ ДОЛГИ В МФО С ПОМОЩЬЮ КРЕДИТА-КАК ПОЛУЧИТЬ КРЕДИТ НА ПОГАШЕНИЕ МИКРОЗАЙМОВСкачать

Что будет если не платить микрозайм. Как не платить микрозаймы МФО законно?Скачать

Взыскание задолженности по договору займа - советы юристаСкачать

Что обязательно необходимо указать в договоре займаСкачать

Как кинуть мфо-что будет если не платить микрозайм. Последствия неуплаты кредитов и микрозаймов.Скачать

Уменьшение платежа или срока. Правильное частичное досрочное погашение кредита.Скачать

Налоги при договоре займаСкачать

Договор займа между физическими лицами: важные нюансы и примерСкачать