- Ведение кассовой книги по форме КО-4 в 2021 году

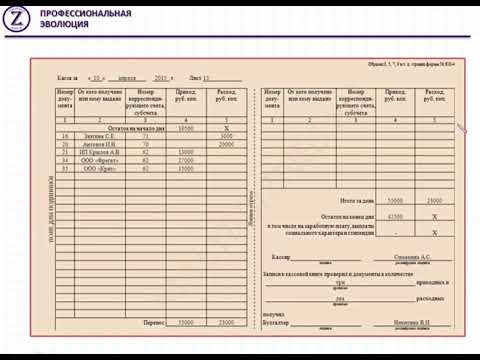

- Образец заполнения КО-4

- Скачать бланк и образец

- Кассовая книга (форма КО-4)

- Как вести кассовую книгу

- Последняя страница

- Кассовая книга — бланк и образец заполнения (скачать)

- Как заполнять кассовую книгу?

- Кассовая книга — бланк (скачать Word)

- Кассовая книга — бланк (скачать Excel)

- Кассовая книга — образец заполнения

- Подводим итоги

- Как правильно вести кассовую книгу КО 4 в 2017 году, порядок оформления, образец заполнения вручную и в электронном виде

- Что такое кассовая книга

- Порядок ведения формы КО-4

- Нюансы ведения книги индивидуальными предпринимателями

- Ведение кассовую книгу

- Заполнение записей вручную

- Ведение формы КО-4 с использованием современной техники

- Электронный учёт кассовых операций

- Сколько экземпляров кассовой книги нужно заполнить

- Порядок составления отчётности в ООО и у ИП

- Разрешается ли вносить исправления в форму

- Как прошить

- Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

- Нарушение по неведению: можно ли избежать ответственности

- для кассира: как правильно вести форму КО-4

- Как правильно заполнить кассовую книгу

- Как правильно вести кассовую книгу в 2020 году

- Как заполнять кассовую книгу: образец электронного бланка

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Административная ответственность

- 🔍 Видео

Видео:Учет кассовых операцийСкачать

Ведение кассовой книги по форме КО-4 в 2021 году

> кассовые и денежные документы > Ведение кассовой книги по форме КО-4 в 2021 году

Кассовая книга форма КО-4 – это важный документ, вести который обязано каждое предприятие и ИП, имеющие дело с наличными денежными средствами. В любой момент налоговая инспекция может проверить наличие данной книги и правильность ее ведения. Порядок заполнения кассовой книги разберем в статье ниже.

Скачать образец кассовой книги и бланк форма КО-4 можно в конце статьи. Кассовая книга содержит информация о выданных и полученных в течение дня наличных суммах. Унифицированная форма КО-4 обязательна к заполнению для всех предприятий и ИП, оформление кассовой книги обычно возлагается на кассира.

Заполнение кассовой книги должно подчиняться установленному регламенту.

Записи в книге выполняются только на основании подтверждающих документов, в качестве которых выступают приходные и расходные кассовые ордера (скачать образец заполнения приходного ордера КО-1 можно здесь, а расходного КО-2 – в этой статье). Для каждой операции, связанной с движением наличности, выполняется отдельная запись в книге.

Если кассовая книга КО-4 ведется в рукописной форме, то все страницы следует пронумеровать, на последнем листе должно быть указано количество листов в книге и закреплено это подписями ответственного за ведения формы кассира, главного бухгалтера, руководителя и печатью организации.

Образец заполнения КО-4

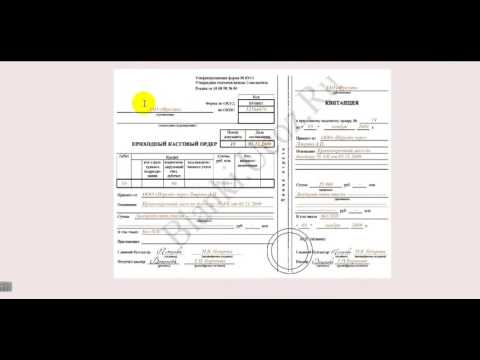

Форма КО-4 состоит из одинаковых листов, состоящих из лицевой и оборотной части. Порядок ведения кассовой книги строго регламентирован, поэтому нужно придерживаться определенных правил ее оформления.

Прежде, чем вносить записи о выдаче и поступлении наличных денег, лист нужно согнуть по линии отреза таким образом, чтобы отрывная часть оборотной стороны оказалась под неотрывной части лицевой стороны.

Между ними подкладывают копировальную бумагу. При внесении записей на лицевой стороне неотрывной части они отражаются одновременно и на отрывную часть.

После этого начинают вноситься записи в кассовую книгу шариковой ручкой.

В начале дня указывается текущая дата и остаток денег в кассе. Все суммы отражаются в рублях и копейках. Далее отражаются записи о кассовых операциях, при этом заполняются следующие графы формы КО-4:

- Номер документа – номер кассового ордера, на основании которого были выданы или получены наличные средства;

- Наименование лица, сдавшего или получившего деньги: для физических лиц – ФИО, для юридических лиц – название организации;

- кассовой операции – кратко о назначении прихода или расхода денег.

- Корреспондирующий счет – номер счета, корреспондирующий со счетом учета наличных денег (со счетом 50). Корреспондирующий счет зависит от назначения выданных или полученных сумм, при выдаче денег отражается дебет корреспондирующего счета, при получении – кредит. Например, при выдаче денег под отчет здесь следует указать кредит сч. 71, а при оплате поставщику – кредит сч. 60, при получении оплаты от покупателя – дебет сч.62.

- Приход – здесь пишется наличная сумма, поступившая в кассу по ПКО;

- Расход – наличная сумма, выданная из кассы на основании РКО.

Таким образом происходит оформление кассовой книги для каждой операции, записи в форму КО-4 вносятся до строки «перенос», в которой происходит подсчет итоговых сумм за день: в графе «приход» складывается остаток на начало дня и все поступившие за день суммы, указанные на этом листе, в графе «расход» складываются все выданные за день суммы, указанные на этом листе. Далее лист выпрямляют и сгибают так, чтобы оборотная сторона неотрывной части, оказалась над лицевой стороне отрывной части, подкладывают копирку и продолжают вести записи прихода и расхода.

https://www.youtube.com/watch?v=suB4c_CsSp8

Заполнение кассовой книги продолжается до строки «итого за день», где подводятся итоговые значения поступивших и выданных сумм. Строкой ниже выводится остаток на конец дня, полученный путем вычитания из прихода за день расхода за день. Кассир, ответственный за ведение кассовой книги, ставит свою подпись.

Все не заполненные строки формы КО-4 прочеркиваются буквой Z. Под подписью кассира цифрой указывается количество приходных и расходных кассовых документов.

Отрывная часть кассовой книги отрезается и вместе с подтверждающими кассовыми документами передается в бухгалтерию. Неотрывная часть (оригинал) остается в кассовой книге форма КО-4.

Помимо кассовой книги, необходимо ежедневно заполнять еще ряд отчетов, связанных с ведением кассы: журнал кассира-операциониста КМ-4 (скачать образец КМ-4) и отчет по форме КМ-6, скачать образец заполнения которого можно здесь.

Скачать бланк и образец

Бланк форма КО-4 – скачать.

Образец кассовой книги форма КО-4 – скачать.

Оцените качество статьи. Мы хотим стать лучше для вас:

кассовые и денежные документы

Видео:Порядок ведения кассовых операцийСкачать

Кассовая книга (форма КО-4)

Бланк кассовой книги по форме КО-4

• Скачать актуальный бланк КО-4 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-4.

• Смотреть инструкцию и образец КО-4.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации.

Кассовую книгу ведёт кассир (или лицо, его заменяющее). Он ежедневно вносит в неё записи на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров. Но если приходно / расходные операции не совершались в какие-то дни, то и книгу заполнять не нужно за эти даты.

Одна книга рассчитана на один календарный год. Но если в течение года одного экземпляра кассовой книги оказалось мало, то заводится ещё один – и записи дальше продолжаются в хронологической последовательности.

В одной организации должна быть только одна кассовая книга, даже если осуществляется несколько видов деятельности на разных налоговых режимах.

Единственное исключение: только обособленные подразделения (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных кассовых ордеров передаются в головной офис в установленные организацией сроки.

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Как вести кассовую книгу

Книгу можно вести как на бумажном носителе, так и в электронном виде. Рассмотрим подробнее.

Кассовая книга на бумажном носителе (2 варианта её ведения)

1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Перед её заполнением нужно все листы прошить, пронумеровать, на последнем листе указать общее количество страниц, затем скрепить сургучной или мастичной печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

В конце рабочего дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, а отрывной лист, т.н. отчёт кассира, отрывается и передаётся в бухгалтерию для проверки и подписания вместе со всеми оформленными за день первичными документами: РКО, ПКО, ведомости и т.п.

2) Книга оформляется с применением технических средств (компьютер и программное обеспечение), затем распечатывается и только потом подписывается собственноручной подписью. Порядок следующий:

- Электронный шаблон кассовой книги (Word или Excel – без разницы) имеет 2 листа: верхний (с надписью «Образец 3, 5, 7, 9 и т. д.) является вкладным листом, а нижний (с надписью «Образец 4, 6, 8, 10 и т. д.) – отчёт кассира. Оба листа заполняются совершенно одинаково.

- В течение дня в кассовую книгу кассир (или лицо, его заменяющее) вносит записи на основе каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

- В конце рабочего дня в книге выводится итоговая сумма прихода / расхода за день и остаток наличных денег в кассе на конец дня.

- Затем распечатываются вышеуказанные 2 листа с одинаковым заполнением: вкладной лист и отчёт кассира.

- Вкладные листы кассир оставляет и хранит у себя в отдельной папке, а в конце года они сшиваются (с указанием на последней странице книги общего количества страниц), скрепляются печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

- Листы «отчёт кассира» для сверки и подписания передаются в бухгалтерию вместе со всеми сформированными за день первичными документами: РКО, ПКО, заявление на получение аванса, ведомости на оплату, заявление на выдачу в подотчет и т.п. и.

Листы нумеруются в порядке возрастания с начала года. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно.

Кассовая книга в электронном виде

Оформляется с применением технических средств (компьютер, ПО) с учетом обеспечения её защиты от несанкционированного доступа, искажений, потерь информации и подписывается электронными подписями в соответствии с установленными требованиями.

https://www.youtube.com/watch?v=KxdvShUl95U

При использовании электронной подписи распечатывать книгу не нужно.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ КАССОВОЙ КНИГИ

(нажмите на это поле, чтобы появилась подробная информация)

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год), например: КАССОВАЯ КНИГА на 2018 г.).

КАССОВЫЙ ЛИСТ:

Строка «Касса за». Указывается дата, за которую формируется лист кассовой книги. Также указывается порядковый номер листа.

Графа «Остаток на начало дня». Отражается сумма остатка наличных на конец предыдущего дня. Попросту говоря, сколько денег в кассе перед началом работы.

Столбец «Номер документа». Указываются порядковые номера всех оформленных за день ПКО и РКО.

Столбец «От кого получено или кому выдано». ФИО физлиц или наименование организаций, ИП выписываются из соответствующего ПКО или РКО.

Столбец «Номер корреспондирующего счета, субсчета». Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Столбец «Приход». Указываются поступившие в кассу денежные суммы (в рублях и копейках) на основании каждого приходного кассового ордера.

Столбец «Расход». Указываются выданные из кассы денежные суммы (в рублях и копейках) на основании каждого расходного кассового ордера.

Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Строка «Итого за день». Вписывается общая за весь день сумма полученных и выданных денег.

Строка «Остаток на конец дня». Указывается остаток денег в кассе. Вычисляем по формуле: Остаток на начало дня + сумма прихода – сумма расхода. Сумма по вычислениям и фактический остаток должны совпадать.

Далее кассир ставит свою подпись с расшифровкой. Проверяющий книгу бухгалтер тоже ставит свою подпись с расшифровкой, а также указывает количество оформленных за день приходных и расходных кассовых ордеров.

Примечание: при заполнении кассовой книги ручкой все строки таблицы, оставшиеся незаполненными, перечёркиваются буквой «Z».

Последняя страница

Видео:Кассовая книгаСкачать

Кассовая книга — бланк и образец заполнения (скачать)

Кассовая книга, или форма КО-4, наравне с приходным и расходным кассовыми ордерами относится к документам строгой отчётности и, следовательно, должна заполняться по определённым, не слишком сложным правилам.

Ведение кассовой книги обычно поручается кассиру, а в случаях, когда он не имеет возможности заполнить несколько очередных граф, — его заместителю.

Процесс осуществляется на основании упомянутых ранее ПКО и РКО после каждой совершаемой операции и не отнимает много времени.

Как правильно заполнять кассовую книгу КО-4, избегая ошибок и недоразумений, а также где можно бесплатно скачать бланки документа для Excel и Word и готовый образец, — смотрите далее.

Как заполнять кассовую книгу?

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров.

Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Кассовая книга заполняется кассиром или другим уполномоченным лицом, а проверяется бухгалтером

Важно: начиная с 2014 года индивидуальные предприниматели официально освобождены от обязанности заполнять кассовую книгу.

Согласно принципу упрощённого порядка ведения кассовых документов ИП может продолжать использовать привычную схему документооборота, однако имеет право в любой момент отказаться от КО-4, ПКО и РКО без каких-либо последствий для себя.

Правда, для упрощения перехода настоятельно рекомендуется завершить заполнение кассовой книги за отчётный период, иначе путаницы в отчётности не избежать.

https://www.youtube.com/watch?v=cQtAulfTuKM

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Список коротких команд Сбербанка (USSD и на номер 900)

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется.

Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Важно: в пределах юридического лица, вне зависимости от того, сколькими видами деятельности оно занимается, заполняется только одна кассовая книга.

Исключение — обособленные подразделения и филиалы, ведущие в установленном порядке свои документы.

Таким образом, как и в случае с журналом регистрации трудовых книжек, в одной организации может быть несколько актуальных форм КО-4.

Порядок заполнения кассовой книги:

- На титульном листе указываются, сверху вниз:

- код ОКПО (приведённый выше шифр ОКУД менять не нужно: он относится к бланку, а не документа);

- полное официальное наименование организации (здесь же может быть добавлено сокращённое название, хотя это и необязательно);

- если кассовая книга ведётся в одном из подразделений компании, в поле ниже следует привести и его наименование (в противном случае — поставить прочерк);

- под надписью «Кассовая книга» следует указать отчётный период заполнения документа (например, май-июнь 2018 года).

- Над основной таблицей необходимо вписать дату заполнения очередного листа (к примеру, 26 августа 2017 года) и указать его порядковый номер.

- В основной таблице следует привести:

- в верхней строке (в графе «Приход») — остаток в кассе на начало дня;

- в графе «Номер документа» — порядковый номер (используется сквозная нумерация) РКО или ПКО;

- в графе «От кого получено или кому выдано» — наименования организаций-контрагентов или частных лиц, от которых поступили или которым были выданы наличные средства;

- в графе «Номер корреспондирующего счёта, субсчёта» — соответствующие номера, прописанные в РКО и ПКО;

- в графах «Приход» и «Расход» — объёмы производимых на основании тех же ордеров операций в рублях и копейках;

- в графе «Итого» — суммарные объёмы двух вышеназванных столбцов;

- в графе «Остаток на конец рабочего дня» следует вписать, сколько денег осталось в кассе на указанный момент.

- В конце основной таблицы должны поставить свои подписи работник, заполнявший кассовую книгу (обычно кассир), и проверяющее лицо (бухгалтер или главный бухгалтер).

- В конце документа (перед подшивкой) указывается общее количество листов. Ниже ставятся оттиск печати или штампа предприятия (если документ заполняется не в электронной форме) и подписи главного бухгалтера и руководителя предприятия (подразделения, филиала).

Важно: при оформлении КО-4 на компьютере документ заверяется не реальными подписями и печатями, а усиленной электронно-цифровой подписью компании.

Кассовая книга — бланк (скачать Word)

- Скачать бланк кассовой книги .doc

Скачать бланк кассовой книги КО-4, подходящий для заполнения в любом текстовом редакторе, например MS Word, можно по ссылке выше.

Кассовая книга — бланк (скачать Excel)

- Скачать бланк кассовой книги .xls

Скачать бланк кассовой книги КО-4, пригодный для работы в любом редакторе электронных таблиц, например MS Excel, можно по ссылке выше.

Кассовая книга — образец заполнения

- Скачать образец заполнения кассовой книги .doc

Хотя заполнение формы КО-4 и не представляет особой сложности (тем более для опытного сотрудника), не будет лишним ознакомиться с образцом её оформления. Скачать документ для работы в MS Word можно по ссылке выше.

Подводим итоги

Кассовая книга, или форма КО-4, заполняется в течение рабочего дня кассиром или другим уполномоченным лицом, а проверяется бухгалтером. Если документ оформляется вручную, на каждом листе должны стоять подписи исполнителя и проверяющего лица, а в конце книги — главного бухгалтера и руководителя организации.

https://www.youtube.com/watch?v=USl0igaEJjQ

Согласно действующим нормам индивидуальные предприниматели могут отказаться от заполнения кассовой книги, равно как и приходного и расходного кассовых ордеров.

Документ оформляется в единственном экземпляре для предприятия или в нескольких, если речь идёт о подразделениях или филиалах крупной компании.

При заполнении КО-4 на компьютере для заверения документа используется полученная в установленном порядке электронно-цифровая подпись.

Видео:Кассовые операции. Оформление документов по кассе в "1С бухгалтерия 8.3"Скачать

Как правильно вести кассовую книгу КО 4 в 2017 году, порядок оформления, образец заполнения вручную и в электронном виде

Индивидуальные предприниматели по роду своей деятельности нередко сталкиваются с необходимостью ведения кассовой книги.

Однако не все знают, что для этого предусмотрена специальная унифицированная форма КО-4.

Основные правила ведения документа жёстко регламентированы, поэтому необходимо ясно понимать, как правильно вести кассовую книгу, и в чём заключаются нюансы её оформления в 2017 году.

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Каждому кассиру необходимо разобраться, как правильно заполнять кассовую книгу

Ведение кассовую книгу

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

https://www.youtube.com/watch?v=szMChAkrf4s

Так выглядит правильно оформленная кассовая книга

Сколько экземпляров кассовой книги нужно заполнить

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту.

Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Порядок составления отчётности в ООО и у ИП

Чтобы оформить документ, нужно последовательно проверить следующие важные моменты:

- соблюдение непрерывной нумерации;

- наличие шнуровки;

- наличие подписей должностных работников;

- факт скрепления печатью.

В конце года книга подлежит проверке и утверждению, а новый год начинается с заведения очередной кассовой книги. Чаще всего в небольших предприятиях заводится журнал (примерно на 100 листов). В случае крупного предприятия, где ведутся интенсивные рабочие процессы, одного журнала может не хватить, тогда возможно заведение второго журнала с чётким соблюдением нумерации и правил.

Разрешается ли вносить исправления в форму

В случае допущения ошибочных записей и неточностей в кассовой книге необходимо провести следующие мероприятия по их устранению.

- Составление рапорта об ошибке на имя должностных лиц организации.

- Назначение членов комиссии, состоящей из сотрудников предприятия для исправления ошибок.

- Проведение аннулирования старого отчёта и оформление правильного.

- Проведение исправлений должно проводиться согласно п. 7 статьи 9 Федерального Закона РФ «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Допускается перечеркивание одной чертой, так чтобы не создавались затруднения при рассмотрении старой записи.

- Если ошибка произошла в нумерации, то необходимо перечеркнуть ошибочную цифру и сделать запись — аннулировано, с занесением достоверной даты.

Порядок заполнения кассовой книги нарушать нельзя

Как прошить

Один раз в год все листы кассовой книги прошивают, шнуруют и нумеруют. В конце указываются следующие данные:

- число заполненных листов;

- подпись специалистов: кассира, главбуха и директора;

- печать (штамп) предприятия.

Такие требования были введены согласно постановлению № 8 «Об утверждении унифицированных форм первичной учётной документации по учётам кассовых операций и по результатам инвентаризации» Госкомстата РФ от 18. 08. 1998. В мае 2000 г. постановление было пересмотрено и отредактировано. После этого в конце прошитой книги указывается итоговое количество пронумерованных и прошнурованных листов.

Прошивать кассовую книгу нужно тем же способом, что и остальные финансовые документы

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

https://www.youtube.com/watch?v=Uha0rRCi-Bw

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.

для кассира: как правильно вести форму КО-4

Кассовая книга КО-4 необходима для учёта прибыли и расходов компании. Ведение этого документа является одной из обязанностей бизнесмена. В конце года книгу необходимо сшить.

Видео:Бухгалтерский учет кассовых операций.Скачать

Как правильно заполнить кассовую книгу

Ведение кассовой книги — это обязанность любой организации, которая получает или расходует наличные деньги.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами. Ведение кассовой книги в 2020 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Как правильно вести кассовую книгу в 2020 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу.

Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном.

И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение кассовой книги в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах.

В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить сведения о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток по счету и распечатать листы кассовой книги за день в двух экземплярах.

Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы кассовой книги необходимо сформировать в журнал и прошить.

На последней странице должно указываться общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати компании, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде.

В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2020 году начинается с нумерации и прошивки ее листов.

Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения кассовой книги и дату ее окончания.

Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе кассовой книги нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

https://www.youtube.com/watch?v=VAoqFc9YnlI

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре кассовой книги.

Все записи о РКО и ПКО вносятся построчно в соответсвующие графы, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент.

Следующий лист кассовой книги начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня.

Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист кассовой книги за день выглядит так:

Административная ответственность

Нарушение правил ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

🔍 Видео

Новое в порядке ведения кассовых операцийСкачать

Как вести кассовую книгу?Скачать

Учет кассовых операций. Учебный центр Зорго. Астрахань.Скачать

Как собрать кассовую книгу?Скачать

Последние изменения порядка ведения кассовых операцийСкачать

Бухгалтерский учет. Видео 9. Учет кассовых операций и операций по расчетному счету.Скачать

Архипова А.С Финансовый учет. Порядок заполнения кассовой книгиСкачать

Как заполнять журнал кассираСкачать

Вебинар «Учет кассовых операций 2015 »Скачать

Кассовая книгаСкачать

Что такое кассовая книга?Скачать

1С УТП для Украины. Урок 12. Кассовые операции. Кассовая книгаСкачать

Важная тема. Новый порядок ведения кассовых операцийСкачать

Кассовая книгаСкачать

8. Кассовые операции.Скачать