- Акт о результатах инвентаризации

- Нормативная база процесса инвентаризации

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Цель инвентаризации

- Кто проводит

- Какой формат выбрать

- Виды инвентаризации

- Как пересчеты приносят пользу сотрудникам и компании в целом

- Для учреждения

- Инвентаризация как метод бухгалтерского учета

- Акт о результатах инвентаризации формы 0504835. образец 2018 года

- Механизм прохождения

- Элементы документа

- Какие активы (ценности) инвентаризируются

- Причины расхождений

- Сопутствующие документы

- Кем утверждается, где регистрируется

- Если допущена ошибка

- В случае длительных проверок

- Контроль

- Где отражаются расхождения

- Акт о результатах инвентаризации

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Акт о результатах инвентаризации: особенности оформления

- Акт о результатах инвентаризации: образец заполнения

- Процедура составления акта по результатам инвентаризации

- Применение акта о результатах инвентаризации

- Особенности оформления ф. 0504835

- Порядок проведения инвентаризации

- Образец ведомости расхождений по результатам инвентаризации

- Инвентаризационная опись расчетов по поступлениям (для казенного учреждения) (образец заполнения)

- Акт о результатах инвентаризации. Форма 0504835 — образец и бланк 2021 года

- Условие проведения инвентаризации

- Порядок заполнения акта о результатах инвентаризации по форме 0504835

- Скачать бланк и образец

- Акт о результатах инвентаризации: образец заполнения. Акт о результатах инвентаризации ф 0504835 образец

- Общие правила инвентаризации

- Оформление результатов инвентаризации

- Какой бланк используется для заполнения сличительной ведомости?

- 📹 Видео

Видео:Как заполнить решение об инвентаризации (ф. 0510439)Скачать

Акт о результатах инвентаризации

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве.

Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы.

Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Нормативная база процесса инвентаризации

Нормативным документом, регламентирующим порядок и правила проведения инвентаризации в российских организациях, является приказ министра финансов Российской Федерации от 13.06.1995 № 49, утвердивший «Методические указания по инвентаризации имущества и финансовых обязательств».

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

- при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

- при выявлении фактов хищения или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- при ликвидации или реорганизации организации.

Цель инвентаризации

Основными целями инвентаризации являются:

- выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности, а также выявление неучтенных объектов;

- определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

- сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

- проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

- проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств.

Кто проводит

Для инвентаризации приказом директора компании назначается специальная комиссия.

В её состав которой включаются несколько специалистов, в том числе главный бухгалтер, руководитель структурного подразделения, имущество которого инвентаризуется, а также работники из других отделов, например юрист, главный инженер и т.д.

При этом в комиссию не должны входить материально-ответственные сотрудники, но присутствовать при инвентаризации они должны обязательно.

В задачи комиссии входит осмотр имущества, его подсчет, сверка с учетными бумагами и составление итоговых документов, в том числе протокола, описи товарно-материальных ценностей и всех необходимых актов.

Какой формат выбрать

Формат приказа по результатам инвентаризации может быть произвольный – сегодня никаких ограничений и требований по этому параметру со стороны законодательства РФ для таких документов не установлено.

Исключение составляют государственные учреждения, где используются унифицированные формуляры, а также некоторые коммерческие организации, в которых руководство разработало и утвердило стандартный шаблон документа, обязательный к применению.

Виды инвентаризации

Инвентаризация по охвату имущества делится на:

По основаниям проведения на:

- плановую;

- внеплановую (внезапную).

Как пересчеты приносят пользу сотрудникам и компании в целом

В большинстве случаев настоящий и регулярный подсчет позволяет вовремя выявить злоупотребление положением работниками, невнимательность и безответственность.

https://www.youtube.com/watch?v=RsIbIUzIbus

Если переучеты проходят только на бумаге, толку от них не будет. Это бессмысленные протоколы и ведомости, которые просто лежат горой в архиве. Смысл имеют только реальные мероприятия.

Создавать фиктивную документацию подчиненные будут в двух случаях, если:

- перегружены основной работой;

- проводят махинации с вверенными ценностями.

Чтобы повысить процент действительного пересчета в первом случае, нужно выделить сотрудника, который будет заниматься только этим. Это может быть внутренний человек, временно освобожденный от прямых обязанностей, либо внешний приглашенный ревизор.

Так получится максимально точно все пересчитать и подбить остатки. Попытка просто загрузить работников дополнительными задачами может закончиться неверными данными и некачественными подсчетами, плохо выполненными основными заданиями в течение дня.

Для учреждения

Во втором случае несоответствия могут выявить только эксперты со стороны. Все попытки провести переучет своими силами не будут давать действительных результатов. Это просто отписки и заполненные бумаги с придуманными цифрами.

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

Видео:Решение о проведении инвентаризацииСкачать

Акт о результатах инвентаризации формы 0504835. образец 2018 года

Согласно Приказу Минфина от 30 марта 2015 года №52н инвентаризационный процесс происходит во всех организациях по определенному алгоритму. Результатом этой деятельности становится ряд документов. Главный из них, завершающий и подводящий итоги, – акт о результатах инвентаризации.

ФАЙЛЫ

Скачать пустой бланк акта о результатах инвентаризации .docСкачать образец акта о результатах инвентаризации .doc

Механизм прохождения

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Причины расхождений

Если фактическое наличие объектов при подсчете не совпадает с документально зафиксированным, то причиной этому может быть:

- Бракованная продукция, которую вовремя не списали.

- Пересортица.

- При нормативном методе учета – погрешности при соблюдении технологических норм списания.

- Допущение ошибок при принятии на учет либо списании.

- Кражи.

В каждом конкретном случае при расхождении следует составлять ведомость расхождений и принимать меры по приведению в соответствие реальной и документальной информации.

Сопутствующие документы

Бумага не будет иметь силу без:

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Кем утверждается, где регистрируется

Помимо подписи состава комиссии, акт обязательно должен «закрепить» своей подписью руководитель организации. Приказ, который содержит список членов комиссии, обязательно заносится в специальную книгу контроля за выполнением приказов учреждения.

Если в учреждении маленький штат и небольшое количество материальных и других ценностей, участвующих в деятельности, то допускается использование присутствующей ревизионной комиссии.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

В случае длительных проверок

Если комиссия работает с перерывами (ночь, обед и пр.), то вся документация во время ее отсутствия должна быть заперта в сейф или шкаф без возможности постороннего доступа. Помещение, в котором проходил процесс и должен продолжаться, обычно опечатывают на ночное время суток.

Контроль

Инвентаризация сама по себе – форма контроля. Но после её окончания возможно проведение контрольных проверок правильности проведения инвентаризации. Состав участников при этом может лишь расшириться.

Начинать такую проверку можно строго до срыва печатей с помещения, где проводился первичный учёт ресурсов.

Итоги специальных контрольных проверок бывают оформлены в виде акта о контрольной проверке правильности проведения (ф ИНВ-24) и подлежат регистрации в книге учета контрольных проверок правильности проведения процесса.

Также в больших учреждениях могут проводиться внеплановые мероприятия, связанные с выборочным учетом материальных ценностей. Что касается сроков, то проверка реализуется в любой период по усмотрению руководителя.

Где отражаются расхождения

Бухучет обязан содержать данные обо всех видах проверок. Причем отчетный период должен включать дату (или даты) инвентаризации, проходившей в это время.

Помимо составления ведомости расхождений по результатам инвентаризации, понадобится ещё занесение документа в общий бухучет в программе 1С.

Акт о результатах инвентаризации

Как в любой компании, в учреждениях государственного сектора периодически осуществляются инвентаризации. Для оформления полученных итогов используют специализированные формы документов, применяемые в соответствии с приказом Минфина № 52н от 30 марта 2015. Об особенностях одной из них – формы 0504835 «Акт о результатах инвентаризации» узнаем из настоящей публикации.

Когда применяется акт о результатах инвентаризации ф. 0504835

Алгоритм осуществления инвентаризации активов идентичен и для коммерческих компаний, и госорганов, и казенных учреждений. Происходит он поэтапно, в следующем порядке:

- распоряжением по учреждению руководитель назначает инвентаризационную комиссию;

- проводится подготовка к мероприятию (оформляются необходимые первичные документы на поступление и расход активов, подбиваются учетные остатки);

- подотчетные лица оформляют расписки-подтверждения наличия имущества находящегося на ответственном хранении;

- в назначенный приказом день проводится инвентаризация. Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835.

Акт о результатах инвентаризации: особенности оформления

Форма № 0504835 составляется на основе оформленных инвентаризационных описей. Состоит акт из трех частей:

- заголовка с наименованием и кодом документа, названием субъекта, оформившего акт, дата составления;

- содержательной части, где фиксируется блок сведений о проведенной инвентаризации. В нем перечислены члены комиссии, объекты проверки и ее итоги;

- оформляющей части, т. е. подписей членов инвентаризационной комиссии с расшифровкой подписей и указанием должностей.

Составленный документ передается для утверждения руководителю учреждения или госоргана. Акт о результатах инвентаризации – достаточно удобная и понятная форма, обобщающая полученные итоги.

Акт о результатах инвентаризации: образец заполнения

Инвентаризационные описи составляются по подотчетным лицам, участкам и счетам бухучета. Т. е.

, если один сотрудник, являясь материально-ответственным лицом, отвечает, например, за сохранность нефинансовых активов (инвентаря и материалов) на складе и в эксплуатации, то инвентаризационные описи составляют отдельно по каждому участку, а результаты проверки объединяют в акте по итогам инвентаризации, пример заполнения которого, мы представляем вниманию читателя. Если расхождений между учетными данными и реальным наличием проведенной проверкой не установлено, то акт формы 0504835 составляется на основе описей.

https://www.youtube.com/watch?v=42caa3_O_eE

Если же в ходе проверки были обнаружены несоответствия между наличием имущества и данными бухгалтерского учета, то к акту о результатах инвентаризации прилагается ведомость расхождений (ф-ма 0504092), прилагаемая к соответствующей описи.

Она демонстрирует выявленные расхождения по каждой позиции, устанавливая излишки и недостачи в количественно-денежном выражении. И в этом случае кроме описей в акт обязательно включаются итоги ведомости.

Видео:Инвентаризация основных средств и материальных запасов: порядок проведения и оформление результатовСкачать

Процедура составления акта по результатам инвентаризации

Инвентаризационные описи составляются по подотчетным лицам, участкам и счетам бухучета. Т. е.

, если один сотрудник, являясь материально-ответственным лицом, отвечает, например, за сохранность нефинансовых активов (инвентаря и материалов) на складе и в эксплуатации, то инвентаризационные описи составляют отдельно по каждому участку, а результаты проверки объединяют в акте по итогам инвентаризации, пример заполнения которого, мы представляем вниманию читателя. Если расхождений между учетными данными и реальным наличием проведенной проверкой не установлено, то акт формы 0504835 составляется на основе описей.

https://www.youtube.com/watch?v=42caa3_O_eE

Если же в ходе проверки были обнаружены несоответствия между наличием имущества и данными бухгалтерского учета, то к акту о результатах инвентаризации прилагается ведомость расхождений (ф-ма 0504092), прилагаемая к соответствующей описи.

Она демонстрирует выявленные расхождения по каждой позиции, устанавливая излишки и недостачи в количественно-денежном выражении. И в этом случае кроме описей в акт обязательно включаются итоги ведомости.

Предлагаем пример заполнения документа:

Оформленный акт подписывается членами комиссии, и утверждается руководством. По фактам расхождений ответственное лицо пишет объяснительную записку, которую также прикладывают к акту. В зависимости от установленных результатов руководитель принимает решение: излишки приходуются, а недостачи, как правило, взыскиваются с виновных лиц.

Применение акта о результатах инвентаризации

Акт о результатах инвентаризации формы 0504835 относится к унифицированным формам первичного учета. Он обобщает и отражает полученные результаты проверки. В акте отражаются сведения обо всех установленных расхождений с данными бухгалтерского учета. Это могут быть недостачи, излишки, порча материальных ценностей, а также объекты, которые не относятся к группе «актив».

Порядок проведения инвентаризации в учреждениях состоит из нескольких этапов: по предприятию издается приказ, производятся подготовительные мероприятия, берутся расписки с материально-ответственных лиц о том, что все ценности, закрепленные за ними, оприходованы или списаны, в назначенное время начинается проверка в присутствии всех членов комиссии и ответственного лица.

Составляется акт результатов инвентаризации после того, как проведена проверка соответствия фактического наличия ТМЦ и имущества с данными бухгалтерского учета, сформированы описи. Бланк акта о результатах инвентаризации по ф. ОКУД 0504835 можно скачать или приобрести в специализированных магазинах.

Акт оформляется по каждому виду ценностей:

- Основные средства.

- Товарно-материальные ценности.

- Нематериальные активы.

- Денежные средства в кассе учреждения и на банковских счетах.

- Задолженности.

За каждый объект, который подлежит проверке, ответственность несет материально-ответственное лицо, назначенное приказом по учреждению.

Акт результатов инвентаризации будет считаться недействительным без таких документов, как: приказ о начале инвентаризации и назначении комиссии; инвентаризационной описи с подробным описанием ценностей, подлежащих проверке; сличительной ведомости.

Особенности оформления ф. 0504835

В результате инвентаризации формируются описи по каждому подотчетному лицу, подразделению и счету бухгалтерского учета. Результаты проверки объединяются в форме 0504835. Скачать бланки Акта о результатах инвентаризации по форме 0504835, инвентаризационной описи и ведомости расхождений можно в сети интернет.

https://www.youtube.com/watch?v=WXuXcf4IKVo

Акт результатов инвентаризации составляется на основании всех инвентаризационных описей. Он состоит из трех частей:

- Реквизиты документа – указывается наименование и код формы, название субъекта, оформившего акт, дата формирования;

- Фиксация сведений о проведенной проверке – указываются члены комиссии, объекты инвентаризации и итоги;

- Заключительное оформление – ставятся и расшифровываются подписи всех членов инвентаризационной комиссии, указываются должности.

Если в ходе инвентаризации не было выявлено никаких отклонений между данными бухгалтерского учета и фактически установленным наличием, то акт ф.0504835 составляется на основе инвентаризационных описей.

В случае выявления расхождений, к акту ф. 0504835 прикладывается сличительная ведомость. Она формируется только по тем объектам, по которым выявлены количественные расхождения с учетными данными.

Ведомость показывает обнаруженные расхождения по каждой позиции, демонстрируя излишки или недостачи в количестве и сумме. В этом случае в акт результатов ревизии включаются сведения из ведомости расхождения.

Пример ведомости>>

Ответственное лицо по выявленным фактам расхождений составляет объяснительную записку, которая также должна прилагаться к акту результатов инвентаризации.

Расхождения фактического и документального наличия ценностей могут образоваться по нескольким причинам:

- Брак, обнаруженный во время проверки;

- Пересортица;

- Погрешности в учете и списании материалов и ценностей;

- Ошибки, допущенные в учете и списании;

- Воровство.

Оформленный акт подписывают все члены инвентаризационной комиссии, утверждает документ руководитель учреждения. По результатам проверки руководитель выносит соответствующее решение: недостача взыскивается с виновного лица или списывается на финансовый результат текущего года, а излишки приходуют.

Необычная инвентаризация белок: взгляд айтишника

Порядок проведения инвентаризации

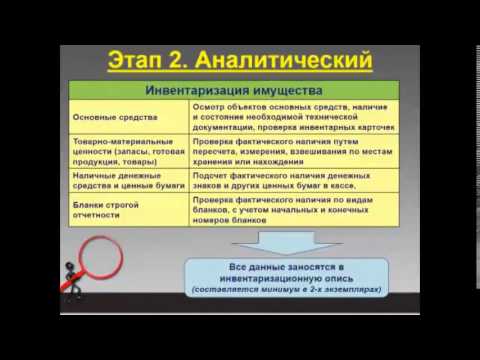

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ.

Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы.

В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей.

Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Инвентаризационная опись расчетов по поступлениям (для казенного учреждения) (образец заполнения)

Унифицированная форма по ОКУД 0504091

Утверждена Приказом Министерства финансов Российской Федерации

https://www.youtube.com/watch?v=k-ldQW5nt4c

от 15 декабря 2010 г. N 173н

Видео:Как в 1С отразить результаты инвентаризацииСкачать

Акт о результатах инвентаризации. Форма 0504835 — образец и бланк 2021 года

Во всех организациях с определенной периодичностью проводятся проверки основных средств и различного имущества. Данные процессы сопровождаются оформлением различных документов. Однако наиболее важным из них считается акт, в который вносятся результаты проведенной проверки. Для оформления этого документа используется форма 0504835.

Файлы для скачивания:

Условие проведения инвентаризации

С состав комиссии должен входить представитель руководящего состава. Также разрешается привлекать сторонних специалистов. Перед началом проверки сотрудник, который несет материальную ответственность, должен дать расписку. Так он подтверждает, что имущество, находящееся под его ответственностью, в полном порядке.

К важным условиям проведения инвентаризации относится присутствие всех участников проверяющей группы. При отсутствии кого-либо акт признается недействительным, соответственно, результаты проверки нельзя назвать правильными. Вся информация заносится в акт, который должен иметь минимум два экземпляра. В отдельных случаях количество копий может быть увеличено.

В Методических рекомендациях описаны способы, которые можно использовать при проверке. Участники комиссии вправе самостоятельно выбирать подходящие варианты, которые позволят получить полные сведения о проверяемом имуществе.

Как правило, основанием для заполнения акта являются описи имущества, которые оформляются по отдельным участкам и ответственным лицам. Нередко можно столкнуться с ситуацией, когда фактическое имущество отличается от сведений бухгалтерского учета. В этом случае акт все равно оформляется.

Однако в качестве дополнения к нему составляется специальная ведомость, которая предназначена для отображения имеющихся расхождений. Вместе с соответствующей описью эти документы официально фиксируют обнаруженные расхождения. Здесь четко видно, по какой позиции выявлены недостачи или излишки.

Причин может быть достаточно много, от элементарных ошибок до кражи.

Нередко инвентаризация проводится достаточно длительное время с перерывами на обед. В таких ситуациях во время отсутствия комиссии имущество должно храниться в сейфе или помещении, к которому нет доступа у посторонних лиц. На ночь такие помещения принято опечатывать.

(: “Как отразить результаты инвентаризации в 1С?”)

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов.

Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия.

После ознакомления он должен утвердить документ.

Скачать бланк и образец

Видео:Инвентаризация расчетов с контрагентами в программе «1С:БГУ» ред. 2.0Скачать

Акт о результатах инвентаризации: образец заполнения. Акт о результатах инвентаризации ф 0504835 образец

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Общие правила инвентаризации

Инвентаризация – довольно трудоемкое и дорогостоящее мероприятие. При ее проведении стоит учесть затраты в рабочее и не рабочее время.

https://www.youtube.com/watch?v=-kiyoB-RBeI

В рабочее время: (нажмите для раскрытия)

- на время ее проведения, сотрудники задействованные в ней не смогут выполнят свои непосредственные обязанности;

- приостановится отгрузка товаров заказчикам, комплектования имеющихся остатков в заказы;

- на период подсчета останавливаются все закупки и поступления от поставщиков.

Вне рабочее время:

- Всем, кто выходит в выходной день для проведения инвентаризации, оплата ведется по двойному тарифу.

Именно поэтому никто особо не использует внеплановые проверки. Эффективнее в этом случае будет изначально настроить работу таким образом, чтобы велся автоматизированный учет, а работники были максимально обучены и компетентные по вопросам приема и отгрузки ТМЦ.

Общие правила инвентаризации:

- наличие всех членов комиссии;

- фактических подсчет ТМЦ, а не со слов материально-ответственных лиц;

- к началу проверки должны быть предоставлены товарные отчеты со всеми прилагающимися документами по движению ТМЦ и расписок от материально-ответственных лиц;

- результаты инвентаризации фиксируются в инвентаризационной описи и акте инвентаризации.

Оформление результатов инвентаризации

Проводится она как в форме внезапной проверки, так и в виде запланированной проверки, периодичность которой прописывается в учетной политике организации.

Отличие первых от вторых в том, что на подготовку к ней работников не отводится времени, главная цель не столько сверка остатков на складах, сколько проверка работы самих сотрудников, их компетенции.

Рекомендуемая частота инвентаризации ТМЦ – не менее раза в месяц

Обязательные проверки проводятся:

- раз в год перед сдачей годовой отчетности;

- при продаже, покупке или сдаче имущества в аренду;

- при реорганизации предприятия;

- при смене материально-ответственных лиц, в том числе бригадира или бригады в целом;

- по причине форс-мажорных обстоятельств (пожар, наводнение, порча имущества, выявление кражи и т.п.);

- по инициативе (просьбе) одного из бригады.

Предлагаем ознакомиться: Образец заявления о мошенничестве в прокуратуру

| Характер остатков | Периодичность |

| НЗП, полуфабрикаты производимые, готовая продукция, сырье и материалы | Не раньше 1 октября отчетного года |

| Готовая продукция, сырье и материалы в организациях, расположенных на Крайнем Севере и приравненных к нему местностях | Период наименьших остатков (зависит от вида деятельности предприятия) |

Подробные инструкции о порядке проведения инвентаризации прописаны в Методических указаниях по инвентаризации имущества и финансовых обязательств. Процедура эта будет признана действительно только при условии 100% выполнения всех правил.

| Этапы | Действия |

| Подготовительный | · выход приказа о проведении инвентаризации и ее сроках (форма ИНВ-22); · создание комиссии и выбор ее председателя; · задача последнего оценить фронт предстоящей работы, контролирует пломбирование склада, проверяет, корректно ли использование имеющейся измерительной техники; · согласование по видам проверяемого имущества и закрепления за каждым из ним ответственного из комиссии; · прошение расписок от материально-ответственных лиц до начала подсчета и т.п. |

| Этап по счету | · по факту считается наличие имущества проверяемого на складе; · занесение результатов в инвентаризационные описи (форма ИНВ-3) |

| Сличительный | · сопоставление данных фактического учета с бухгалтерскими отчетами; · выявление расхождений и составление сличительных ведомостей. |

| Заключительный | · по факту инвентаризации проходит анализ ее результатов; · выявляются виновники неправильного учета имущества предприятия. |

В состав комиссии включают следующие категории работников: (нажмите для раскрытия)

- представители администрации организации;

- бухгалтера;

- экономисты;

- работники иных специальностей если того требует корректное проведение инвентаризации (техники, инженеры;

- сотрудники внутреннего аудита;

- материально-ответственные лица;

- независимые аудиторы (аутсорсинг).

До начала инвентаризации необходимо удостовериться, что вся документация проведена бухгалтерией и занесена в соответствующей системе учета. При обнаружении расхождения на этапе подготовки к ревизии, данные доносят до сведения бухгалтера. Конечным действием материально-ответственных лиц является расписка, что все в порядке.

https://www.youtube.com/watch?v=0xQWhWfNeFo

Если на предприятии имеется большой склад или несколько складов, для оперативности работы создаются счетные (рабочие) комиссии на каждом участке.

Перед работой все члены данных комиссий должны пройти подробный инструктаж по предстоящей работе. Если имеет место выборочная инвентаризация, необходимо убедиться, что товар, подлежащий проверки, собран в одном месте.

Результаты всей работы фиксируются в инвентаризационных описях ручкой.

Человеческий фактор можно свести к минимуму, применив автоматизированную систему учета: каждому товару присваивается штрихкод, считывая его с помощью сканера, комиссия сразу видит автоматическую аналитику. При этом важно внимательно следить за соответствием товара и наименование, отображаемому в системе согласно его штрихкода.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

📹 Видео

Урок 5. Инвентаризация. Порядок проведения инвентаризации, оформление инвентаризации в бухучетеСкачать

Инвентаризация товаров на складе в 1С 8.3Скачать

Инвентаризация в госсекторе-2023: новый порядок, новые документы, новые ответы на старые вопросыСкачать

Порядок проведения инвентаризации, учет излишков и недостачСкачать

Порядок проведения инвентаризацииСкачать

Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

1С Бухгалтерия 8.3 уроки. Акт инвентаризации расчетов, сверка с балансомСкачать

Самые важные моменты годовой инвентаризации - 2021Скачать

Как грамотно прописать заключение комиссии при списании имущества по итогам инвентаризации-23Скачать

Инвентаризация в 1С 8.3 БухгалтерияСкачать

Касса. Акт инвентаризации (ИНВ-15).wmvСкачать

Инвентаризация дебиторской и кредиторской задолженности в 1С БухгалтерияСкачать

Инвентаризация 2023 для организаций бюджетной сферыСкачать

Инвентаризация в организациях бюджетной сферыСкачать

Применение забалансовых счетов в бухгалтерском учете казенных, бюджетных, автономных учрежденийСкачать