- Ведомость расхождений по результатам инвентаризации — 2020

- Что такое инвентаризация

- Поводы для проверочных действий

- Какие цели ставятся и какие результаты могут быть

- Порядок проведения инвентаризации

- Значение ведомости расхождений

- Формат и оформление документа

- Как оформить расхождения по итогам инвентаризации?

- Ведомость расхождений по результатам инвентаризации: образец заполнения

- Инвентаризационная опись 0504087 заполненная форма 2021

- Форма 0504081

- Формы 0504082 и 0504088

- Формы 0504083, 0504084 и 0504085

- Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

- Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087)

- Как отразить результаты инвентаризации в учете госучреждения?

- Где отражать результаты инвентаризации?

- Как оформить результаты инвентаризации?

- Как отразить излишки?

- Как отразить недостачу?

- Отчет результатов инвентаризации

- Общие правила проведения инвентаризации, документальное оформление результатов

- Инвентаризация имущества проводится при обязательном участии материально ответственных лиц

- Как отражается результат инвентаризации имущества и финансовых обязательств

- Акт о результатах инвентаризации: образец заполнения. Акт о результатах инвентаризации ф 0504835 образец

- Если допущена ошибка

- Общие правила инвентаризации

- Сопутствующие документы

- Оформление результатов инвентаризации

- Какие активы (ценности) инвентаризируются

- Какой бланк используется для заполнения сличительной ведомости?

- 💡 Видео

Видео:Урок 5. Инвентаризация. Порядок проведения инвентаризации, оформление инвентаризации в бухучетеСкачать

Ведомость расхождений по результатам инвентаризации — 2020

/ Важные документы

Предлагаем ознакомиться со статьей на тему: «Ведомость расхождений по результатам инвентаризации». На странице собрана информация с авторитетных источников и сделаны выводы. На все сопуствующие вопросы вам ответит дежурный консультант.

После проведения инвентаризации в отношении основных средств, по ее итогам в организации формируется особый документ — ведомость расхождений.

Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности.

В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д.

Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

Поводы для проверочных действий

Причины для инвентаризационных мероприятий могут быть самые различные: надвигающиеся годовые отчеты по бухгалтерии и налогам, смена материально-ответственного сотрудника, кражи, хищения, иные злоупотребления имуществом организации, предстоящая передача объектов основных средств арендатору или новому владельцу.

Кроме того, проверка имущества проводится при реорганизации фирмы и ее готовящейся ликвидации, а также по форс-мажорным обстоятельствам (пожарам, затоплениям, авариям и т.п.).

Инвентаризация может проводиться как на добровольной основе, так и принудительно, как разово, так и регулярно, при этом ее длительность может варьироваться от нескольких часов до нескольких дней.

На крупных предприятиях инвентаризация проводится отдельно по каждому структурному подразделению.

Какие цели ставятся и какие результаты могут быть

Исходя из вышеизложенного, нетрудно понять основные цели и задачи этого мероприятия.

- В первую очередь это удостоверение в том, что все основные средства, зачисленные на баланс организации, находятся в целости и сохранности, нет излишков или недостачи, что все фактические данные полностью соответствуют тем, что отражены в документах.

- Благодаря инвентаризации руководство получает возможность получить реальную картину по имуществу предприятия, а также провести своевременное списание основных средств (поломанных, устаревших или же утраченных).

- Имеет эта процедура и дисциплинарный характер: зная о ее проведении (особенно если она осуществляется регулярно), материально-ответственные работники выполняют свои должностные обязанности с большей тщательностью и надежностью, не допуская халатности и преднамеренных нарушений.

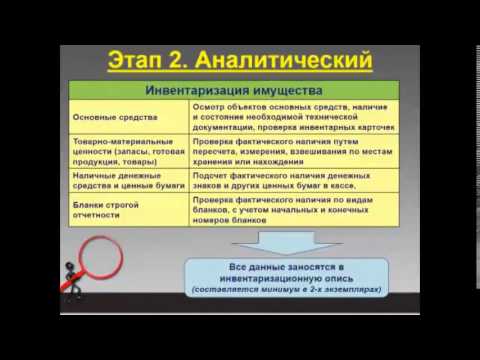

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ.

Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Значение ведомости расхождений

Как явствует из самого названия, данная ведомость фиксирует разницу между теми данными, что были получены по итогом инвентаризационных действий и сведениями, содержащимися в бухгалтерском учете.

https://www.youtube.com/watch?v=14MrfN44B-Y

То есть сюда вносятся все излишки и недостачи, в выражении их стоимости и количества.

Формат и оформление документа

На сегодняшний день ведомость расхождений можно делать в произвольном виде или по шаблону, который разработан и утвержден внутри фирмы. Однако, многие предприятия по–прежнему предпочитают использовать ранее унифицированную форму, поскольку она удобна и включает в себя все необходимые поля, строки и ячейки. Формат ведомости должен быть закреплен в локально-нормативных актах организации.

http://assistentus.ru/forma/vedomost-rashozhdenij-po-rezultatam-inventarizacii/

Как оформить расхождения по итогам инвентаризации?

Наличие имущественных объектов и товарно-материальных ценностей в учреждении во время инвентаризационных мероприятий определяется несколькими способами:

- метод визуального осмотра;

- через взвешивание;

- поштучным пересчетом;

- обмерами;

- сопоставлением данных бухгалтерского учета и полученных при проверке сведений.

Для фиксации обнаруженных излишков или факта недостачи частные организации используют:

- ведомость по форме ИНВ-18 (если проводилась проверка наличия основных средств или нематериальных активов);

- ведомость по форме ИНВ-19 (для учета товарно-материальных ценностей);

- самостоятельно разработанный бланк.

Бюджетные организации для этих целей применяют утвержденную приказом Минфина № 52н от 30.03.2015 форму – ведомость расхождений по результатам инвентаризации ф. 0504092. Бланк предполагает внесение информации о выявленных ошибках и неточностях учета в двух видах измерителей:

- количественном (получаемом при поштучном пересчете в штуках, единицах, пачках и др.);

- стоимостном (отражается путем перевода количественных данных в денежный эквивалент через умножение единицы лишнего или недостающего актива на его цену).

Особенность формы 0504092 в том, что в период актуальности приказа Минфина № 173н от 15.12.

2010 (в текущий момент он не действует), ведомость являлась основанием для оформления итогового акта о результатах инвентаризации (по утвержденной форме 0504835).

После отмены приказа № 173н и ввода в действие приказа № 52н ведомость должна выполнять роль приложения акта инвентаризации, основанием служат инвентаризационные описи.

Ведомость расхождений по результатам инвентаризации: образец заполнения

Ведомость составляется в двух экземплярах. На каждом из оригиналов ответственные лица проставляют свои подписи. Оттиск печати ставится в добровольном порядке. Документ состоит из трех информационных блоков:

- Шапка.

- Основная табличная часть.

- Оформительский раздел.

В шапку вносятся данные о дате составления ведомости, названии предприятия. Если проверка проводилась в отдельном структурном подразделении, то указывается его наименование. В последней строке блока прописываются материально ответственные лица.

Таблица содержит в себе основную информацию документа. В ней отражаются:

- названия предметов, наличие которых проверялось во время инвентаризации и оказалось отличным от данных учета;

- инвентарные номера активов, по которым были выявлены расхождения;

- кодовые обозначения единиц измерения с расшифровками;

- бухгалтерские счета, на которых учтен конкретный имущественный объект;

- значения балансовой и оценочной стоимостей;

- разница между двумя видами стоимости.

В последних столбцах вписывается информация по излишкам (в количественном и стоимостном измерителях). Оформительский блок предполагает проставление подписей ответственных лиц.

http://spmag.ru/articles/vedomost-rashozhdeniy-po-rezultatam-inventarizacii

Видео:Инвентаризация основных средств и материальных запасов: порядок проведения и оформление результатовСкачать

Инвентаризационная опись 0504087 заполненная форма 2021

Государственные и муниципальные учреждения применяют формы первичных документов и регистров бухучета, утвержденные приказом Минфина России от 30 марта 2015 г. № 52н. Смотрите как заполнить инвентаризационные описи и скачайте необходимые формы в нашей статье.

Основной документ для отражения результатов инвентаризации — это опись. Приказом Минфина № 52н утверждено 10 инвентаризационных описей. Они приведены в таблице.

После составления любой из них ее подписывает председатель и все члены комиссии учреждения, которые участвовали в инвентаризации.

Таблица

| № п/п | Код формы ОКУДскачайте | Назначение инвентаризационной описи |

| Ценные бумаги | ||

| Остатки на счетах учета денежных средств | ||

| Задолженность по кредитам, займам (ссудам) | ||

| Состояние государственного долга Российской Федерации в ценных бумагах | ||

| Состояние государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям | ||

| (Сличительная ведомость) бланков строгой отчетности и денежных документов | ||

| (Сличительная ведомость) по объектам нефинансовых активов | ||

| Наличные денежные средства | ||

| Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторами | ||

| Расчеты по поступлениям |

Форма 0504081

Форма применяется для отражения результатов инвентаризации:

- ценных бумаг

- финансовых вложений учреждений в ценные бумаги.

Формы 0504082 и 0504088

Для отражения остатков денежных средств учреждения на счетах ЦБ РФ и кредитных организаций после инвентаризации применяется опись (ф. 0504082). Обратите внимание, что запись о наличии денежных средств делаются в описи на основании банковских выписок.

Формы 0504083, 0504084 и 0504085

Ф. 0504083 применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам). В расчет берутся только те займы, кредиты и ссуды, которые находятся на учете в учреждении.

https://www.youtube.com/watch?v=RsIbIUzIbus

Если в ходе инвентаризации выявлена задолженность перед РФ в ценных бумагах, то для оформления результатов применяется ф. 0504084.

Обратите внимание, что сумма задолженности с истекшим сроком исковой давности в данном случае фиксируется в разрезе показателей:

- сумма долга по номинальной стоимости;

- начисленные проценты;

- итого задолженность на дату инвентаризации (в иностранной валюте и в рублях).

Для отражения результатов инвентаризации государственного долга РФ по полученным кредитам и предоставленным гарантиям применяется инвентаризационная опись (ф. 0504085).

Инвентаризационная опись бланков строгой отчетности и денежных документов (ф. 0504086)

Для оформления результатов инвентаризации бланков строгой отчетности применяйте (ф. 0504086). В ее составление, помимо членов комиссии, участвуют и материально ответственным лицам. От последних необходима расписка.

Учетные регистры помогают систематизировать и накапливать поступающую из первичных документов информацию, которую бухгалтер отражает на счетах и в отчетности. Поэтому, занося данные в регистры, можно одновременно регистрировать первичку и контролировать деятельность учреждения. Главное, не допустить ошибок…

Из статьи журнала .

Опись инвентаризационная — это документ, без которого не может обойтись ни одна инвентаризация. Разновидностей этого документа несколько — под каждый существующий вид активов. И у каждого бланка своя форма и своя специфика. Для чего предназначен этот документ и как он оформляется, рассмотрим в этой статье. А некоторые бланки вы сможете скачать в заполненном виде.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087)

Каждая организация обязана проводить инвентаризацию НФА в случаях, предусмотренных законом о бухучете 402-ФЗ. Дополнительные проверки могут быть предусмотрены в учетной политике.

Мы рассказываем о форме 0504087, отражающей результаты инвентаризаций, сфере ее применения и правилах заполнения. Инвентаризационная опись ф.0504087 утверждена приказом Минфина 52н от 30.03.2015 года и должна применяться во всех организациях госсектора экономики.

В приложении № 4 к указанному приказу можно бесплатно скачать бланк в формате Excel. Форму в процессе проведения инвентаризации НФА заполняет комиссия, состав которой утвержден приказом руководителя.

Основное назначение документа – выявление расхождений между фактическим наличием ОС, МЗ, НМА и данными бухгалтерского учета.

Видео:Порядок проведения инвентаризации, учет излишков и недостачСкачать

Как отразить результаты инвентаризации в учете госучреждения?

Как мы уже писали ранее, перед составлением годовой бухгалтерской (бюджетной) отчетности необходимо провести инвентаризацию. Но провести инвентаризацию – полдела, еще нужно правильно оформить и отразить результаты инвентаризации в учете.

В этой статье разберемся, как это правильно сделать.

Где отражать результаты инвентаризации?

Согласно Приказу Минфина России от 30 марта 2015 г. № 52н отражать результаты инвентаризации следует в инвентаризационных описях:

- инвентаризационная опись ценных бумаг (форма 0504081) используется для инвентаризации ценных бумаг и других финансовых вложений учреждения;

- инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082) предназначена для инвентаризации денежных средств учреждения на счетах в подразделениях ЦБ РФ и других кредитных организациях;

- инвентаризационную опись задолженности по кредитам, займам (ссудам) (форма 0504083) необходимо оформлять для инвентаризации задолженности учреждения по кредитам, займам и ссудам;

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086) предназначена для инвентаризации бланков строгой отчетности и денежных документов;

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087) используется для инвентаризации объектов нефинансовых активов:основных средств, нематериальных активов, непроизведенных активов, материальных запасов, имущества государственной (муниципальной) казны и других материальных ценностей;

- инвентаризационная опись наличных денежных средств (форма 0504088) предназначена для инвентаризации наличных денежных средств в кассе учреждения;

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089) применяется для инвентаризации дебиторских и кредиторских задолженностей покупателей, поставщиков, других дебиторов и кредиторов (за исключением расчетов по долговым обязательствам, по которым составляются отдельные инвентаризационные описи);

- инвентаризационная опись расчетов по поступлениям (форма 0504091) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) в бюджет.

Как оформить результаты инвентаризации?

Если в процессе инвентаризации были выявлены расхождения, нужно составить Ведомость расхождений (форма 0504092), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость следует приложить к Акту о результатах инвентаризации (форма 0504835).

Порядок учета разниц, выявленных при инвентаризации, зависит от многих факторов, например:

- обнаружены ли виновники недостачи или нет;

- в каком размере возникла недостача (в пределах норм естественной убыли или сверх нее);

- по какому именно имуществу выявлены недостачи или излишки.

Как отразить излишки?

Согласно Инструкции № 157н, основные средства, материальные запасы и другое неучтенное имущество, выявленное в ходе инвентаризации, необходимо принять к учету. Его учитывают по текущей оценочной стоимости на дату проведения инвентаризации и включают в состав доходов учреждения текущего года.

https://www.youtube.com/watch?v=lOv4y8lKhP4

Чтобы правильно отразить неучтенные объекты, следует разобраться в причинах их возникновения. Если излишки образовались из-за пересортицы, то излишек и недостачу можно аннулировать за счет взаимозаменяемости. При ошибках в учете необходимо исправить ошибочные учетные данные.

Если инвентаризация выявила неучтенные объекты нефинансовых активов, отразить это следует, согласно решению руководителя учреждения на основании Акта о результатах инвентаризации (форма 0504835) по кредиту счета 040110180 «Прочие доходы» и дебету соответствующих счетов аналитического учета счета 010000000 «Нефинансовые активы».

Если по результатам инвентаризации выявлены неучтенные объекты нефинансовых активов, следует это отразить следующей проводкой: Дебет соответствующих счетов аналитического учета счета 10000000 «Нефинансовые активы»- кредит счета 40110180 «Прочие доходы».

Как отразить недостачу?

Обнаруженные при инвентаризации недостачи материальных ценностей относятся на виновных лиц (п. 220 Инструкции № 157н). В этом случае следует сделать проводки Дебет счета 209 00 000 «Расчеты по ущербу имуществу» — Кредит счета 401 10 000 «Доходы текущего финансового года».

Балансовую стоимость недостающих материальных запасов в пределах норм естественной убыли включают в текущие расходы учреждения.

Эту операцию отражают по дебету счета 0 401 20 000 «Расходы текущего финансового года» (аналитический счет 0 401 20 272 «Расходование материальных запасов») или соответствующих аналитических счетов счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Стоимость недостающих ценностей сверх норм естественной убыли списывают на уменьшение финансового результата текущего финансового года в дебет счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами») в корреспонденции со счетом 0 105 00 000 «Материальные запасы» (по соответствующим аналитическим счетам).

Если по тому или иному виду ценностей нормы естественной убыли нет, всю недостачу считают сверхнормативной. При этом учреждение обязано взыскать с виновного сумму ущерба – то есть рыночную стоимость утраченного имущества.

Сумму, предъявленную к взысканию, отражают по дебету счета 0 209 00 000 «Расчеты по ущербу имуществу» (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Доходы текущего финансового года» (аналитический счет 0 401 10 172 «Доходы от операций с активами»).

Если виновник недостачи не установлен или суд уточнил взыскиваемую сумму, то в учете делают обратную проводку.

Видео:Инвентаризация товаров на складе в 1С 8.3Скачать

Отчет результатов инвентаризации

Здравствуйте, дорогие читатели! Как часто вы проводите инвентаризацию на ваших фирмах? Лично я — раз в год, в декабре.

Мне так гораздо удобнее и сразу можно понять чего не хватает и сразу же выявить виновных.

Ведь если проводить инвентаризации реже раз в 3 года или раз в 5 лет, то найти того, что виновен в недостаче будет гораздо сложнее.

Еще очень важно при увольнении материально — ответственных лиц делать акт приема — передачи, а ведь сколько в моей практике было случаев, когда увольняли человека, без этого акта, а потом не могли досчитаться формы на складе.

Это не значит, что человек украл, просто он мог кому-то выдать и не оформить документ и т.д. и вспомнить об этом мог только он, но был уже уволен.

Правила проведения инвентаризации и порядок отражения ее результатов в бухгалтерском учете установлены Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее — Методические указания по инвентаризации).

В соответствии с пунктом 1 статьи 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

https://www.youtube.com/watch?v=42caa3_O_eE

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Согласно пункту 2 статьи 12 Закона о бухгалтерском учете в обязательном порядке инвентаризация проводится в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Конкретные сроки проведения инвентаризации по видам имущества и обязательств действующим законодательством не установлены.

Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет.

В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Однако в соответствии с пунктом 3 статьи 6 Закона о бухгалтерском учете порядок проведения инвентаризации имущества и обязательств, а следовательно и сроки ее проведения, должны быть утверждены предприятием в составе учетной политики.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г.

№ 179 «Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов» (далее — Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций.

С изданием Методических указаний по инвентаризации данное письмо не применяется на территории Российской Федерации, однако, по нашему мнению, оно вполне может быть использовано в качестве рекомендаций.

Основными положениями по инвентаризации установлены следующие сроки проведения инвентаризации имущества перед составлением годового отчета:

- основные средства — не ранее 1 ноября отчетного года;

- капитальные вложения — не ранее 1 декабря отчетного года;

- незавершенное производство и полуфабрикаты собственной выработки — не ранее 1 октября отчетного года;

- готовая продукция на складах — не ранее 1 октября отчетного года;

- сырье и прочие материальные ценности — не ранее 1 октября отчетного года.

Как видим, более ранний возможный срок проведения инвентаризации (1 октября) устанавливается для тех активов организации, которые представлены наибольшей номенклатурой.

Небольшие предприятия могут устанавливать и более поздние, приближенные к концу отчетного года, сроки проведения инвентаризации.

Для остальных видов имущества организации и для ее обязательств Основными положениями по инвентаризации определена только периодичность проведения инвентаризации, без установления конкретных сроков:

- незавершенный капитальный ремонт и расходы будущих периодов — не менее одного раза в год;товары на складах и базах промышленных товаров, товаров в книжных магазинах — не реже одного раза в год;

- товары на складах и базах продовольственных товаров, товары и тара в магазинах и на других предприятиях розничной торговли — не реже двух раз в год;денежные средства, денежные документы, ценности и бланки строгой отчетности — не менее одного раза в месяц;

- расчеты с банками (по расчетным и другим счетам, ссудам, полученным из бюджета средствам и т.д.) — по мере получения выписок банков, а по переданным в банк на инкассо расчетным документам — на первое число каждого месяца;

- расчеты по платежам в бюджет — не менее одного раза в квартал;

- расчетов производственных объединений, предприятий и организаций с их производственными единицами, производствами и хозяйствами, выделенными на отдельные балансы, и с вышестоящими организациями — на первое число каждого месяца;

- расчеты с дебиторами и кредиторами — не менее двух раз в год;

- остальные статьи баланса — на первое число месяца следующего за отчетным годом.

Согласно пункту 1.5 Основных положений по инвентаризации в случае смены материально ответственных лиц инвентаризация проводится:

- на день приемки-передачи дел;

- при установлении фактов краж, ограблений, хищений или злоупотреблений;

- порчи ценностей — немедленно по установлении таких фактов;

- после пожара или стихийных бедствий (наводнений, землетрясений и др.) — немедленно по окончании пожара или стихийного бедствия.

Прядок взыскания ущерба определен статьей 248 ТК РФ. Согласно указанной статье взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично.

По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Общие правила проведения инвентаризации, документальное оформление результатов

Согласно пункту 2.2 Методических указаний по инвентаризации для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Инвентаризация имущества проводится при обязательном участии материально ответственных лиц

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Указанные формы первичной учетной документации распространяются на юридических лиц всех форм собственности.

Как отражается результат инвентаризации имущества и финансовых обязательств

В соответствии с пунктом 5 статьи 8 Закона о бухгалтерском учете результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Порядок отражения в бухгалтерском учете результатов инвентаризации установлен статьей 12 Закона о бухгалтерском учете.

В соответствии с пунктом 3 указанной статьи Закона выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

- б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации — на уменьшение финансирования (фондов).

В соответствии с Планом счетов излишки имущества оформляются в состав прочих доходов организации и отражаютсяпо кредиту счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Суммы недостачи и потерь до принятия решения об источнике их покрытия предварительно учитываются на счете 94 «Недостачи и потери от порчи ценностей».

Расходы от недостач и потерь имущества, не подлежащие взысканию с виновных лиц, относятся на прочие расходы организации и, соответственно, отражаются по дебету счета 91, субсчет 2 «Прочие расходы».

Для целей налогового учета доходы организации в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами в соответствии с подпунктом 20 статьи 250 НК РФ.

https://www.youtube.com/watch?v=qNyWo2VQ4j8

Расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам на основании подпункта 5 пункта 2 статьи 265 НК РФ.

При этом НК РФ установлено, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Рассмотрим порядок отражения в учете результатов плановой инвентаризации отдельных видов имущества и финансовых обязательств организаций торговли и общественного питания.

Периодичность, порядок и сроки проведения инвентаризации устанавливаются внутренними документами по учреждению (например, учетной политикой, положением о проведении инвентаризации, приказом руководителя).

Для силовых министерств и ведомств характерно проведение инвентаризации в соответствии с ведомственными нормативными документами, например Порядком проведения инвентаризации имущества и обязательств в Вооруженных Силах РФ, утвержденным Приказом Минобороны России от 16.10.2010 N 1365.

Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (п. 3 ст. 11 Закона о бухгалтерском учете).

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации.

Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля над выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации учреждения, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Видео:Решение о проведении инвентаризацииСкачать

Акт о результатах инвентаризации: образец заполнения. Акт о результатах инвентаризации ф 0504835 образец

Начинается все с приказа руководителя (формы ИНВ-22) о начале прохождения этой процедуры. Выбирается комиссия. Она может состоять как из руководителей учреждения, так и из привлеченных аудиторов или простых сотрудников компании, специалистов по измерениям чего-либо и пр.

Каждое материально ответственное лицо предварительно составляет расписку в том, что материальные ценности, находящиеся под его контролем, классифицированы, а затем списаны либо оприходованы (и переданы для инвентаризации). Сотрудники делают это согласно п. 2.4 Приказа Минфина от 13.06.1995 г. №49.

Комиссия приступает к процессу в назначенный день. Все лица, которые перечислены в приказе, должны при этом присутствовать, иначе всё мероприятие может быть признано недействительным со всеми вытекающими последствиями.

Если допущена ошибка

Исправления в уже составленной бумаге допустимы, но они производятся особым образом. Неверные данные зачеркиваются, а над ними пишутся верные. Потом каждый из членов комиссии и материально ответственное лицо должны поставить рядом с этим исправлением свою подпись в знак того, что они в курсе и согласны с исправлением.

https://www.youtube.com/watch?v=1c34Ra81zzs

Недопустимо оставлять какие-либо строки документа пустыми. Если бумага содержит больше строк, чем нужно, то лишние после завершения процесса зачеркиваются.

Общие правила инвентаризации

Инвентаризация – довольно трудоемкое и дорогостоящее мероприятие. При ее проведении стоит учесть затраты в рабочее и не рабочее время.

В рабочее время: (нажмите для раскрытия)

- на время ее проведения, сотрудники задействованные в ней не смогут выполнят свои непосредственные обязанности;

- приостановится отгрузка товаров заказчикам, комплектования имеющихся остатков в заказы;

- на период подсчета останавливаются все закупки и поступления от поставщиков.

Вне рабочее время:

- Всем, кто выходит в выходной день для проведения инвентаризации, оплата ведется по двойному тарифу.

Именно поэтому никто особо не использует внеплановые проверки. Эффективнее в этом случае будет изначально настроить работу таким образом, чтобы велся автоматизированный учет, а работники были максимально обучены и компетентные по вопросам приема и отгрузки ТМЦ.

Общие правила инвентаризации:

- наличие всех членов комиссии;

- фактических подсчет ТМЦ, а не со слов материально-ответственных лиц;

- к началу проверки должны быть предоставлены товарные отчеты со всеми прилагающимися документами по движению ТМЦ и расписок от материально-ответственных лиц;

- результаты инвентаризации фиксируются в инвентаризационной описи и акте инвентаризации.

Сопутствующие документы

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

- Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

- Заключительная часть.

В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

- Приказа руководства о начале формирования комиссии. В нем подробно прописаны объекты проверки, дата (или даты начала и окончания), место и участвующие лица.

- Инвентаризационной описи. Подробности по каждой позиции никогда не будут лишними.

- Сличительной ведомости. Она является своеобразным приложением к предыдущему документу.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача.

При полном соответствии нужды в составлении ведомости нет.

Бумага не будет иметь силу без:

Документы, оформленные по результатам инвентаризации, являются первичными. Они применяются для проверки полноты бухгалтерского учета и достоверности отраженных в нем сведений.

Применение документов позволяет комиссии по инвентаризации сделать вывод о том, насколько результаты инвентаризации соответствуют сведениям бухгалтерского учета.

По итогам ревизии может быть выявлено значительное отклонение реальных данных от отраженных в учете.

В случае выявления недостач документирование итогов инвентаризации позволяет подтвердить вину лица, ответственного материально, и взыскать с этого лица убытки, которые обоснованы и подкреплены документами.

Фиксирование и документальное оформление результатов инвентаризации являются неотъемлемыми условиями, играющими важную роль как внутри предприятия, так и в случае возникновения вопросов со стороны налоговых органов.

Оформление результатов инвентаризации

Проводится она как в форме внезапной проверки, так и в виде запланированной проверки, периодичность которой прописывается в учетной политике организации.

Отличие первых от вторых в том, что на подготовку к ней работников не отводится времени, главная цель не столько сверка остатков на складах, сколько проверка работы самих сотрудников, их компетенции.

Рекомендуемая частота инвентаризации ТМЦ – не менее раза в месяц

Обязательные проверки проводятся:

- раз в год перед сдачей годовой отчетности;

- при продаже, покупке или сдаче имущества в аренду;

- при реорганизации предприятия;

- при смене материально-ответственных лиц, в том числе бригадира или бригады в целом;

- по причине форс-мажорных обстоятельств (пожар, наводнение, порча имущества, выявление кражи и т.п.);

- по инициативе (просьбе) одного из бригады.

Предлагаем ознакомиться: Образец заявления о мошенничестве в прокуратуру

| Характер остатков | Периодичность |

| НЗП, полуфабрикаты производимые, готовая продукция, сырье и материалы | Не раньше 1 октября отчетного года |

| Готовая продукция, сырье и материалы в организациях, расположенных на Крайнем Севере и приравненных к нему местностях | Период наименьших остатков (зависит от вида деятельности предприятия) |

Подробные инструкции о порядке проведения инвентаризации прописаны в Методических указаниях по инвентаризации имущества и финансовых обязательств. Процедура эта будет признана действительно только при условии 100% выполнения всех правил.

| Этапы | Действия |

| Подготовительный | · выход приказа о проведении инвентаризации и ее сроках (форма ИНВ-22); · создание комиссии и выбор ее председателя; · задача последнего оценить фронт предстоящей работы, контролирует пломбирование склада, проверяет, корректно ли использование имеющейся измерительной техники; · согласование по видам проверяемого имущества и закрепления за каждым из ним ответственного из комиссии; · прошение расписок от материально-ответственных лиц до начала подсчета и т.п. |

| Этап по счету | · по факту считается наличие имущества проверяемого на складе; · занесение результатов в инвентаризационные описи (форма ИНВ-3) |

| Сличительный | · сопоставление данных фактического учета с бухгалтерскими отчетами; · выявление расхождений и составление сличительных ведомостей. |

| Заключительный | · по факту инвентаризации проходит анализ ее результатов; · выявляются виновники неправильного учета имущества предприятия. |

В состав комиссии включают следующие категории работников: (нажмите для раскрытия)

- представители администрации организации;

- бухгалтера;

- экономисты;

- работники иных специальностей если того требует корректное проведение инвентаризации (техники, инженеры;

- сотрудники внутреннего аудита;

- материально-ответственные лица;

- независимые аудиторы (аутсорсинг).

До начала инвентаризации необходимо удостовериться, что вся документация проведена бухгалтерией и занесена в соответствующей системе учета. При обнаружении расхождения на этапе подготовки к ревизии, данные доносят до сведения бухгалтера. Конечным действием материально-ответственных лиц является расписка, что все в порядке.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Если на предприятии имеется большой склад или несколько складов, для оперативности работы создаются счетные (рабочие) комиссии на каждом участке.

Перед работой все члены данных комиссий должны пройти подробный инструктаж по предстоящей работе. Если имеет место выборочная инвентаризация, необходимо убедиться, что товар, подлежащий проверки, собран в одном месте.

Результаты всей работы фиксируются в инвентаризационных описях ручкой.

Человеческий фактор можно свести к минимуму, применив автоматизированную систему учета: каждому товару присваивается штрихкод, считывая его с помощью сканера, комиссия сразу видит автоматическую аналитику. При этом важно внимательно следить за соответствием товара и наименование, отображаемому в системе согласно его штрихкода.

Какие активы (ценности) инвентаризируются

Каждая разновидность ценностей предполагает составление акта соответствующей формы. Это описано в пункте 1.2 Постановления Госкомстата от 18.08.98. Итак, выделяют:

- Основные средства. Акт будет составлен по форме ИНВ-1.

- Товары. ИНВ-3.

- Нематериальные активы. Товарные знаки, программы и пр. ИНВ-1а.

- Материалы, отдельные элементы товаров.

- Деньги. Как наличные, так и размещенные на банковских депозитных счетах.

- Долговое содержимое учреждения.

За каждую единицу, подлежащую проверке, отвечает назначенное материально ответственное лицо (МОЛ). Обычно сотрудник берет на себя обязательства материальной ответственности, устраиваясь на работу и заключая соответствующий договор.

Предлагаем ознакомиться: Договор подряда (общий) – бланк образец 2020

Принципиально важно! Информация о фактическом состоянии материальных и других средств заносится в акт минимум в 2 экземплярах.

Члены комиссии могут использовать все доступные способы (оговоренные в Методических рекомендациях), которые дают информацию о проверяемых объектах, их количестве и качестве.

Какой бланк используется для заполнения сличительной ведомости?

Бланки сличительных ведомостей приведены в постановлении Госкомстата РФ от 18.08.1998 № 88, их можно скачать на нашем сайте:

💡 Видео

Инвентаризация в госсекторе-2023: новый порядок, новые документы, новые ответы на старые вопросыСкачать

Как заполнить решение об инвентаризации (ф. 0510439)Скачать

Как в 1С отразить результаты инвентаризацииСкачать

Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

Порядок проведения инвентаризацииСкачать

Причина расхождений данных в ОСВ по 105 счету и Ведомости остатков материаловСкачать

Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

Инвентаризация в организациях бюджетной сферыСкачать

Подготовка к составлению отчетов в 1С: БГУ - инвентаризацияСкачать

Применение забалансовых счетов в бухгалтерском учете казенных, бюджетных, автономных учрежденийСкачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Отражение результатов инвентаризации и списание ОС в 1С 8.3Скачать

Как составить приказ о проведении инвентаризации?Скачать

Инвентаризация активов и обязательств перед составлением годовой отчетностиСкачать

Инвентаризация, её сущность, значениеСкачать