- Презентация на тему

- Особенности организации налогового учета амортизируемого имущества

- Особенности налогового учета:

- Отражение операций по убытку от реализации амортизируемого имущества в налоговом учете в ПП «1С:Управление производственным предприятием 8»

- Отражение суммы убытка от реализации ОС в 1С:УПП 8

- Отражение в налоговой отчетности

- Отражение в бухгалтерской отчетности

- Как вести налоговый учет амортизируемого имущества — НалогОбзор.Инфо

- Изменение метода амортизации

- Организация налогового учета

- Налоговые регистры

- Заполнение регистров

- Исправление ошибок

- 📸 Видео

Видео:Налоговые регистры — где найти в 1С 8.3 БухгалтерияСкачать

Презентация на тему

- Скачать презентацию (0.13 Мб)

- 7 загрузок

- 0.0 оценка

ВКонтакте

Твиттер

Телеграм

Ваша оценка презентации

Оцените презентацию по шкале от 1 до 5 баллов

Посмотреть и скачать бесплатно презентацию по теме «Особенности организации налогового учета амортизируемого имущества.». pptCloud.ru — каталог презентаций для детей, школьников (уроков) и студентов.

- Форматpptx (powerpoint)

- Количество слайдов12

- Слова

- КонспектОтсутствует

- Слайд 1

Особенности организации налогового учета амортизируемого имущества

- Слайд 2 Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 Налогового кодекса РФ) используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

- Слайд 3 Организация может установить в учетной политике для целей налогообложения:– метод амортизации основных средств и нематериальных активов (п. 1 ст. 259 НК РФ);– порядок применения «амортизационной премии» – списание не более 10 процентов (30% – в отношении основных средств, входящих в третью–седьмую амортизационные группы) первоначальной стоимости основного средства, а также расходов на его достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение (п. 9 ст. 258 НК РФ);

- Слайд 4 – порядок применения повышающих коэффициентов к нормам амортизации основных средств (п. 1 и 2 ст. 259.3 НК РФ);– применение пониженных норм амортизации (добровольное) (п. 4 ст. 259.3 НК РФ);– порядок определения нормы амортизации по основным средствам, бывшим в эксплуатации (п. 7 ст. 258 НК РФ).

- Слайд 5

- Слайд 6

Особенности налогового учета:

- Слайд 7 Сумма начисленной за один месяц амортизации по объектам амортизируемого имущества определяется следующим образом:при применении нелинейного метода начисления амортизации в составе амортизационных групп (подгрупп) — как произведение суммарного баланса соответствующей амортизационной группы (подгруппы) на 1-е число месяца, за который определяется сумма начисленной амортизации, и нормы амортизации, установленной пунктом 5 статьи 259.2настоящего Кодекса;при применении линейного метода начисления амортизации — как произведение первоначальной (восстановительной) стоимости и нормы амортизации, установленной налогоплательщиком для указанного имущества в соответствии с пунктом 2 статьи 259.1 настоящего Кодекса.

- Слайд 8 1. Учет доходов и расходов по амортизируемому имуществу ведется пообъектно (исключение: амортизация при применении нелинейного метода). 2. В организации система налогового учета должна содержать информацию о (об):– о первоначальной стоимости имущества;– о сроке полезного использования;– о дате приобретения и введения в эксплуатацию;– об амортизации основных средств (нематериальных активов), начисленной за весь период эксплуатации объектов, – при линейном методе начисления амортизации;– об амортизации и суммарном балансе каждой амортизационной группы (подгруппы) – при нелинейном методе начисления амортизации;– об остаточной стоимости объектов амортизируемого имущества при его выбытии из амортизационной группы;– о реализации (дате, цене реализации и расходах по реализации) и т. д.

- Слайд 9 Если правила учета амортизируемого имущества в бухгалтерском и налоговом учете совпадают, организация формирует данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК РФ) и вести отдельные налоговые регистры необязательно. В учетной политике необходимо уточнить источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

- Слайд 10 Если правила учета амортизируемого имущества в бухгалтерском и налоговом учете отличаются, организация формирует данные налогового учета обособленно от бухучета, делается это следующими способами:-дополнив регистры бухучета необходимыми реквизитами, для того чтобы их можно было использовать в налоговом учете;-сформировав обособленные регистры налогового учета.

- Слайд 11 Обязательных форм (бланков) налоговых регистров в законодательстве нет, есть только рекомендуемые образцы. Организация сама разрабатывает эти регистры, которые обязательно должны содержать:наименование регистра;период (дату) составления;измерители операций в натуральном (если это возможно) и в денежном выражении;наименование хозяйственных операций;подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров (ст. 313 НК РФ).

- Слайд 12 Кроме обязательных реквизитов в регистр включите те реквизиты, которые помогут правильно рассчитать сумму амортизационных отчислений. Ими могут быть:– размеры повышающих или понижающих коэффициентов;– способ начисления амортизации;– срок полезного использования;– остаточная стоимость.

Посмотреть все слайды

Видео:Регистры налогового учётаСкачать

Отражение операций по убытку от реализации амортизируемого имущества в налоговом учете в ПП «1С:Управление производственным предприятием 8»

У пользователей часто возникает вопрос, как в программных продуктах фирмы «1С» отразить убыток от реализации амортизируемого имущества для целей налогового учета.

В данной статье мы рассмотрим тонкости отражения данной операции в 1С:УПП 8.

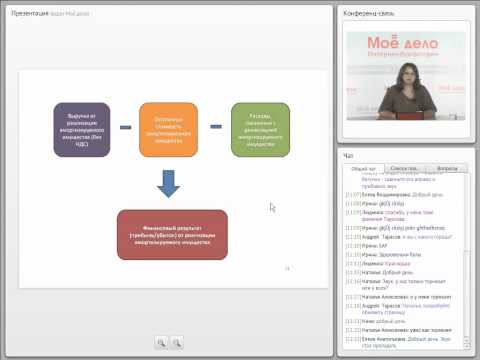

Для целей бухгалтерского учета вся сумма убытка принимается в расход в периоде, когда было реализовано ОС.А в налоговом учете применяется иной порядок признания расхода по операциям выбытия амортизируемого имущества.

В отличие от прибыли, убыток от реализации объектов основных средств учитывается не в текущем периоде, а включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Отражение суммы убытка от реализации ОС в 1С:УПП 8

Пример:

25 апреля 2013 года ООО «Сигма» был реализован Автомобиль ГАЗ за 250 000 руб. (в т. ч. НДС). Сумма убытка по данной сделке составила 120 635,60 руб.

https://www.youtube.com/watch?v=4tjHWQMG9xc

При проведении документа будут сформированы следующие проводки.

По Бухгалтерскому учету:

По Налоговому учету:

Отследить операции реализации амортизируемого имущества и формирования суммы убытка от реализации амортизируемого имущества, признаваемого в целях налогообложения в качестве РБП, можно при помощи регистра «Регистр-расчет финансовых результатов от реализации амортизируемого имущества»:

Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр-расчет фин.результатов от реализации амортизируемого имущества

Обратите внимание! Программа не контролирует самостоятельно возникший по налоговому учету убыток, поэтому погашение необходимо производить вручную.

В налоговом учете для списания суммы убытка от реализации ОС по НУ используется счет 97.03 «Отрицательный результат от реализации амортизируемого имущества».

Для того чтобы сумма убытка для целей НУ погашалась равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации согласно НК РФ, необходимо до выполнения процедуры закрытия сч. 91 (Регламентная операция «Определение финансовых результатов) сумму убытка по данным налогового учета перенести со сч. 91.09 «Сальдо прочих доходов и расходов» на счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» (по каждому объекту ОС в отдельности).

Для отражения данной операции введем документ Операция (бухгалтерский и налоговый учет). Отразим информацию на закладке Налоговый учет:

В качестве аналитики к сч. 97.03 создадим новый элемент справочника РБП:

Важно! На каждый объект ОС, реализуемых с убытком необходимо вносить новую строку справочника Расходы будущих периодов.

- В поле Вид РБП – указываем «Отрицательный результат от реализации амортизируемого имущества».

- В поле Способ признания расходов – выбираем По месяцам.

- В поле Сумма – указывается сумма убытка, полученная от реализации данного ОС.

- В полях Начало и окончания списания – указываем количество месяцев, оставшихся до конца срока начисления амортизации (в течение этого периода будет на рассчитанную сумму уменьшаться рассчитанный налог на прибыль).

- Счет – указываем счет, на который списываем рассчитанную сумму убытка по данным бухгалтерского учета (91.02).

- Счет (НУ) – 91.02.П «Прочие расходы».

В месяце продажи ОС при проведении регламентной операции «Расчет налога на прибыль» с ВР по сч. 97.03 будет образован ОНА (Дебет сч. 09) для корректировки бухгалтерской прибыли. Данная информация получит свое отражение в бухгалтерской отчетности:

Дебет сч. 09 рассчитывается как сумма убытка от реализации 120 635,60 * 20% = 24 172,12 руб.

Таким образом, в месяце продажи ОС расходов по налоговому учету будет меньше (т. к. сумма убытка не включается в расход в текущем месяце) и налог на прибыль по налоговому учету будет больше, чем по данным бухгалтерского учета.

Со следующего месяца при проведении регламентной операции «Списание расходов будущих периодов» убытки от реализации ОС по налоговому учету будут равномерно включены в состав расходов текущего периода.

Сумма убытка, списываемая ежемесячно в расход по данным налогового учета, рассчитывается как Сумма убытка от реализации ОС/ оставшийся срок полезного использования:

15 079,45 = 120 635,60/ 8 месяцев.

При определении финансовых результатов (регламентная операция «Определение финансовых результатов») до окончания погашения убытка по реализации по налоговому учету рассчитанная сумма за месяц будет включена в сч. 99 «Прибыли и убытки»:

И при расчете налога на прибыль (регламентная операция «Расчет налога на прибыль») рассчитанная сумма налога по данным бухгалтерского учета будет уменьшена припогашение ОНА на сумму 3015,89 руб. = 15 079,45 * 20%.

Отражение в налоговой отчетности

В декларации по налогу на прибыль сумма текущих расходов от убытка по реализации ОС отражается в стр. 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего периода отчетного (налогового периода)»:

Также данные расходы можно проанализировать с помощью отчета «Регистр учета прочих расходов текущего периода» с видом «Убыток от реализации амортизируемого имущества»:

Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр учета прочих и косвенных расходов текущего периода

Отражение в бухгалтерской отчетности

Видео:Доходы и расх. от реализации аморт. имуществаСкачать

Как вести налоговый учет амортизируемого имущества — НалогОбзор.Инфо

Варианты учета

Правила налогового учета амортизируемого имущества установлены главой 25 Налогового кодекса РФ. В некоторых случаях положения этой главы предоставляют организациям право выбрать из нескольких возможных вариантов учета один. Так, организация может установить в учетной политике для целей налогообложения:

- метод амортизации основных средств и нематериальных активов (кроме зданий, сооружений, передаточных устройств, входящих в восьмую–десятую амортизационные группы) (п. 1 ст. 259 НК РФ);

- порядок применения «амортизационной премии» – списание не более 10 процентов (30% – в отношении основных средств, входящих в третью–седьмую амортизационные группы) первоначальной стоимости основного средства, а также расходов на его достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение (п. 9 ст. 258 НК РФ);

- порядок применения повышающих коэффициентов к нормам амортизации основных средств (п. 1 и 2 ст. 259.3 НК РФ);

- применение пониженных норм амортизации (добровольное) (п. 4 ст. 259.3 НК РФ);

- порядок определения нормы амортизации по основным средствам, бывшим в эксплуатации (п. 7 ст. 258 НК РФ).

При составлении учетной политики для целей налогообложения учитывайте, что некоторые из правил можно устанавливать только в отношении всех объектов одновременно, а некоторые – к конкретному перечню объектов по выбору организации. Например, пониженные нормы амортизации могут применяться к объектам, выбранным руководителем.

Выбранные методы налогового учета амортизируемого имущества применяйте в течение всего налогового периода (года). Изменить налоговый учет амортизируемого имущества в середине года можно, только если изменилось законодательство о налогах и сборах. Такой порядок предусмотрен абзацем 6 статьи 313 Налогового кодекса РФ.

Изменение метода амортизации

Установленный метод расчета амортизации объекта основных средств (нематериальных активов) организация вправе изменить с начала следующего налогового периода. При этом перейти с нелинейного метода начисления амортизации на линейный можно не раньше чем через пять лет после начала его применения (п. 1 ст. 259 НК РФ).

Организация налогового учета

Основные требования к налоговому учету амортизируемого имущества приведены в статье 323 Налогового кодекса РФ. Учет доходов и расходов по амортизируемому имуществу ведется пообъектно. Исключение составляет амортизация при применении нелинейного метода.

https://www.youtube.com/watch?v=Z1Uk5fClXOc

Система налогового учета, разработанная в организации, должна содержать информацию:

- о первоначальной стоимости имущества;

- о сроке полезного использования;

- о дате приобретения и введения в эксплуатацию;

- об амортизации основных средств (нематериальных активов), начисленной за весь период эксплуатации объектов, – при линейном методе начисления амортизации;

- об амортизации и суммарном балансе каждой амортизационной группы (подгруппы) – при нелинейном методе начисления амортизации;

- об остаточной стоимости объектов амортизируемого имущества при его выбытии из амортизационной группы;

- о реализации (дате, цене реализации и расходах по реализации) и т. д.

Полный перечень сведений, которые должен обеспечивать аналитический учет амортизируемого имущества, приведен в статье 323 Налогового кодекса РФ.

Налоговый кодекс РФ предусматривает два варианта ведения налогового учета:

- использование регистров бухучета;

- использование специально разработанных организацией регистров налогового учета.

Об этом говорится в статье 313 Налогового кодекса РФ.

Налоговые регистры

Если выбранные правила учета амортизируемого имущества в бухгалтерском и налоговом учете совпадают, то организация может формировать данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК РФ). Вести отдельные налоговые регистры необязательно. Такое положение объясняется рядом причин.

Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно.

Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения уточните источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

Если выбранные правила учета амортизируемого имущества в бухгалтерском и налоговом учете не совпадают, то организация должна формировать данные налогового учета основных средств обособленно от бухучета. Сделать это можно двумя способами:

- дополнив регистры бухучета необходимыми реквизитами, для того чтобы их можно было использовать в налоговом учете;

- сформировать обособленные регистры налогового учета.

Если организация решила разработать налоговые регистры, то нужно иметь в виду, что обязательных форм (бланков) таких регистров в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК РФ).

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- период (дату) составления;

- измерители операций в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 Налогового кодекса РФ.

Кроме обязательных реквизитов в регистр включите те реквизиты, которые помогут правильно рассчитать сумму амортизационных отчислений. Ими могут быть:

- размеры повышающих или понижающих коэффициентов;

- способ начисления амортизации;

- срок полезного использования;

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)).

Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в рекомендациях МНС России от 19 декабря 2001 г. Использовать эти бланки необязательно, однако они могут послужить примером для разрабатываемых организацией регистров.

Внимание: при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК РФ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93, ст. 120 НК РФ, ч. 1 ст. 15.6 КоАП РФ).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

https://www.youtube.com/watch?v=g1ThmnYMV6A

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Налоговая ответственность за аналогичные нарушения установлена статьей 126 Налогового кодекса РФ. Однако пункт 1 статьи 126 Налогового кодекса РФ предусматривает начисление штрафа за каждый непредставленный документ.

Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст. 313 НК РФ), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно. Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя.

Некоторые арбитражные суды подтверждают такой вывод (см., например, постановление ФАС Северо-Западного округа от 2 февраля 2004 г. № А13-6442/03-21).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, этот срок можно продлить.

Заполнение регистров

Регистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде специальных форм: разработочных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Ситуация: как отразить в налоговом учете основное средство, которое полностью самортизировано (остаточная стоимость равна нулю), но которое продолжает эксплуатироваться?

В налоговом учете полностью самортизированный объект основных средств не отражается.

Если основное средство полностью самортизировано, значит, его стоимость полностью учтена в расходах.

После того как остаточная стоимость в налоговом учете стала равна нулю, данное основное средство не участвует в формировании расходов для налога на прибыль.

Поэтому не отражайте его в налоговом учете, так как объектом налогового учета являются расходы, принимаемые при расчете налога на прибыль (абз. 4 ст. 313 НК РФ).

Отражайте такое объект основных средств только в бухучете, так как контроль наличия активов, в том числе и имущества, обеспечивается именно с помощью бухучета (ст. 2 и 11 Закона от 6 декабря 2011 г. № 402-ФЗ).

Пример составления налогового регистра учета расходов по амортизации основных средств

2 июня организация приобрела компьютер за 60 000 руб. 15 июня основное средство было введено в эксплуатацию. Срок полезного использования компьютера для бухгалтерского и налогового учета – 36 месяцев. Амортизация начисляется линейным методом.

Согласно учетной политике для целей налогообложения при покупке основного средства организация списывает 10 процентов его стоимости в составе амортизационных отчислений.

Поэтому амортизация в налоговом учете рассчитывается с первоначальной стоимости, уменьшенной на величину амортизационной премии. Она составляет 54 000 руб. (60 000 руб. – 60 000 руб. × 10%).

Амортизационную премию бухгалтер организации учел в месяце начала начисления амортизации по компьютеру, то есть в июле.

Из-за различий в первоначальной стоимости основного средства и применения амортизационной премии месячная сумма амортизации в налоговом и бухгалтерском учете будет разной:

- в бухгалтерском учете – 1667 руб./мес. (60 000 руб. : 36 мес.);

- в налоговом учете – 1500 руб./мес. (54 000 руб. : 36 мес.).

Начисление амортизации по приобретенному компьютеру для целей налогового учета бухгалтер организации отразил в регистре-расчете амортизации

Исправление ошибок

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

https://www.youtube.com/watch?v=IUSRIJyuSVw

Такой порядок предусмотрен в статье 314 Налогового кодекса РФ.

Каким способом внести исправления в налоговый регистр, Налоговый кодекс РФ не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).

📸 Видео

1C:Лекторий 24.5.22 Особенности ведения налогового учета доходов и расходов при УСНСкачать

Налоговые регистры и расшифровка показателей декларации по налогу на прибыль в 1ССкачать

Учет доходов и расходов в НКОСкачать

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.Скачать

Составление регистров налогового учета по налогу на прибыль в 1С:Бухгалтерии 8Скачать

Налоговый учет и расчет налога на прибыль - первый практический урок курсаСкачать

Налог на прибыль и отражение в 1С Бухгалтерия 8Скачать

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)Скачать

Как налоговая находит скрытые доходы обычных граждан, штрафует их и начисляет налогиСкачать

Учет доходов и расходов в «1С:Комплексная автоматизация» и «1С:ERP».Скачать

КУДИР | КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ НА УСН ДОХОДЫ МИНУС РАСХОДЫ | УПРОЩЕННАЯ СИСТЕМА | НАЛОГИСкачать

Принятие к учету ОС в 1С 8.3 при УСН (ФСБУ 6)Скачать

#16 Учет налога на прибыль организаций за 1 квартал: от расчета до отчета.Скачать

Бухгалтерский и налоговый учёт амортизации основных средств в 2022 годуСкачать

Заполнение и проверка декларации по налогу на прибыль в 1С: БухгалтерииСкачать

Налог на прибыльСкачать

Работа в программном продукте "1С:Бухгалтерия гос.учреждения": налог на прибыльСкачать