- Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

- Инвентарная карточка – что это такое и для чего нужна

- Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

- Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

- Нужно ли ежегодно распечатывать инвентарные карточки на все основные средства?

- Инвентарная карточка – что это такое и для чего нужна

- Как правильно заполнить ОС-6а

- Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

- Заполнение таблиц сведений

- Заполнение разделов оборотной стороны формы ОС-6

- Порядок заполнения карточки

- Опись карточек

- Особенности оформления карточек в бюджетных организациях

- Бланк унифицированной формы ОС-6

- Инвентаризация основных средств: инветаризационная опись, инвентарная карточка

- Правила заполнения инвентаризационной описи

- Инвентарная карточка учета основных средств

- Необходимые сведения для оформления карточки

- Порядок заполнения карточки

- Срок хранения карточек

- Опись карточек

- Особенности оформления карточек в бюджетных организациях

- Опись инвентарных карточек по учету основных средств — 2021

- Какие объекты основных средств должны включаться учреждением в опись инвентарных карточек по учету нефинансовых активов (ф. 0504033): объекты основных средств, поступившие в текущем году, или все объекты основных средств?

- Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

- Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

- Опись инвентарных карточек по учету основных средств

- Образец инвентарной карточки учета основных средств

- Критерии признания основного средства

- Какую форму использовать для учета ОС

- Правила заполнения инвентарной карточки учета основных средств

- Образец заполнения: инвентарная карточка учета объекта основных средств

- Инвентарная карточка ОС- 6 — образец заполнения 2021 и 2021

- Инвентаризационная опись основных средств

- Правила заполнения инвентаризационной описи

- Зачем нужна инвентаризационная карточка

- Порядок открытия и первичного заполнения

- Какую форму использовать

- Назначение документа

- Какую форму использовать?

- 🔥 Видео

Видео:Ролик «Инвентарная карточка ОС в 1С»Скачать

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.

2015 № 52н, применяется – с 29 декабря 2017 года).

Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

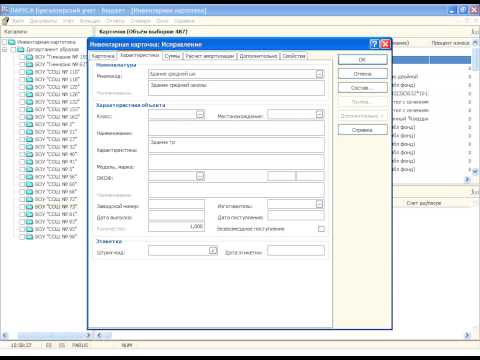

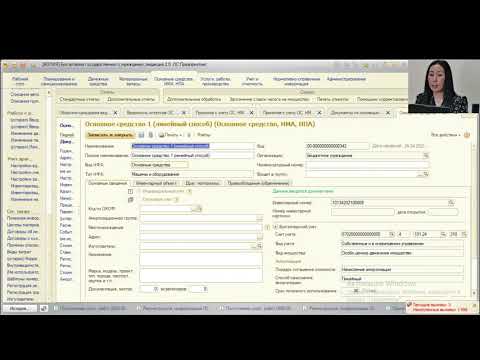

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

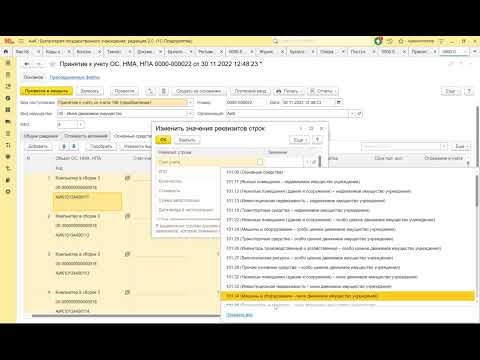

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

[/attention]Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Видео:Инвентарная карточка в 1С 8.3 БухгалтерияСкачать

Нужно ли ежегодно распечатывать инвентарные карточки на все основные средства?

Назначение документа — отразить в учете движение групп объектов ОС компании. Бумагу должен заполнять бухгалтер, и храниться она должна в бухгалтерии. На каждую группу объектов оформляют один экземпляр инвентарной карточки, делается это в день ввода в эксплуатацию (дата должна совпадать с днем в акте приема-передачи ОС по форме ОС-1б).

Форма ОС-6а введена в работу 21 января 2003 года Постановлением Госкомстата России №7. С начала 2013 года предприниматели получили право применять в работе собственно разработанные бланки, но часть компаний осталась верна унифицированным формам.

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.

2015 № 52н, применяется – с 29 декабря 2017 года).

Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как правильно заполнить ОС-6а

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

https://www.youtube.com/watch?v=tgyhyyABX3Y

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи. Для каждого объекта выделяется только одна строка.

- Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать.

- Дату переоценки.

- Коэффициент для расчета переоценки.

- Восстановительную стоимость.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС.

- Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

- Основание выбытия объекта.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б. При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

https://www.youtube.com/watch?v=yzWLMjNZwUs

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

Опись карточек

Опись инвентаризационных карточек является для организаций обязательной процедурой, которую необходимо проводить раз в несколько лет. Основной целью этого является регистрация ИК.

Данная процедура поможет удостовериться в том, что все документы находятся в целости и сохранности. Регистрация в обязательном порядке должна осуществляться в полном соответствии со счетами бюджетов учета.

https://www.youtube.com/watch?v=ubQi0a6hDYU

При выбытии объекта ОС обязательно отражаются следующие сведения:

- Дата выполнения операции – год, число и месяц;

- Порядковый номер по книге регистрации операций.

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Видео:ОС. Опись инвентарных карточек ОС.wmvСкачать

Инвентаризация основных средств: инветаризационная опись, инвентарная карточка

Периодически организации должны проводить проверку фактического наличия основных средств сведениям бухучета. Этот процесс называется инвентаризация основных средств. По окончанию проверки составляется инвентаризационная опись и инвентарная карточка ОС.

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

В конце листа ответственные работники ставят свои личные подписи.

https://www.youtube.com/watch?v=kuSvV6DBkhQ

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

Каждое ОС прописывается в отдельной строчке.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Инвентарная карточка учета основных средств

Инвентарная карточка – это документ, в котором отражается информация обо всех перемещениях основного средства. Ее оформляют в следующих ситуациях:

- С объектом ОС совершается какая-либо деятельность (с начало его постановки на учет);

- ОС перемещается внутри организации, переоцениваются, ремонтируется, выбывает;

- Первая запись в карточке делается во время принятия к учету или во время введения в пользование.

Инвентарная карточка учета основных средств позволяет решить множество важнейших задач, таких как:

- Упорядочивание сведений;

- Упрощение анализа сведений по ОС – для управляющего компании и иных работников, а также для проверяющих органов;

- Можно очень быстро составить статистические данные об объектах ОС.

Необходимые сведения для оформления карточки

Карточка учета ОС заводится на основании акта приема-передачи ОС. Из этого же документа в нее заносится часть информации о приобретаемом объекте. Также используются данные из сопроводительных бумаг.

Полный перечень сведений, необходимых для корректного заполнения карточки, приведен ниже:

- Полное наименование компании;

- Название обособленного подразделения, ОС которого отражаются в конкретном случае;

- Номер и дата формирования документа;

- Объект, а также его основные характеристики (дата постройки, производитель, номер и серия);

- Коды по ОКУД, ОКОФ и ОКПО;

- Заводской номер, инвентарный номер, номер амортизационной группы, номер паспорта;

- Дата принятия к учету и дата снятия с учета;

- Счет и субсчет;

- Код аналитического учета;

- Место, где располагается объект ОС;

- Организация-изготовитель объекта;

- Информация об ОС, известная на момент его принятия к бухучету;

- Сведения о переоценке;

- Данные о приеме;

- Сведения об изменении первоначальной цены;

- Небольшое описание-характеристика.

Порядок заполнения карточки

Инвентарная карточка заполняется в следующем порядке:

- Внесение необходимой информации в шапку карточки – дата оформления и номер карточки по порядку.

- Бухгалтер заполняет обязательные реквизиты организации.

- Определяется назначение структурного подразделения.

- Указывается полное название ОС, принимаемого к учету в соответствующем порядке.

- Прописывается номер амортизационной группы, к которой относится объект.

- Определяется месторасположение объекта ОС.

- Заполняется первый раздел – вносятся сведения об объекте на момент передачи: дата производства, сведения о вводе в пользование, срок эксплуатации, размер амортизации, остаточная стоимость (только для объектов, уже бывших в пользовании).

- Заполняется второй раздел – прописываются сведения об СПИ и первоначальной стоимости (эта сведения требуются для начисления амортизации).

- Заполняется раздел четыре – в нем указываются сведения о приеме объекта: реквизиты бумаги о приеме, цена объекта, а также ФИО и должность ответственного работника.

- Заполняется раздел семь – прописывается краткая характеристика ОС.

- Третий раздел заполняется только тогда, когда происходила переоценка объекта ОС. Указывается дата осуществления переоценки, коэффициент пересчета и восстановительная стоимость.

- Пятый раздел заполняют только в случае изменения первоначальной цены имущественного объекта при модернизации, реконструкции или ликвидации.

- В раздел шесть вносят информацию о расходах на ремонт основных средств.

После того, как карточка была полностью заполнена, ее подписывает работник, несущий ответственность за ее хранение и оформления. В большинстве случаев таким сотрудником является бухгалтер.

https://www.youtube.com/watch?v=GE8pcEN5SW4

Скачать образец заполнения инвентарной карточки учета основных средств.

Срок хранения карточек

Инвентарные карточки являются документацией первичной отчетности. В связи с этим, по отношению к ним действуют стандартные правила. Это значит, что после выбытия объекта, они должны храниться в организации не менее пяти лет. После этого карточки можно утилизировать.

Опись карточек

Опись инвентаризационных карточек является для организаций обязательной процедурой, которую необходимо проводить раз в несколько лет. Основной целью этого является регистрация ИК.

Данная процедура поможет удостовериться в том, что все документы находятся в целости и сохранности. Регистрация в обязательном порядке должна осуществляться в полном соответствии со счетами бюджетов учета.

https://www.youtube.com/watch?v=ubQi0a6hDYU

При выбытии объекта ОС обязательно отражаются следующие сведения:

- Дата выполнения операции – год, число и месяц;

- Порядковый номер по книге регистрации операций.

Особенности оформления карточек в бюджетных организациях

Существуют нюансы, которые связаны с учетом имущественных объектов в бюджетных учреждениях. Для начала, стоит определить список ситуаций, когда происходит выбытие объектов:

- Происходит дарение на безвозмездной основе;

- Объект стал полностью негодным для использования;

- Выявлена недостача – списание осуществляется за счет работников, признанных виновными;

- Списание недостачи по причине стихийных бедствий.

При выбытии должна оформляться следующая документация:

- Акт о списании ОС (не составляется на транспорт);

- Акт о списании сразу целой группы объектов;

- Акт о списании автомобильного транспорта;

- Акт списания мягкого и хозяйственного инвентаря;

- Акт списания библиотечной литературы.

Видео:Заведение инвентарных карточекСкачать

Опись инвентарных карточек по учету основных средств — 2021

/ Оплата

Полезная информация на тему: «Опись инвентарных карточек по учету основных средств»с ми спецалистов.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какие объекты основных средств должны включаться учреждением в опись инвентарных карточек по учету нефинансовых активов (ф. 0504033): объекты основных средств, поступившие в текущем году, или все объекты основных средств?

Рассмотрев вопрос, мы пришли к следующему выводу:

Опись инвентарных карточек по учету нефинансовых активов (ф. 0504033) ведется непрерывно. При формировании Описи (ф.

0504033) на бумажном носителе за определенный период информация о выбывших до заданного периода объектах основных средств может быть исключена.

При этом информация об инвентарных объектах, не выбывших с балансового учета, исключению из Описи (ф. 0504033) не подлежит.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Дурнова Татьяна

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

2 ноября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите, например, приложение 3 «Периодичность формирования регистров бюджетного учета на бумажных носителях», утвержденное приказом Министерства юстиции РФ от 15.09.2016 N 207.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

https://www.youtube.com/watch?v=GV98CeW482w

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), Реклама на портале. Медиакит

[1]

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

http://www.garant.ru/consult/budget/1149732/

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

[/attention]Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью , и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033 , сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Опись инвентарных карточек по учету основных средств

Дата публикации 18.09.2018

Видео:"АВАсистем": Учет основных средств в 1С/1/карточка основного средстваСкачать

Образец инвентарной карточки учета основных средств

Инвентарная карточка — это специальный учетный документ, предназначенный для отражения поступления, движения и выбытия основных средств в бухучете.

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится специальная инвентаризационная карточка учета основных средств, которая составляется в одном экземпляре и отражает всю историю объекта в организации.

В ней фиксируют факты движения, переоценки, ремонта и иных событий, связанных с активом. Закрывают бланк после выбытия ОС (продажи или ликвидации). Но после закрытия учетная форма должна храниться еще не менее пяти лет (п.

80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 №91н).

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

https://www.youtube.com/watch?v=h1Xm6YzlhG4

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности. В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей.

Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации.

Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Какую форму использовать для учета ОС

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС.

Но иногда применяется и унифицированная инвентарная карточка учета объекта основных средств ОС-6 формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7.

Вот так выглядит учетный бланк, который используют большинство организаций:

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Образец заполнения: инвентарная карточка учета объекта основных средств

Лицевая сторона:

Оборотная сторона:

Видео:Исправление ошибки открытия печатной формы инвентарной карточкиСкачать

Инвентарная карточка ОС- 6 — образец заполнения 2021 и 2021

Чтобы актив был признан в бухучете основным средством, должны выполняться определенные условия (ПБУ 6/01):

- объект должен быть предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для постановки на учет актива в качестве ОС он должен стоить на менее 40 000 руб. В налоговом учете также существует минимальный стоимостной критерий, но там он составляет 100 000 руб.

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

В конце листа ответственные работники ставят свои личные подписи.

https://www.youtube.com/watch?v=kuSvV6DBkhQ

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

Каждое ОС прописывается в отдельной строчке.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре.

В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п.

80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Порядок открытия и первичного заполнения

Инвентарная карточка нефинансовых активов применяется для учета объектов основных средств, непроизведенных и нематериальных активов. На каждый объект основных средств заводится отдельная карточка.

https://www.youtube.com/watch?v=0G3RhQZPfaA

Первично заполняется она на основании первичных учетных документов по поступлению (или созданию) объекта:

- накладной на приобретение;

- акта о приеме-передаче ОС;

- приходного ордера на приемку объекта основных средств;

- паспортов заводов-изготовителей, иной технической документации.

Не применяется форма 0504031 для следующих объектов:

- движимого имущества до 10 000 руб. включительно;

- библиотечного фонда.

Какую форму использовать

После вступления в силу нового закона о бухучете 402-ФЗ организации вправе самостоятельно разрабатывать бланки первичных учетных документов. Касается это правило и инвентарных карточек ОС. Но может применятся и унифицированная инвентарная карточка учета основных средств (образец заполнения составлен на основе формы, утвержденной Постановлением Госкомстата РФ от 21.01.2003 № 7).

Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Скачать образцы акта приема-передачи:

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

🔥 Видео

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

1С:БГУ Корректировка номеров инвентарных карточекСкачать

Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

11 Управление инвентарными номерамиСкачать

Какие данные отражаются в инвентарной карточке ОС-6 в 1С:Бухгалтерии 8Скачать

Групповая печать инвентарных карточек в 1С: БГУСкачать

Школа бухгалтеров и аудиторов Урок 5 16 Порядок оформления бух документов Учет основных средствСкачать

1С БГУ 2.0: Как принять ОС к учету.Скачать

Галактика ERP 9.1: учет основных средств, ч.8Скачать

Вебинар по учету объектов основных средствСкачать

Учет основных средств в 1С 8.3 - пошаговая инструкцияСкачать

учет малоценных основных средств (малоценка) 2023 года в 1ССкачать

Как правильно принять к учету Основные средстваСкачать

Урок 38. Принятие к учету основных средств в 1С:Бухгалтерия 3.0Скачать