- ГОЗ. Ведем раздельный учет затрат

- Участники гоз

- Правила ведения раздельного учета результатов финансово-хозяйственной деятельности

- Счет 26 в бухгалтерском учете для чайников: примеры и проводки

- Определение общехозяйственным затратам

- Основные свойства 26 счета

- Типовые проводки

- Закрытие 26 счета

- Списание в состав себестоимости продукции

- Пример

- Проводки при закрытии 26 счета

- 🎥 Видео

Видео:Занятие №10 — Распределение общепроизводственных расходов — часть 1/2Скачать

ГОЗ. Ведем раздельный учет затрат

Как вести раздельный учет результатов финансово-хозяйственной деятельности в рамках ГОЗ?

Какую отчетность должны формировать предприятия — исполнители контрактов по ГОЗ?

Кто и как контролирует ведение раздельного учета и обоснованность использования средств для исполнения контракта ГОЗ?

Какую ответственность несут предприятия — исполнители ГОЗ, которые нарушают законодательство в сфере ГОЗ?

Как обосновать целевое использование средств в рамках ГОЗ?

Организации, выполняющие ГОЗ (головные исполнители), организации, участвующие в поставках продукции по ГОЗ (исполнители, участники кооперации), должны вести учет производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т. п. отдельно по каждому государственному контракту.

О том, как вести раздельный учет финансово-хозяйственной деятельности при исполнении ГОЗ, как обосновать целевое использование средств, читайте в нашей статье.

Участники гоз

При исполнении ГОЗ нужно четко понимать кто в этом процессе принимает участие:

• государственный заказчик — федеральный орган исполнительной власти (Минобороны, МВД, ФСБ и т. д.), Государственная корпорация по атомной энергии «Росатом», Государственная корпорация по космической деятельности «Роскосмос» и т. д.;

• головной исполнитель — юридическое лицо, заключившее с государственным заказчиком государственный контракт по ГОЗ (контракт прямой без посредничества);

• исполнитель — лицо, входящее в кооперацию по ГОЗ, т. е. лицо, которое заключило контракт с головным исполнителем (по факту исполнитель является соисполнителем любого звена ГОЗ).

У соисполнительства по ГОЗ есть много преимуществ, но есть и обязательства, например, открыть специальный счет в определенном банке и проводить расчеты строго через него — это необходимо для контроля за использованием средств.

Задача банковского сопровождения — обеспечить прозрачность и защиту взаимных расчетов между сторонами сделки, защитить информацию при использовании банковских инструментов для контроля над целевым использованием бюджетных средств.

Правила ведения раздельного учета результатов финансово-хозяйственной деятельности

На предусмотренные в ГОЗ отдельное изделие, группу изделий, работу, услугу, продукцию оформляется первичная учетная документация (лимитные карты, требования, рабочие наряды и др.).

Фактические затраты, отнесенные на исполнение договора, группируются в регистрах аналитического учета (карточке фактических затрат по калькуляционным статьям затрат, ведомости затрат на производство и иных регистрах) в соответствии с учетной политикой компании.

Фактические расходы, отнесенные на исполнение контракта, группируются в следующем порядке:

1) прямые затраты (материалы, комплектующие изделия, услуги производственного характера, расходы на оплату труда непосредственных исполнителей, страховые взносы и др.) включаются непосредственно в себестоимость определенного вида выпускаемой по контракту продукции;

2) накладные расходы (общепроизводственные и общехозяйственные расходы) по обеспечению процесса производства включаются в себестоимость продукции пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта, и иную продукцию, выпускаемую организацией.

Результаты распределения оформляются справкой отдельно по каждому контракту.

Накладные расходы распределяются на каждый договор пропорционально срокам исполнения, определенным в договоре, либо срокам использования авансового платежа по нему.

https://www.youtube.com/watch?v=O7CKYCQUddg

Прямые затраты и накладные расходы (общепроизводственные и общехозяйственные расходы) формируют производственную себестоимость продукции;

3) административно-управленческие расходы организации относятся на контракт пропорционально базе распределения по выбранному организацией показателю прямых затрат, характеризующему продукцию контракта и иную продукцию, выпускаемую организацией, и учитываются при расчете финансового результата по контракту без включения в производственную себестоимость продукции. Результаты распределения оформляются справкой отдельно по каждому контракту;

4) расходы, связанные с непосредственной реализацией (сбытом) продукции по контракту, учитываются отдельно по каждому контракту и при расчете финансового результата по контракту.

Важно!

Правила ведения раздельного учета обязательно должны применять все организации независимо от форм собственности и ведомственной принадлежности.

Основание для записей в регистрах аналитического учета — первичные учетные документы, в которых зафиксированы факты хозяйственной деятельности. Это могут быть и первичные учетные документы, которые получатель целевых средств разработал самостоятельно в соответствии с учетной политикой.

Обратите внимание!

Первичные учетные документы должны содержать, кроме обязательных реквизитов, идентификатор договора и иные дополнительные реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к государственному заказу.

Видео:Таблица excel для начинающих ➤ Учёта прихода и расхода товараСкачать

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

26 счёт бухгалтерского учета — это общехозяйственные расходы или косвенные затраты, используется практически на каждом предприятии, за исключением государственных бюджетных и кредитных организаций. В данной статье рассмотрим основные нюансы данного счета, его свойства, типовые проводки и примеры использования в бухгалтерском учете.

Определение общехозяйственным затратам

К общехозяйственным расходам относят все затраты на управленческие нужды, не связанные напрямую с производством, оказанием услуг или выполнением работ, но относятся на основной вид деятельности.

Перечень общехозяйственных затрат зависит от профиля организации и является не закрытым, согласно рекомендациям по использованию плана счетов.

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90).

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу».

Основные свойства 26 счета

Рассмотрим основные свойства счета 26 «Общехозяйственные расходы»:

- Относится к активным счетам, следовательно, у него не может быть отрицательного результата (кредитового сальдо);

- Является операционным счётом и не фигурирует в балансе. В конце каждого отчетного периода обязательно должен быть закрыт (на конец месяца не должно быть остатка);

- Аналитический учёт ведётся по статьям затрат (статьям смет), месту возникновения (подразделениям) и другим признакам.

Типовые проводки

Счёт 26 «Общехозяйственные расходы» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 26:

| Дт | Кт | Описание проводки |

| 26 | 02 | Начисление амортизации по не производственным ОС |

| 26 | 05 | Начисление амортизации по не производственным НМА |

| 26 | 10 | Списание материалов, инвентаря, спецодежду на общехозяйственные нужды |

| 26 | 16 | Отклонение стоимости списанных общехозяйственных материалов |

| 26 | 21 | Списание полуфабрикатов на общехозяйственные цели |

| 26 | 20 | Отнесение затрат (работ, услуг) основного производства на общехозяйственные нужды |

| 26 | 23 | Отнесение затрат (работ, услуг) вспомогательного производства на общехозяйственные нужды |

| 26 | 29 | Отнесение затрат (работ, услуг) обслуживающего производства на общехозяйственные нужды |

| 26 | 43 | Списание готовой продукции на общехозяйственные цели (опыты, исследования, анализы) |

| 26 | 50 | Списание почтовых марок |

| 26 | 55 | Оплата расходов (мелких работ, услуг ) со специальных банковских счетов |

| 26 | 60 | Оплата работ, услуг сторонних организаций для общехозяйственных нужд |

| 26 | 68 | Начисление сумм платежей налогов, сборов, пени |

| 26 | 69 | Отчисление на социальные нужды |

| 26 | 70 | Начисление сумм заработной платы административно-управленческого и общехозяйственного персонала |

| 26 | 71 | Начисление командировочных расходов, а также подотчётные расходы на мелкие общехозяйственные нужды |

| 26 | 76 | Общехозяйственные расходы связанные с прочими кредиторами |

| 26 | 79 | Общехозяйственные расходы связанные с подразделениями организации на отдельном балансе |

| 26 | 94 | Списание недостач без виновных лиц , кроме стихийных бедствий |

| 26 | 96 | Отнесение общехозяйственных расходов в резерв на будущие расходы и платежи |

| 26 | 97 | Списание доли будущих расходов на общехозяйственные расходы |

Таблица 2. По кредиту счета 26:

| Дт | Кт | Описание проводки |

| 08 | 26 | Отнесение общехозяйственных расходов на капитальное строительство |

| 10 | 26 | Оприходование возвратных отходов и не использованных материалов списанных на общехозяйственные расходы |

| Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет | ||

| 20 | 26 | На основное производство |

| 21 | 26 | На производство полуфабрикатов |

| 29 | 26 | На обслуживающие производства |

| 90.02 | 26 | Выполненные работы и услуги для сторонних организаций |

| 90.08 | 26 | На себестоимость продаж при использовании метода директ-костинг |

Закрытие 26 счета

Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации.

Списание в состав себестоимости продукции

В данном случае общехозяйственные затраты списываются долями с учётом базы распределения на производственные счета и могут остаться на счетах себестоимости продукции (например, при выпуске продукции по счету 43 «Готовая продукция») или производственных счетах (например, незавершённое производство по счету 20 «Основное производство») на конец отчётного периода.

https://www.youtube.com/watch?v=Mq3r7d8paX8

Основные виды баз распределения затрат:

Получите 267 видеоуроков по 1С бесплатно:

- Выручка

- Объем выпуска продукции

- Плановая себестоимость продукции

- Материальные затраты

- Прямые затраты

- Оплата труда и так далее

При закрытии месяца формируются следующие проводки, например:

| Дт | Кт | Описание проводки |

| 20 | 26 | Списаны общехозяйственные затраты на основное производство |

| 23 | 26 | Списаны общехозяйственные затраты на вспомогательное производство |

Общехозяйственные расходы распределяются на себестоимость продукции (производственные счета) согласно указанной базы распределения и аналитического учёта:

Следовательно, списание общехозяйственных расходов производится:

- В полном объёме – если выпускается одна продукция (нет аналитики);

- Распределяется по всем видам продукции пропорционально выбранной базе – если производится несколько видов продукции и считается в разрезе аналитики.

Пример

ООО «Рога и копыта» производит головные уборы и обувь, выпуск которой производится по плановой себестоимости. В организации прямые расходы отражаются по счету 20 «Основное производство», а косвенные по счету 26 «Общехозяйственные расходы».

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – материальные расходы.

В ноябре 2016 года прямые расходы составили 51 040,00 руб.:

- По головным уборам – 28 020,00 руб. из них:

- Материальные расходы – 15 000,00 руб.

- На производство обуви – 23 020,00 руб. из них:

- Материальные расходы – 10 000,00 руб.

косвенные расходы – 18 020 руб.

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Согласно базе распределения по материальным затратам:

Проводки при закрытии 26 счета

🎥 Видео

Счет 26 "Общехозяйственные расходы" | Бухучет | Бухгалтерские счета | Бухгалтерский учетСкачать

Как навести порядок на 60 счете в 1ССкачать

Бухгалтерский учет. Видео 16. Учет готовой продукции и ее реализации. Счет 43. Счет 90.Скачать

Учет доходов и расходов в «1С:Комплексная автоматизация» и «1С:ERP».Скачать

МДК 01.01 Учет и распределение общепроизводственных и общехозяйственных расходов .Скачать

Бухучет | Счет 25 "Общепроизводственные расходы" | Бухгалтерский учет | Бухгалтерия для начинающихСкачать

Прямые и косвенные расходы в 1С: БухгалтерииСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Бухгалтерский учет. Видео 15. Учет затрат на производство продукции. Счет 20Скачать

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

2.7 Прямые и косвенные затраты.Скачать

15. Счет учета затраты, отражение затрат в регламентированном учете. Раздел 3Скачать

1С:Лекторий 24.10.2019 Инструменты учета и анализа расходов в «1С:Бухгалтерии 8»Скачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]Скачать

![БУХГАЛТЕРСКИЕ ПРОВОДКИ с нуля: ПОЛНЫЙ КУРС за 5 часов [ТЕОРИЯ 📚 + ПРАКТИКА 💻]](https://i.ytimg.com/vi/wEZ1CqCWSXg/0.jpg)

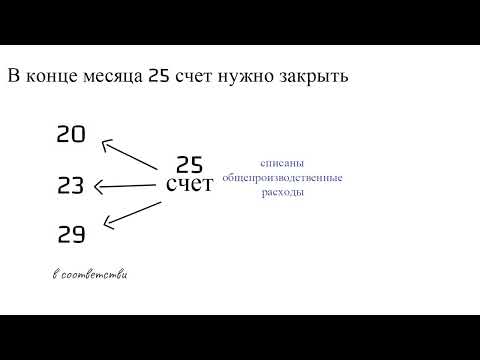

Распределение общепроизводственных расходовСкачать

Учет по счету 109 в государственных учреждениях. Заполнение справочника виды затратСкачать

Урок 13. Учет сотрудников и ЗП в 1ССкачать

Бухгалтерский учет. Видео 14. Учет расчетов с персоналом по оплате труда и с подотчетными лицамиСкачать