- КУДиР для ИП на патенте: как вести + образец заполнения

- Должен ли ИП на патенте вести книгу доходов и расходов

- Что представляет собой КУДиР для ИП на патенте

- Правила ведения книги учета доходов ИП на патенте

- Внесение записей

- Образец заполнения книги доходов для ИП на патенте

- Срок хранения КУД

- Как считать доходы, если у ИП несколько патентов

- Книга учета доходов для ИП на патенте: бланк + образец заполнения + общие правила оформления + полезные советы по заполнению, которые помогут вам избежать типичных ошибок

- Какие хоз.операции не вносятся в КУД

- Что является документальным подтверждением для целей учета доходов

- Заполнение титульного листа КУД

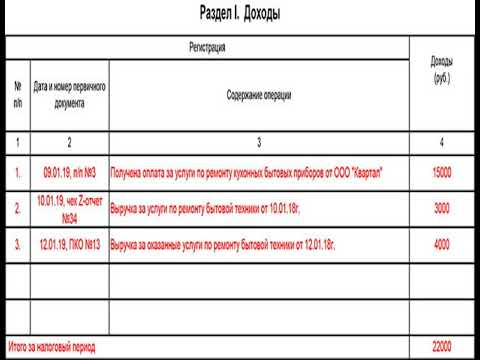

- Заполнение раздела доходов, табличной части КУД

- Ответственность за неправильное ведение КУД

- Заключение

- Книга доходов на патентной системе налогообложения

- Книга доходов ИП на патенте — порядок ведения

- Изменения с 2020 года

- Ответственность за нарушение ведения книги учета доходов на патенте

- Скачать книгу доходов на патенте

- Тоже может быть полезно:

- Налоговый учет при патентной системе налогообложения. Книга учета доходов

- Зачем предпринимателю при применении ПСН вести налоговый учет

- Как определяется доход от реализации при применении ПСН

- Каким образом ведется учет доходов при ПСН

- Из каких разделов состоит “патентная” книга учета доходов

- Правила ведения книги учета на патенте

- Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

- Как заполнять книгу доходов и расходов для индивидуальных предпринимателей применяющих патентную систему налогообложения

- Патентная система налогообложения выгодно или нет?

- Книга учёта доходов

- Титульный лист

- Раздел 1 Доходы

- 🔍 Видео

Видео:ЗАПОЛНЯЕМ КУДИР (книгу учета доходов и расходов). Учет выручки ИП на УСН без сотрудников (Урок №1)Скачать

КУДиР для ИП на патенте: как вести + образец заполнения

В статье рассмотрим, как ИП на патентной системе налогообложения вести книгу учета доходов и расходов. Мы подготовили для вас образец заполнения КУД и расскажем, где можно скачать бланки бесплатно. Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Подробнее

Должен ли ИП на патенте вести книгу доходов и расходов

ИП на патенте обязан учитывать доходы, подпадающие под эту систему налогообложения. Для него установлен лимит доходов, при достижении которого применять ПСН нельзя. Подтвердить, что предельный размер еще не достигнут, можно только с помощью учета в соответствии с правилами.

Доходы ИП по всем патентам не могут быть больше 60 млн рублей в год. Если вы совмещаете ПСН и УСН, считаются доходы по обоим налоговым режимам.

В книге доходов и расходов на патенте ИП должен учитывать только доходы от реализации. Внереализационные доходы и доходы по другими режимам налогообложения отражать не нужно.

Что представляет собой КУДиР для ИП на патенте

Книга учета доходов для ИП, применяющих патентную систему налогообложения, — это стандартизированный учетный документ. Его форма утверждена приказом Минфина России №135-н от 22.10.2012.

Она включает титульный лист и один раздел.

Правила ведения книги учета доходов ИП на патенте

Заполнять КУДиР необходимо в хронологическом порядке. Все записи ведутся только на русском языке.

Сведения о полученных доходах вносятся на основании первичных учетных документов — платежных поручений, банковских ордеров, отчетов о кассовых сменах и других документах, которые ИП может выдавать вместо кассовых чеков. Они могут быть составлены как на русском, так и на других языках. В последнем случае необходим подстрочный перевод.

Вести книгу учета доходов и расходов для ИП на патенте можно как на бумаге, так и электронно. Она открывается на каждый календарный год. После завершения очередного года электронный документ необходимо распечатать.

Заполненные листы книги следует пронумеровать и прошнуровать. На последнем листе указывается их количество. Оно подтверждается подписью ИП и заверяется печатью (если вы используете её в своей деятельности).

Рекомендуем прочитать: Должен ли ИП на Патенте вести кассовую книгу и сдавать наличные в банк.

Внесение записей

На титульном листе журнала учета доходов указываются сведения об ИП, налоговый период и реквизиты расчетных счетов.

Записи о доходах ИП заносятся в раздел I в день получения наличных или поступления денег на счет. Возвраты отражаются со знаком «минус». Пополнение счета личными деньгами ИП, получение или возврат займов не считаются доходом, поэтому в книгу не вносятся.

При учете поступлений по эквайрингу в зачет дохода идут суммы, которые фактически уплатили покупатели. Деньги от банка на счет ИП поступают за вычетом комиссии, поэтому отражения только поступившей суммы недостаточно.

Пример

15 мая 2020 на расчетный счет ИП по договору эквайринга поступило 14 600 руб., комиссия банка за операцию — 400 руб. Следовательно, за 15 мая нужно отразить доход в размере 15 000 руб. (14 600 + 400).

В графе «Дата и номер первичного документа» отражаются данные о документах, на основании которых вносится запись, например, «15.05.2020, 13» или «23.05.2020, 9-11».

Документы одного вида можно сгруппировать в одну запись, указав соответствующий диапазон номеров. Здесь также разрешается указать вид документа, тогда записи приобретут следующий характер: «15.05.

2020, банковский ордер 13» и «23.05.2020, БСО 9-11».

Запись в графе « операции» должна отражать её экономическую сущность, например, «Поступление выручки от продажи товаров по эквайрингу», «Поступление выручки от оказания услуг наличными денежными средствами» или «Поступление аванса за выполнение работ на расчетный счет».

Доходы учитываются в рублях с точностью до двух знаков после запятой, например, 500,02. Итоги подводятся за весь календарный год.

Образец заполнения книги доходов для ИП на патенте

Скачать бланк КУД на патенте можно на сайте налоговой или специализированного справочного сервиса бесплатно. Заполнить её можно по нашему образцу. Он разработан с учетом наиболее типичных для розничной торговли операций, но может быть взят за основу и в других видах деятельности.

https://www.youtube.com/watch?v=nUVHQUZDFE4

Пример заполнения КУД на патенте для розничной торговли:

Срок хранения КУД

Книгу учета доходов на патенте необходимо хранить не меньше 5 лет. Указанный срок начинается с 1 января года, следующего за отчетным. До его истечения налоговая вправе истребовать КУД для проведения проверки. Если не предоставить её в течение 10 дней, начислят штраф в размере 200 рублей.

Рекомендуем прочитать: ИП на патенте и НДС: в каких случаях нужно платить.

Как считать доходы, если у ИП несколько патентов

Когда ПСН только появилась, ИП должен был учитывать доходы по каждому патенту в отдельной книге. С 2017 года это требование отменили. Сейчас можно учитывать доходы по всем патентам в одной книге.

Расчетный счет для ИП

ТОП банков 2021 года!

Открытие — 0 р.

Обслуживание — от 0 р./мес.

Только надежные банки России.

Подробнее

Видео:Как правильно заполнить книгу учета доходов (КУД) для ИП на ПатентеСкачать

Книга учета доходов для ИП на патенте: бланк + образец заполнения + общие правила оформления + полезные советы по заполнению, которые помогут вам избежать типичных ошибок

Книга учета доходов для ИП на патенте, в принципе является очень простой и универсальной формой ведения учета. Одновременно эта книга учета является формой отчетности предпринимателя, об осуществляемой им коммерческой деятельности.

Любая предпринимательская деятельность должна осуществляться в рамках действующего законодательства, весь учет и отчетность по коммерческой деятельности так же строго регламентирован действующими законами, подзаконными актами и инструкциями различных государственных ведомств.

Для предпринимателей работающих индивидуально, предусмотрена упрощенная система налогообложения. Кроме того, для еще большего упрощения и облегчения ведения коммерческой деятельности предусмотрена отдельная патентная система. По патентной системе проще и удобней отчитываться, специально предусмотрен льготный налоговый режим.

Ведение бумажной отчетности для таких предпринимателей сведено к минимуму. Налог по патентной системе платится только с полученного дохода, а следовательно и учитывать нужно только доходы, расходы предпринимателя учету в данной упрощенной системе учитывать не нужно вообще. Это существенно упрощает учет хоз.

деятельности и облегчает коммерческую деятельность в целом.

Для ведения учета хоз.деятельности предпринимателя на патентной системе, предусмотрена унифицированная книга учета доходов (КУД), в которой отражаются все доходные хоз.операции предпринимателя построчно.

По своей сути это бланк стандартной отчетности, который имеет титульный лист и табличную форму, которая содержит несколько столбцов и число строк по числу хоз.операций за отчетный период. Однотипные фин.операции за день могут быть обобщены в одну строку.

К ведению этой учетной книги предъявляются обычные стандартные требования, которые предъявляются и к любой другой финансовой отчетности. Рассмотрим подробнее ведение этой учетной книги.

ИП на патенте должны учитывать свои показатели только для целей последующего налогообложения, в нашем случае – это доходы. В этой связи, ИП должны вести учетную книгу по доходам (КУД) и уплачивать налог со своих доходов. Применяя упрощенную систему уплаты налогов, ИП ведут упрощенный учет по КУД (см. Приказ Минфина №135, НК РФ ст.346).

КУД — это своего рода, свод специальных регистров, созданных специально для предпринимателей, применяющих патентную систему ведения своей коммерческой деятельности.

Предпринимательская деятельность осуществляется по патенту, выданному на строго определенный вид коммерческой деятельности на вполне определенный срок. КУД открывается отдельно на каждый патент и все полученные по патенту доходы отражаются в учетной книге, записи книги соотносятся со сроком действия патента.

https://www.youtube.com/watch?v=hXmtHse5YvI

Если ИП имеет один патент на год, то записи по учету доходов ведутся в одной книге. Если ИП приобрел два патента, каждый из которых имеет срок действия по 6 месяцев, то нужно заводить 2 книги учета на каждый патент отдельно.

КУД имеет стандартизованную унифицированную форму, которая утверждена Минфином, правила ее ведения четко прописаны. Стандартная форма КУД содержит титульный лист и один раздел для отражения доходов. Расходы учитывать не нужно — они не влияют на определение налоговой базы.

Взносы в различные фонды и другие расходы ИП на патентной системе, из суммы налогообложения не вычитаются, и поэтому отдельно не учитываются.

КУД является стандартизованной формой отчетности для ИП, и поэтому на нее распространяются все установленные законодательством требования, предъявляемые к ведению учета и отчетности в РФ.

Согласно общим инструкциям ведения КУД, она должна иметь следующие обязательные реквизиты:

- титульный лист, в котором указываются полное наименование хозяйствующего субъекта, а также период ведения учета;

- раздел доходов, который содержит обязательные для заполнения графы по учету финансовых операций (дата, наименование, суммы дохода, документ – основание и др.);

- на последнем листе КУД указывается общее число страниц.

По окончании отчетного периода учетная книга должна быть пронумерована и сшита, на обороте последнего листа запечатана «листком — наклейкой» с подписью ИП. Отчетный период – календарный год.

Учетная книга может вестись несколькими способами:

- от руки на распечатанных бланках;

- в файле excel на компьютере и затем распечатывается;

- с помощью специальных программ и онлайн сервисов в электронном виде.

В любом случае, по окончании налогового периода или истечения срока патента, КУД должна быть распечатана, сшита и сдана в ФНС по месту регистрации предпринимателя для проверки ведения учетной книги и уплаты необходимых налогов.

Общие правила ведения КУД:

- КУД должна заполняться строго в хронологическом порядке;

- Записи делаются позиционно и построчно, одна хозоперация – одна запись;

- Для каждой операции указывается свой документ – основание;

- Записи книги ведутся на русском языке, если документ – основание на ином языке, то рядом должен даваться русский перевод, заверенный росписью предпринимателя с указанием даты;

- Исправления в целом не допускаются, если вносится изменение, оно должно быть заверено подписью ИП с указанием причины и подтверждения изменения данных;

- КУД может вестись на бумажных или электронных носителях, но по окончании периода она должна быть распечатана;

- По окончании отчетного периода КУД сшивается, нумеруется и скрепляется подписью ИП и сдается в ФНС на проверку.

Если предприниматель имеет несколько патентов в различных субъектах РФ, то соответственно на каждый патент по каждому региону, будет и своя отдельная КУД.

Какие хоз.операции не вносятся в КУД

Учет хоз.операций в книге учета ведется для целей налогообложения, для ИП на патенте действует упрощенная система налогообложения, которая предусматривает расчет налогов, исходя из полученных доходов.

И в этой связи, под расходами подразумеваются хоз.операции, которые не приносят прибыль предпринимателю, такие как закупка материалов, оплата различных услуг, различные затраты на нужды хоздеятельности ИП.

Теперь разберемся, какие доходные хоз.операции, нужно вносить в книгу по учету для ИП на патентной системе. В книгу учета доходов по патентной деятельности, вносятся только те доходные денежные операции, которые четко подпадают под деятельность, прописанную в патенте.

Никакие другие доходные операции ИП не указываются.

Если, например, у предпринимателя есть несколько видов деятельности, деятельность по общему режиму налогообложения или деятельность по иному упрощенному режиму налогообложению, то в КУД по патенту записи, не относящиеся к деятельности по патенту не должны попасть никак.

Что является документальным подтверждением для целей учета доходов

В книгу учета нужно вносить доходные хозоперации, которые приносят предпринимателю прибыль и они должны подтверждаться следующими документами:

- Приходные кассовые ордера, если у предпринимателя ведется кассовый учет;

- Договора, по которым были получены денежные авансы в качестве предоплаты;

- Приходные товарно-транспортные накладные;

- Приходные платежные поручения и чеки, подтверждающие факт поступления денег на счета ИП;

- Финдокументы строгой отчетности по приходу средств в адрес ИП.

- Иные документы, подтверждающие доходы в адрес ИП.

Отдельно нужно отметить авансы, так как при их учете могут возникнуть некоторые тонкости, которые нужно знать.

Если в одном периоде был получен аванс, и соответственно он учтен в доходах ИП, а в следующем периоде аванс пришлось вернуть по каким-то причинам, то он в следующем периоде записывается в КУД, как сумма прибыли с минусом.

То есть это фактически учет расхода, уменьшающий налоговую базу следующего отчетного периода. Таким образом, уплачиваемый налог следующего отчетного периода, будет уменьшен за счет возвращенного аванса.

Заполнение титульного листа КУД

Титульный лист, нужно заполнять на стандартном бланке в полном соответствии подстрочными подписями. Обязательными реквизитами являются следующие данные:

- За какой отчетный период ведутся записи в учетной книге (например, на 2017 год);

- Дата начала ведения КУД;

- ФИО предпринимателя;

- ИНН предпринимателя;

- Полное наименование субъекта РФ, выдавшего предпринимателю патент;

- Указать конкретно срок действия патента, в формате «день.месяц.год»;

- Адрес места жительства предпринимателя;

- Банковские реквизиты ИП – номер расчетного счета и название кредитного учреждения.

Заполнение раздела доходов, табличной части КУД

ИП, находящиеся на упрощенной патентной системе налогообложения, заполняют следующие столбцы учетной таблицы доходов, таким образом:

- в первом столбце учетной таблицы указывается порядковый номер хоз.операции, которая подлежит учету в КУД;

- во втором столбце учетной таблицы указывается номер и дата первичного документа, который будет являться основанием и подтверждением совершенной хозоперации;

- в третьем столбце учетной таблицы, кратко описывается содержание хозоперации, которая подлежит учету в КУД;

- в четвертом столбце учетной таблицы указывается доход в рублях от предпринимательской хозяйственной деятельности ИП, четко соответствующей выданному патенту, дающем право на такую коммерческую деятельность.

Суммы доходов в КУД отображаются только в целых рублях, без копеек.

https://www.youtube.com/watch?v=2nOvg4HvgPY

Как отражать доходные операции исходя из того, каким способом поступил доход:

- При поступлении дохода на расчетный счет ИП, в соответствующем столбце учетной таблицы пишем документ основание платежное поручение № и дата документа, если за этот день было несколько платежей, то можно указать в качестве документа – основания банковскую выписку за этот день, указав также ее номер и дату;

- Если доход был принят через кассу наличными денежными средствами, то нужно указывать дату и номер кассового Z-отчета;

- Если доход поступил наличкой но не через ККТ, то надо составить приходный ордер – стандартный ПКО, указав в учетной книге его дату и номер. Если клиентам выдаются товарные чеки, либо другие стандартные БСО, на них так же должен быть оформлен приходник.

КУД может иметь сколько угодно строк, число строк равно числу хозопераций за отчетный период, который ограничивается сроком действия патента и календарным годом. По истечении отчетного периода, в отчетной книге нужно подвести итоги. Затем книга распечатывается и сшивается.

Ответственность за неправильное ведение КУД

В российском законодательстве предусмотрена ответственность за неправильное ведение или не предоставление отчетности субъектами предпринимательской деятельности.

Если надзорными органами, будут выявляться какие-либо нарушения по деятельности предпринимателя, связанные с неправильным или неполным ведением учета его коммерческой деятельности, то можно получить штраф в сумме 10 тыс. рублей одно нарушение, а при обнаружении повторных нарушений, штраф может уже составить 30 тысяч рублей. Это также касается и тех, кто ее вообще не ведет отчетность по своей предпринимательской деятельности.

Из этого следует, что вся коммерческая деятельность субъектов предпринимательства, в том числе и по патенту, строго контролируется законодательством, а при нарушении действующих норм и правил, можно нарваться на штрафы. Поэтому к заполнению КУД нужно отнестись внимательно и ответственно. Для правильного заполнения отчетности, необходимо ознакомиться с правилами и образцами заполнения КУД.

Заключение

Учетная книга по доходам, является для предпринимателя, главной формой отчетности по его коммерческой деятельности, перед госорганами. В этой книге отражаются все доходные операции предпринимателя по деятельности, на которую получен патент. Сама форма учетной книги стандартизована, общие правила как ее заполнять определены законодательно.

При ведении книги следует придерживаться всех установленных правовых норм.

Так как налоговая инспекция осуществляет надзор за правильностью исчисления и уплатой всех причитающихся налогов с коммерческой деятельности всеми субъектами предпринимательства, то именно с помощью контроля за учетом операций в КУД она и будет контролировать уплачиваемые ИП налоги.

Деятельность предпринимателей, в том числе и тех, что решили применять упрощенную патентную систему, несмотря на кажущуюся простоту налогообложения, сопровождается множеством законодательных тонкостей и нюансов, как и ведение любого бизнеса у нас в стране.

Если них не знать, то можно оказаться в ситуации, которая будет иметь неприятные последствия в виде существенных финансовых штрафов.

Кроме того, налоговики при выявлении нарушений могут запретить предпринимателю далее вести упрощенный учет, в некоторых случаях, предусмотрена практика перевода ИП на общий налоговый режим и ведение полной отчетности.

Поэтому, к ведению учетной книги, которая одновременно является и формой отчетности предпринимателя о его коммерческой деятельности, нужно отнестись ответственно и внимательно, если что-то не понятно, то возможно надо найти и прочитать дополнительную информацию, обратится к вышеуказанным нормативным актам. В нашем обзоре мы подробно рассмотрели особенности отражения доходных операций в КУД для предпринимателей на патентной системе.

Сама форма учетной книги предельно проста, но нужно знать некоторые тонкости при ее заполнении, чтобы правильно записать, потом учесть все финансовые и хозяйственные операции, и самостоятельно определить свою налоговую базу, чтобы затем правильно уплатить причитающийся налог.

Видео:ПАТЕНТ.КНИГА УЧЕТА ДОХОДОВ ИП. ПОРЯДОК ЗАПОЛНЕНИЯ 2021.Скачать

Книга доходов на патентной системе налогообложения

Из нашей сегодняшней публикации читатель сможет узнать, что такое книга учета доходов на патенте, как ее вести заполнять. В нижней части страницы размещена ссылка, по которой читатели могут скачать книгу доходов патента.

Патент выдается на каждый вид деятельности отдельно. Соответственно по каждому патенту предприниматель обязан вести отдельную книгу учета доходов.

Форма книги учета доходов 2021 года, порядок ее ведения, утверждены Приказом Минфина РФ № 135 н от 22.10.2012 года.

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

https://www.youtube.com/watch?v=kzwBO_k11Vo

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы.

При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения.

В 2021 году, так же как и в 2020 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Если используется два налоговых режима – к примеру, УСН и ПСН, то необходимо вести две разных книги для разделения учета хозяйственных операций.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2021 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

Все операции отражаются в книге кассовым способом – порядок фиксации доходов определен в п. 2 ст. 346.53, то есть, по мере их, так сказать, производства. Получили деньги (наличные или безналичные) отразите их в КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если предприниматель получает новый патент вместо старого, формируется новая КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г.

N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент.

Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Следовательно, в различных регионах в зависимости от решений местных властей будет зависеть, сколько КУДиР необходимо вести – одну по общей группе или несколько по каждой группе в отдельности.

https://www.youtube.com/watch?v=1OH55l0UXt4

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Ответственность за нарушение ведения книги учета доходов на патенте

Если ИП, применяющий патентную систему налогообложения, не ведет книгу учета доходов, к нему будет применена налоговая ответственность по статье 120 Налогового кодекса РФ. Размер штрафа для предпринимателя составит:

- 10 000 руб. – если такое нарушение было допущено в течение одного налогового периода;

- 30 000 руб. – если нарушение было допущено в течение нескольких налоговых периодов.

В связи с отменой с 2021 года ЕНВД добавлен ряд новых видов предпринимательской деятельности, доступных при работе на ПСН.

В сфере услуг:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Помимо этих видов деятельности, утвержденных на федеральном уровне, местным властям дано право на свое усмотрение позволять применять ПСН при др.видах деятельности.

ИП, осуществляющие свою деятельность в сфере общепита и розничной торговли, применявшие ЕНВД до 2021 года, смогут безболезненно перейти на ПСН с 2021 года. В НК РФ внесена поправка в части повышения “порога” площади для розничной торговли и общепита при ПСН.

Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров.

Скачать книгу доходов на патенте

Книгу учета доходов индивидуальных предпринимателей, осуществляющих свою деятельность на патентной системе налогообложения можно скачать по следующей кнопке:

Статья отредактирована в соответствии с действующим законодательством 17.01.2021

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Видео:Как заполнить книгу доходов ИП на патентной системе налогообложения за 2021 годСкачать

Налоговый учет при патентной системе налогообложения. Книга учета доходов

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность — вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей.

Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

https://www.youtube.com/watch?v=BRgjl0KCcl4

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту.

Полное ее наименование — Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения.

На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу — только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода — поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет — платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода.

Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

https://www.youtube.com/watch?v=ZFpHmDMTqY8

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов — например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте — уже 30 000 руб., в апреле — еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг — от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Видео:ПАТЕНТ | КНИГА УЧЕТА ДОХОДОВ ИП НА ПАТЕНТЕ | ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ | ОТЧЕТНОСТЬ НА ПСНСкачать

Как заполнять книгу доходов и расходов для индивидуальных предпринимателей применяющих патентную систему налогообложения

Основная цель любого государства – обеспечить контроль над бизнесом в стране, что поможет осуществить книга учёта доходов для ип на патенте 2019 образец заполнения которой должен знать каждый предприниматель, выбравший эту систему налогообложения.

Решение принять данный метод ведения учёта интересует многих, ведь с помощью него сумма отчислений в бюджет значительно меньше, есть уверенность в завтрашнем дне в виде медицинского обслуживания и пенсионного страхования.

А главное, всё официально и нет необходимости скрываться от проверяющих органов.

Патентная система налогообложения выгодно или нет?

Патентная система налогообложения – упрощённый способ ведения бизнеса индивидуального предпринимателя.

Представляет собой альтернативную версию уплаты налога, в котором платятся отчисления не с полученной прибыли, а за покупку патента.

Приобретается он на период кратный месяцу, максимальный срок действия 12 месяцев, при этом начинается с произвольной даты в интервале одного календарного года.

https://www.youtube.com/watch?v=RZwY9FAWVVE

В течение действия ПСН на иную систему обложения по своей инициативе перевестись невозможно.

Стоимость патента зависит от периода действия и считается инспектором, с помощью использования формулы:

П = БД · 0,06

Где П – стоимость патента;

БД – базовая доходность, рассчитывается налоговиками для каждого региона отдельно. Представляет собой статистический коэффициент полученных данных по направлению патента за предыдущий год.

Пример: Представим, что средний показатель БД за розницу в регионе составил 700 тыс. рублей за год.

Тогда, цена патента рассчитывается так:

П = 700 000 · 0,06 = 42 000 рублей.

То есть цена составит 42 000 рублей за год. Если нужно узнать стоимость патента на определённое количество месяцев, то полученный результат необходимо умножить на число месяцев, на которые покупается патент и разделить на 12 (количество месяцев в году).

Например, период приобретения равен 8 месяцам, тогда:

Итак, для того, чтобы приобрести патент на 8 месяцев, придётся заплатить 28 000 рублей. Но к сожалению, это не все затраты. Так как у одного предпринимателя может быть несколько патентов, то производить это исчисление необходимо по каждому. Хотелось бы отметить, что один ИП имеет право одновременно находиться на нескольких системах налогообложения (УСН, ОСНО и т. д.).

Необычный метод сбора пошлины приносит как большую прибыль, так и убытки. Предприниматель не может с точностью предугадать развитие бизнеса в недалёком будущем, максимум, это проанализировать предыдущий период, если таковой имеется. Итак, статистические данные показали, что торговля с патентом выгодна, пришло время на неё переходить.

Существуют некоторые направления бизнеса, запрещающие ведения бухучёта на ПСН. Ознакомиться с ними можно в классификаторе видов деятельности (ОКВЭД).

К сожалению, о прибыли переживает не только ИП, но и проверяющие службы. При обнаружении, что порог рентабельности за год превысил 60 млн рублей, с этой системой налогообложения придётся попрощаться.

Это касается и наличия штатного расписания в размере более 15 человек.

В случае если индивидуальный предприниматель утратил право применять эту систему, в течение 10 дней он должен об этом сообщить в налоговую инспекцию.

Для ПСН достаточно ведения книги учётов доходов, но если рамки дозволенных требований были нарушены, понадобятся, первичные документы за период действия патента для уплаты налога по основной ставке. При наступлении такого события НДФЛ уменьшается на сумму, потраченную на приобретение патента.

Преимущество этой системы ведения учёта заключается в следующем:

- Фиксированная ставка патента, не зависит от выручки предпринимателя.

- Меньше обязательных отчётов к сдаче (не сдаются НДС и НДФЛ), чем при других видах налогообложения. Вести книгу расходов и доходов для ИП на патенте не нужно.

- Упрощённая система ведения бухгалтерского учёта.

- Экономия времени.

- Установка контрольно-кассовой технике (ККТ) необязательна.

- Нет необходимости следить за расходами и за правильностью их оформления.

Если по какой-то причине предприниматель утратил право применять ПСН, или прекратил свою коммерческую деятельность по определённому патенту, то в дальнейшем вернуться к такой системе он сможет только в следующем календарном году.

Книга учёта доходов

Согласно налоговому кодексу Российской Федерации статьи 346.53 пункт первый, все ИП, находящиеся на ПСН, обязаны вести книгу учёта доходов (КУД) своей рентабельности.

Представляет она из себя бланк строгой отчётности, в котором предприниматель вносит полученную прибыль в хронологическом порядке. На каждый отдельный вид деятельности заводится своя КУД. Оформление документа производится на русском языке.

Допускается ведения книги на иностранном языке, при условии, что рядом будет расположен перевод текста на русский.

Очень многие путают наименование КУД с КУДиР (книга учёта доходов и расходов), хотя это два неодинаковых документа используемые при различных системах налогообложения. Поэтому не стоит искать КУДиР для ИП на патенте, в ПСН правильнее использовать КУД образец заполнения 2019 г.

https://www.youtube.com/watch?v=ceYdvybhbM0

Вести книгу учёта доходов индивидуальных предпринимателей применяющих патентную систему налогообложения можно как в электронном, так и в бумажном виде. В случае если учёт ведётся на компьютере, при окончании отчётного периода его распечатывают, прошнуровывают и пронумеровывают.

К разновидностям такого варианта оформления документов относится:

- специальные программы (Бухсофт и т. д.);

- образец бланка в Excel, который можно скачать в интернете;

- онлайн-сервисы.

Если же выбран вариант заполнения от руки, то сначала КУД прошивают и нумеруют, а потом вносят данные. Обязательно в книге наличие титульного листа. Сама отчётность ведётся в таблице, где предприниматель отображает проведённые операции по мере совершения.

Похожие сделки в течение дня объединяются и пишутся одной строкой. Все заполняется шариковой ручкой чёрного или синего цвета.

На последней странице КУД указывается количество листов в книге, ставится печать (если таковая имеется) и подпись индивидуального предпринимателя.

Книга учёта доходов составляется на время действия патента и при наступлении следующего отчётного периода приобретается новая. При этом по одному направлению патента ведётся только одна КУД.

Идеальных документов нет, в случае заполнения от руки, нередко происходят ошибки.

Естественно, переписывать всю книгу никто не будет, поэтому при обнаружении неточностей необходимо:

- Проверить первичные документы, на основании которых делается корректировка. В дальнейшем они станут подтверждением действительности операции.

- Зачеркнуть ошибочную информацию.

- Написать исправление.

- Заверить правку подписью индивидуального предпринимателя и печатью.

В случае ошибки в электронной версии, все гораздо проще, документ редактируют и распечатывают заново.

Отсутствие книги учёта доходов чревато предпринимателю штрафом в размере от 10 000 до 30 000 рублей в зависимости от объёма нарушения. Поэтому рассмотрим правила оформления этого документа, который состоит из титульного листа и раздела I доходы.

Титульный лист

Все бланки строгой отчётности имеют свою историю и дату утверждения документа, в нашем случае образец формы появился 22 декабря 2012 года.

Именно в этот день Министерство финансов РФ утвердило форму, с которой более 6 лет работают индивидуальные предприниматели. Как послушные граждане нашей страны мы обязаны пользоваться только ей.

Внешне она напоминает книгу доходов и расходов для ИП, но при налогообложении на патенте 2019 г. они различны.

О том, нужная ли перед нами форма можно узнать, посмотрев в правый верхний угол титульного листа, 135н приказ, приложения № 3, подтвердят, что выбранная форма правильная.

Итак, бланк верный, пришло время его заполнить, для этого понадобится вписать такую информацию:

- Текущий год.

- Полное наименование ИП.

- ИНН предпринимателя.

- Дату патента, в очерёдности год, месяц, день.

- Город, в котором был выдан патент.

- Период действия патента. При этом начало его действия должно совпадать с датой патента.

- Данные о прописке ИП, включая ОКАТО.

- Единицу измерения в соответствии с общероссийским классификатором.

А теперь рассмотрим образец заполнения титульного листа книги доходов для ИП на патенте.

Обложка заполнена, переходим к занесению информации в сам документ.

Раздел 1 Доходы

Книга доходов для ИП на патентной системе налогообложения имеет не только титульный лист, но и информацию о получении доходов.

Фиксируются эти сведения в «Разделе 1. Доходы» и состоят из нижеперечисленных граф:

- Порядковый номер операции.

- Дата и номер документа, согласно которому получены наличные или безналичные денежные средства (номер банковской выписки, платёжного поручения, Z-отчёта).

- Краткое содержание наименования документа, вследствие чего были получены денежные средства, по указанному в патенте виду деятельности.

- Сумма дохода в рублях. Если прибыль получена в другой иностранной валюте, то в книгу учёта фиксируется её перерасчёт по курсу валют Центрального банка на текущий день. В ситуациях, когда оплата осуществилась с помощью векселя или другого ценного документа, в книгу вносится его стоимость.

- Итого.

К платёжным документам относятся:

- Приходный кассовый ордер.

- Договора, если они являются основанием предоплаты.

- ТТН.

- Чеки, подтверждающие оплаты.

- Приходные платёжные поручения.

- Прочие финансовые документы, вследствие которых поступили денежные средства от покупателя.

- Полученные авансы. При этом если в дальнейшем происходит возврат, производят сторнирование операции, что уменьшает доход предпринимателя в следующем периоде.

Несмотря на разнообразия возможных операций, которые относятся к доходам индивидуального предпринимателя, есть и те, что не стоит включать:

- начисленные банком проценты;

- штрафы, пеня;

- безвозмездное получение материальных и интеллектуальных ценностей;

- проценты ссуды;

- другие доходы, не связанные с патентной деятельностью предпринимателя.

Внесение данных в КУД должно происходить регулярно, в день осуществления операции.

https://www.youtube.com/watch?v=nz3EUp9fids

Срок хранения книги учёта доходов согласно закону РФ составляет 4 года, но опираясь на приказ Минкультуры России № 585 от 25.08.2010, этот документ необходимо хранить намного дольше.

Книга учёта доходов для ИП на патенте 2019 скачать или приобрести которую будет необходимо, является обязательной формой ведения отчётности.

Она хранит в себе на протяжении нескольких лет информацию о полученных доходах по определённому патенту, которую запросят налоговики при первой проверке.

Наша цель, как предпринимателей, дать им требуемый документ, заполненный в соответствии со всеми правилами и лишить их удовольствия оштрафовать ещё одного налогоплательщика.

🔍 Видео

КУДиР: как вести книгу учёта доходов и расходов ИП на УСН и патенте?Скачать

КАК ПРОШИТЬ И ПРОНУМЕРОВАТЬ КНИГУ ДОХОДОВ И РАСХОДОВ ИП /КУДиР на УСН ИЛИ ПАТЕНТЕСкачать

как заполнить книгу доходов и расходов за 2021 годСкачать

Книга Учета Доходов и Расходов при УСНСкачать

Как заполнить КУДиР для ИП на УСН «Доходы»: образец и шаблонСкачать

ПАТЕНТ. ОТЧЕТНОСТЬ НА ПАТЕНТЕ. КНИГА УЧЕТА ДОХОДОВ НА ПАТЕНТНОЙ СИСТЕМЕ. ПСН ИПСкачать

Учёт у предпринимателя на общей системе налогообложения (подоходный налог ИП). Беларусь.Скачать

КУДИР | КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ НА УСН ДОХОДЫ МИНУС РАСХОДЫ | УПРОЩЕННАЯ СИСТЕМА | НАЛОГИСкачать

Патентная система налогообложения для ИП в 2023 годуСкачать

Шпаргалки бухгалтера - Правила заполнения книги учета доходовСкачать

Книга доходов для ПСН и УСН (д). Как вести Книгу доходов ИП?Скачать

Книга учета доходов и расходов ип и юр. лиц (КУДиР) при ОСН в РБСкачать

Как заполнить КУДиР для ИП «Доходы минус расходы». Шаблон и образецСкачать

Как подать заявление на патент через личный кабинет ИПСкачать

КНИГА УЧЁТА ДОХОДОВ И РАСХОДОВ / КУДИР / КУД / #маркер #бухгалтерия #налогиСкачать