- Инвентаризационная опись товарно-материальных ценностей: образец

- Инвентаризационная опись ТМЦ

- Обязательные реквизиты ИНВ-3

- Страница 1 описи — расписка

- ИНВ-3: образец заполнения 2-4 страниц описи

- Обязанность по применению документа

- Образец заполнения инвентаризационной описи ИНВ-3

- Что такое ИНВ-3

- инв 19 бланк скачать бесплатно word

- Сличительная ведомость результатов инвентаризации ТМЦ по форме ИНВ-19

- Образец и пустой бланк формы ИНВ-19

- Сличительная ведомость результатов инвентаризации ТМЦ (образец)

- Как оформляются результаты инвентаризации ТМЦ

- Инв 19 бланк скачать бесплатно word

- Сличительная ведомость результатов инвентаризации товарно – материальных ценностей ИНВ-19

- Кто должен использовать форму ИНВ-3

- Заполнение инвентаризационной описи ТМЦ ИНВ-3

- Образец заполнения описи ИНВ-3

- Бланк и образец

- Форма ИНВ-3 (бланк и образец). Инвентаризационная опись товарно-материальных ценностей в 2019 году

- Структура ИНВ-3

- Бланк инвентаризационной описи ТМЦ

- Назначение ИНВ-3

- Как заполнить инвентаризационную опись

- Образец и пустой бланк формы ИНВ-3

- Подводим итоги

- Обязательные реквизиты

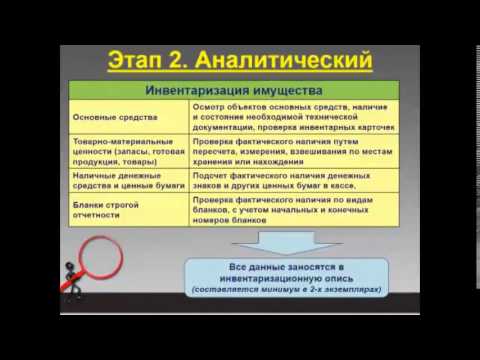

- Подготовка и сбор инвентаризационной комиссии

- Объекты, подлежащие проверке

- Внесение сведений в бумагу на основные средства (ОС)

- Зачем нужен?

- Инструкция по составлению

- Факт состояния

- Документальное оформление

- Кто и когда обязан провести инвентаризацию

- Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

- Бесплатно скачать бланк ИНВ-3 в excel

- Унифицированная форма ИНВ-3: образец

- Вид товарно-материальных ценностей в инвентаризационной описи

- Заполнение формы ИНВ-3

- Что писать в заключении комиссии в инвентаризационной описи

- В нашей компании директор предложил свой вариант формы ИНВ-3. Можем ли мы его использовать или нам надо скачать бланк инвентаризационной описи товарно-материальных ценностей, который установлен законом?

- Бесплатно скачать бланк ИНВ-3 (word)

- Нам надо провести инвентаризацию автомобилей и материалов на складе. Можем ли мы скачать бланк инвентаризационной описи товарно-материальных ценностей и оформить все в нем?

- 🎦 Видео

Видео:Инвентаризация товаров на складе в 1С 8.3Скачать

Инвентаризационная опись товарно-материальных ценностей: образец

]]>]]>

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

https://www.youtube.com/watch?v=fBUx-MT1TIg

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности.

С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше.

Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

Видео:Цуркан И.А/Тема: «Инвентаризация и переоценка товарно-материальных ценностей»Скачать

Что такое ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии.

Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

формы ИНВ-3 вы можете на нашем сайте:

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

инв 19 бланк скачать бесплатно word

Выявление отклонений от учетных данных при инвентаризации материалов производится с помощью сличительной ведомости результатов инвентаризации товарно-материальных ценностей. Комиссия для проведения этой инвентаризации должна состоять минимум из трех человек, результатом работы комиссии является составленная в двух экземплярах ведомость.

Организация, на свое усмотрение, может заменить использование формы ИНВ-19 простым бланком инвентаризации, разработанным самой организацией.

https://www.youtube.com/watch?v=KWvIvvoZR1c

Результаты проверки отображаются помесячно, то есть если инвентаризация производилась на протяжении конкретного месяца, то и сличительная ведомость составляется за этот же период.

Годовая инвентаризация, в свою очередь, имеет привязку к годовой отчетности бухучета, проводится перед ее составлением и отражается в годовом бухгалтерском отчете.

Для непосредственного отражения результатов отчетности форма ИНВ-19 предусматривает табличную часть, в которой нужно указывать следующие данные:

- название, характеристики и коды товарно-материальных ценностей;

- коды и наименования единиц измерения;

- паспортные данные на ту или иную товарно-материальную ценность (инвентарный и регистрационный номер);

- установленные результаты инвентаризации (как излишки, так и недостача в стоимостном и количественном выражении);

- излишек и недостача, отрегулированные в результате уточнения учетных записей (здесь дополнительно отражают номер статьи, счета либо заказа);

- излишек и недостача в результате пересортицы (обязательно указать порядковый номер зачтенных излишков);

- данные оприходования окончательных излишков;

- результаты по окончательной недостаче.

Каждая страница формы ИНВ-19 подписывается бухгалтером, а материально ответственные лица под подпись ознакамливаются с результатами сличения.

Страница обновлена: 29.09.2015

В сличительной инвентаризационной ведомости результатов учета товаров (ИНВ-19), материальных и нематериальных ценностей отражаются сведения об итогах инвентаризации всего имущества, остатков сырья и готовых изделий, поставленных на бухгалтерский учет предприятия.

То есть, ведомость должна содержать информацию об обнаруженных в процессе инвентаризации расхождениях и несоответствиях данных счетов учета составленным описям. Документ оформляется в соответствии с кодом ОКУД № 0317017.

Если в процессе проведения инвентаризации обнаруживаются единицы товаров, продукции и ценностей, находящихся в аренде, на ответственном хранении (подготовленных к переработке), то по факту наличия на них в обязательном порядке составляется отдельный документ.

Сличительная ведомость составляется в двух экземплярах, и должна содержать подписи членов комиссии, бухгалтера, материально-ответственного лица.

сличительной ведомости результатов инвентаризации ТМЦ формы ИНВ-19 (Размер: 109,0 KiB | Скачиваний: 6 438)

Сличительная ведомость результатов инвентаризации ТМЦ по форме ИНВ-19

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

https://www.youtube.com/watch?v=U4WA_01RlD0

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь.

Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет.

Вот почему важно хранить заполненные формуляры.

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Обновление: 9 февраля 2020 г.

Образец заполнения формы ИНВ-19

Цель любой инвентаризации – установление фактического состояния имущества и проверка соответствия этого состояния отраженным в учете данным.

При установлении каких-либо расхождений как в сторону увеличения ТМЦ (неучтенные излишки), так и в сторону уменьшения (недостача), по правилам инвентаризации оформляется сличительная ведомость результатов инвентаризации ТМЦ.

Образец такой ведомости, а также официально установленную форму вы можете найти ниже.

Как оформляются результаты инвентаризации ТМЦ

Инвентаризация ТМЦ может быть обязательной и инициативной. Случаи обязательной инвентаризации установлены правилами проведения инвентаризаций.

Каждая компания должна ее провести как минимум раз в год перед составлением годовой отчетности. Есть и другие случаи, когда инвентаризацию проводить обязательно. Например, в случае выявления хищения ТМЦ или утраты их при пожаре.

Инвентаризацию ТМЦ компании проводят и в добровольном порядке (по собственной инициативе).

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии.

В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества. Часто для этого применяют унифицированные формы:

- ИНВ-3 – инвентаризационная опись ТМЦ;

- ИНВ-4 – акт инвентаризации ТМЦ отгруженных;

- ИНВ-5 – инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ИНВ-6 – акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19.

формы ИНВ-19

Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98. Однако следует отметить, что они не являются обязательными для применения. Компания может разработать и ввести в производственные процессы свои собственные формы документов.

В официальную форму ИНВ-19 включены сведения о:

- компании (наименовании фирмы, проверяемом структурном подразделении и т.д.);

- инвентаризации (документе, на основании которого она проводится, сроках ее проведения);

- сотрудниках компании, материально ответственных за сохранность ТМЦ;

- выявленных излишках, недостачах (указываются наименование и характеристики ТМЦ, по которым установлены расхождения, их номер, количество и сумма);

- пересортице, если она проведена;

- окончательных излишках и недостачах (ниже расскажем о заполнении этих граф подробнее) с отнесением их на материально ответственных работников.

Ниже мы приведем пример заполнения ИНВ-19 для случаев, когда в результате инвентаризации выявлены расхождения с данными учета, но пересортица не проводилась. В таком случае графы 18 – 23 не заполняются.

https://www.youtube.com/watch?v=c_2ADSqMs5U

Если были выявлены излишки, которые не зачтены по пересортице, то нужно заполнить столбцы 24 – 26 (окончательные излишки).

В отношении граф 27 – 32 (окончательные недостачи) можно заметить, что в форме ИНВ-19 столбцы 27, 29, 31 (количество) и 28, 30, 32 (сумма) повторяют друг друга.

Это сделано для того, чтобы отнести выявленные недостачи на сотрудников, за них отвечающих. Таким образом, в официальной форме сличительной ведомости можно указать недостачи по трем материально ответственным сотрудникам.

При необходимости компания может утвердить собственную форму, увеличив количество указанных столбцов.

Инв 19 бланк скачать бесплатно word

Бланки документов, форм отчетности и

Сличительная ведомость результатов инвентаризации товарно – материальных ценностей ИНВ-19

Унифицированная форма первичной учетной документации №ИНВ-19 “Сличительная ведомость результатов инвентаризации товарно – материальных ценностей” (ОКУД 0317017) утверждена постановлением Госкомстата России от 18 августа 1998 г. №88.

Применяются для отражения результатов инвентаризации товарно – материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй – передается материально ответственному(ым) лицу (лицам).

Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Видео:Что такое инвентаризационная опись?Скачать

Заполнение инвентаризационной описи ТМЦ ИНВ-3

В процессе проведения инвентаризации заполняются инвентаризационные описи. При проверке основных средств используется унифицированная форма ИНВ-1, для нематериальных активов заполняется форма ИНВ-1а. При проведении инвентаризации товарно-материальных ценностей заполняется унифицированная форма ИНВ-3, бланк и образец заполнения которой предлагаем скачать внизу статьи.

Заполняет инвентаризационные описи специальная комиссия, состав которой утверждается приказом руководителя (скачать образец приказа форма ИНВ-22). В бланке ИНВ-3 отражаются данные по товарам, готовой продукции, материалам, производственным запасам, находящимся в местах хранения, а также на всех этапах движения этих ценностей внутри организации.

Отгруженные, но не оплаченные ТМЦ, в этой описи не отражаются, данные о таких товарно-материальных ценностях вносятся в акт форма ИНВ-4. ТМЦ, принятые на ответственное хранение, также выделяются отдельно в опись форма ИНВ-5. ТМЦ, находящиеся в пути, заносятся в акт инвентаризации форма ИНВ-6, образец которого можно скачать здесь.

Заполняется два экземпляра инвентаризационной описи ТМЦ, один передается в бухгалтерию, другой остается у материально-ответственных лиц.

Прежде, чем начать пересчет ТМЦ (товаров, материалом, готовой продукции), с материально-ответственных лиц берется расписка о том, что все ценности учтены, все документы имеются. Каждое материально-ответственное лицо ставят на первой странице бланка формы ИНВ-3 свою подпись с расшифровкой и указанием занимаемой должности.

Образец заполнения описи ИНВ-3

Первая страница формы ИНВ-3 включает данные об организации, в отношении которых проводится проверка ТМЦ, указывается номер и дата приказа на инвентаризацию, даты начала и окончания инвентаризации – эти данные также берутся из приказа.

https://www.youtube.com/watch?v=MbN-Xj6w0pI

Описи присваивается уникальный номер и ставится дата заполнения.

Ниже прописывается, какие именно товарно-материальные ценности подвергаются проверке (материалы, товары, продукция и пр.), и где они находятся.

На второй странице бланка инвентаризационной описи ИНВ-3 заполняется таблица. Данные в эту таблицу вносятся в процессе инвентаризации, которая заключается в пересчете имеющихся товаров, материалов, готовой продукции.

В таблицу следует внести следующие данные:

1 – номер по порядку;

2 – номер счета и субсчета, на котором учитываются проверяемые ценности, например, для товаров — это счет 41, для материалов — 10, для готовой продукции — 43;

3, 4 – наименование, краткая характеристика и номенклатурный номер ТМЦ;

5, 6 – сведения об единице измерения;

7 – цена за единицу;

8 – инвентарный номер;

9 – номер по паспорту, если имеется паспорт, в котором отражены данные о содержании драгоценных металлов в составе ТМЦ;

10, 11 – данные о фактическом наличии указанного наименования: количество и сумма.

Пересчитываются все товарно-материальные ценности, в отношении которых проводится инвентаризация.

Опись может быть заранее заполнена и распечатана с заполненными графами 1-9. Члены комиссии вносят данные только о фактическом наличии товаров, материалов и прочих ценностей в графы 10-11.

Если выявлены ТМЦ, не отраженные в инвентаризационной описи, то они дописываются вручную.

Если позиций ТМЦ много, то заполняется несколько страниц таблицы, по итогам каждой таблицы считает общее количество порядковых номеров, фактическое количество единиц и общая сумма.

По итогам всех листов также выводятся итоговые значения.

Выявленные испорченные и бракованные ТМЦ должны быть отражены в соответствующих актах.

Все члены комиссии, в том числе и председатель, ставят на бланке ИНВ-3 свои подписи, материально-ответственные лица также подписывают опись в знак того, что согласны с отраженными в ней результатами.

Далее опись передается в бухгалтерию, бухгалтер проверяет правильность заполнения формы ИНВ-3, заполняет данные по каждому наименованию ТМЦ согласно данным бухгалтерского учета. Выявляет расхождения между учетными и фактическими данными.

Расхождения отражаются в сличительной ведомости форма ИНВ-19.

Итог инвентаризации подводится в ведомости форма ИНВ-26, образец заполнения которой можно скачать здесь.

Бухгалтер, проверивший правильность оформления инвентаризационной описи, внизу на третьей страницу ставит свою подпись.

Бланк и образец

Скачать бланк инвентаризационной описи форма ИНВ-3 – ссылка.

Скачать образец описи ИНВ-3 – ссылка.

Видео:Порядок проведения инвентаризации, учет излишков и недостачСкачать

Форма ИНВ-3 (бланк и образец). Инвентаризационная опись товарно-материальных ценностей в 2019 году

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

При смене материально ответственного лица опись составляется в трех экземплярах.

https://www.youtube.com/watch?v=Z8o3cYSbI7w

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Бланк инвентаризационной описи ТМЦ

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88.

Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его.

Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Назначение ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Количество экземпляров определяется числом материально-ответственных сотрудников. Также 1 экземпляр необходим для бухгалтерии.

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню.

Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости.

Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете инвентаризационной описи товарно-материальных ценностей.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Подводим итоги

Инвентаризация товарных ценностей – это долгий и монотонный труд, в процессе которого даже внимательный работник может ошибиться и просчитаться.

Для снижения риска неточностей, фирмы допускают контрольные проверки подлинности проведения инвентаризации. С этой целью избирается независимый сотрудник, к примеру главный бухгалтер, который перепроверяет наличие матценностей на складе.

В случае проведения контрольной ревизии, внизу второго листа на бланке ставятся ФИО специалиста, дата проверки и подпись.

https://www.youtube.com/watch?v=dSnQ-Kw6stA

Правильное оформление документов, сопутствующих проверке (будь то опись или акт инвентаризации кассы) — гарантия точных результатов по итогу ревизии.

Дополнительный контроль, присутствие материально ответственных лиц, сверка с учетными данными – все это позволяет компании произвести реальную оценку матценностей, убедиться в правильности их хранения, выявить активы, которые нуждаются в списании, и тем самым «разгрузить» складское помещение.

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных.

Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010.

Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

Обычно такую комиссию организуют как постоянную. В небольшой компании эти обязанности могут быть возложены на ревизионную комиссию. В фирмах, владеющих большими объёмами ТМЦ, можно сформировать несколько комиссий для проведения инвентаризации всех ТМЦ во всех подразделениях.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Зачем нужен?

Заполняется бланк после проведения комплексной проверки, количество экземпляров зависит от цели проведения проверки, но не менее 2 экземпляров. Один, из которых, сохраняется у организации (остается в бухгалтерии), где была проведена проверка, второй у комиссии.

https://www.youtube.com/watch?v=RsIbIUzIbus

Все участники инвентаризационной описи должны расписаться под результатами, то есть в предложенном бланке. Если кто-то отказывается от подписания, то этот факт указывается в бланке и визируется подписями остальных членов комиссии.

В процессе пересчета/взвешивания не допускается продажа или другое расходование объектов, которые отображаются в описи. Если инвентаризацию делают, к примеру, в магазине, то на период пересчета он закрывается. Для того чтобы не доставлять неудобство клиентам этот процесс совершают в выходной дней или после закрытия.

Образец заполнения бланка инвентаризации

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

- До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

- Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

- Итоговые цифры переносятся в опись в печатном виде или рукописном. При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

- Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

ОБРАТИТЕ ВНИМАНИЕ. Никаких поправок, исправлений (в том числе с надписью «Исправленному верить»), помарок, разорванных частей быть не должно – вся информация по тмц должна быть корректной и однозначной.

Факт состояния

На предприятии складывается определенное хозяйственное положение. Имеется в виду, в частности, состояние активов, которые отражает инвентаризационная опись. Фактом состояния называют сведения об имуществе, которые зарегистрированы в первичном документе.

В качестве ядра выступает ценность, выраженная в натуральных единицах. С того момента, как каждая из них наделяется стоимостным выражением, они переходят в особый экономический слой.

Ценности, таким образом, отражают характеристику запасов товарно-материальных ресурсов предприятия.

Документальное оформление

Инвентаризация проводится при личном присутствии ответственных лиц. Все результаты проверки подлежат документальному оформлению. Методические указания содержат формы описей (актов), где указаны все объекты, контроль наличия и состояния которых будет осуществляться, их количество. При этом для измерения используются реальные показатели (штуки, кг, метры и пр.).

При обнаружении по результатам проверки отклонений и расхождений обязательный документ, который подлежит составлению – сличительная ведомость.

Все излишки оприходуют на баланс фирмы по рыночной стоимости, недостачу или порчу имущества переносят на виновных или списывают в пределах норм естественной убыли. Если отсутствует возможность установления виновных, недостачи переносят на счет операционных расходов.

https://www.youtube.com/watch?v=UsLdN1xcH8k

Отражают результаты в ведомости учета, где указывают излишки, недостачу, порчу имущества. Несоответствия фиксируют в акте несоответствия фактического остатка ТМЦ с данными бухучета. Итоги подлежат отражению также в годовом отчете подразделения бухгалтерии.

Кто и когда обязан провести инвентаризацию

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

Видео:Как вести учет товаров и материалов на складе или магазине. Складской учет в Гугл таблицахСкачать

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

В нашей компании директор предложил свой вариант формы ИНВ-3. Можем ли мы его использовать или нам надо скачать бланк инвентаризационной описи товарно-материальных ценностей, который установлен законом?

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Нам надо провести инвентаризацию автомобилей и материалов на складе. Можем ли мы скачать бланк инвентаризационной описи товарно-материальных ценностей и оформить все в нем?

Нет. Автомобили относятся к основным средствам, поэтому их инвентаризацию оформляют по форме ИНВ-1. А вот для проверки материалов на складе понадобится ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Вам также могут пригодиться:

Приказ о проведении инвентаризации

ИНВ-26

Другие формы документов

🎦 Видео

Инвентаризация товаров на складеСкачать

Учет и инвентаризация материальных запасовСкачать

Урок 43. Инвентаризация товаров на складе в УТ 11Скачать

Урок 19. Инвентаризация товаров на складе в 1С:Бухгалтерия 3.0Скачать

Урок №10 Учет нефинансовых активов — материальные запасыСкачать

Что такое инвентаризация основных средств | Инвентаризация основных средств БухгалтерСкачать

Порядок проведения инвентаризацииСкачать

Как в 1С отразить результаты инвентаризацииСкачать

Счет 10 "Материалы". Бухгалтерский учет, проводки, примерыСкачать

Инвентаризация, её сущность, значениеСкачать

Инвентаризация товаров в 1С 8.3 Бухгалтерия с использованием ТСД (терминала сбора данных)Скачать

Проведение инвентаризации товаров в программе 1С Управление торговлей (УТ) 11.2Скачать

Розница Пересчет товаровСкачать

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2Скачать

Материальные запасыСкачать