- 10 вопросов про возврат (зачет) НДФЛ физическому лицу

- Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

- При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

- Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

- Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

- Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

- Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

- Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

- Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

- В какой срок можно вернуть (зачесть) переплату по ндфл?

- Заявление на возврат НДФЛ — скачать образец 2020 года

- Когда и куда подавать заявление на возврат подоходного налога?

- Форма (бланк) заявления

- Порядок заполнения заявления

- Образец заявления на возврат НДФЛ

- Налоговые вычеты НДФЛ, стандартные налоговые вычеты, заявление на вычет — Эльба

- Как пересчитать налоговые вычеты по НДФЛ

- Как вернуть работнику излишне удержанный НДФЛ?

- А теперь про налоговые вычеты 2013

- Заявление работодателю о возврате излишне уплаченного НДФЛ

- Перечни документов для получения налоговых вычетов

- Скачать бланк заявления на возврат НДФЛ

- Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@

- ЗАЯВЛЕНИЕ

- Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

- Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

- Когда налоговый агент не может вернуть излишне удержанный НДФЛ

- Полезные ссылки по теме «Образец заявления на возврат НДФЛ»

- Как вернуть сотруднику излишне удержанный НДФЛ

- Заявление на возврат суммы излишне уплаченного НДФЛ

- Образец заявления на возврат НДФЛ

- 🔍 Видео

Видео:Возврат излишне уплаченного налога. #Договор78Скачать

10 вопросов про возврат (зачет) НДФЛ физическому лицу

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу.

Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст.

78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ).

То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.

2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

https://www.youtube.com/watch?v=TjFJsJM2TR4

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е.

аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ.

В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%.

Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958).

Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п.

1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца).

Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@).

ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1).

Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления.

При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

https://www.youtube.com/watch?v=BLHznxpfzuM

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ).

О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ.

В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам.

То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса.

Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по ндфл?

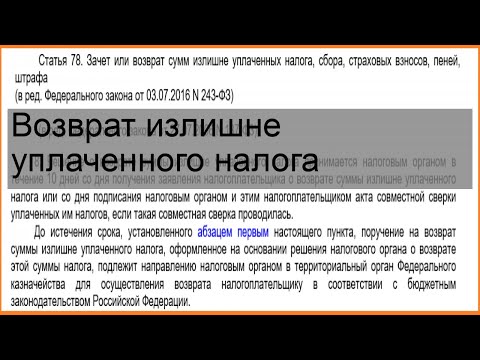

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Видео:«Объясняем на пальцах». Как вернуть уплаченный НДФЛСкачать

Заявление на возврат НДФЛ — скачать образец 2020 года

НДФЛ удерживается с облагаемых доходов граждан. При излишнем удержании налога или предоставлении имущественных вычетов физическому лицу необходимо подать заявление на возврат НДФЛ.

Когда и куда подавать заявление на возврат подоходного налога?

Получить возврат налога, удержанного с дохода, можно в соответствии со статьей 78 Налогового кодекса, одним из следующих способов:

Получить через работодателя можно следующие виды вычетов:

- имущественный, связанный с расходами на приобретение или строительство жилья, земельного участка под жилым строением, а также фактические расходы по ипотечным процентам;

- социальный – расходы на обучение, лечение.

Свое право на получение соответствующего вычета необходимо подтвердить уведомлением из налогового органа и написать заявление, где попросить производить его по месту работы. Если же НДФЛ был удержан, работодателю необходимо написать заявление с требованием вернуть излишне удержанный налог, указав при этом счет, куда зачислить сумму возврата.

Срок предоставления заявления – конец календарного года, в котором вычеты должны быть предоставлены. После получения заявления работодатель обязан в течение трех месяцев произвести возврат НДФЛ.

https://www.youtube.com/watch?v=1XYqV9TGFb8

Имущественные и социальные вычеты можно получить в ИФНС. Для этого потребуется по истечении календарного года, по которому должен быть произведен возврат, сделать следующее:

- в налоговый орган представить декларацию по форме 3-НДФЛ и подтверждающие документы, срок до 30 апреля 2020 года, если вычет предоставляется за 2019 год. В случае, когда декларация подается только с целью получения налоговых вычетов, гражданин вправе представить ее в течение трех лет, следующих за годом возникновения права;

- вместе с декларацией подать заявление о возврате излишне перечисленных в бюджет сумм НДФЛ;

- дождаться решения ИФНС, срок которого составляет три месяца от даты получения налоговым органом декларации и всех подтверждающих право на вычет документов;

- в случае положительного решения получить возврат (если заявление было предоставлено после того, как декларация была проверена и вынесено решение, перечисление излишне уплаченного НДФЛ будет произведено в течение одного месяца от даты его получения).

Форма (бланк) заявления

Для составления заявления в налоговый орган с целью возврата из бюджета суммы НДФЛ используется форма по КНД 1150058, утвержденная приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

Скачать заявление на возврат НДФЛ 2020 года в налоговой

Если гражданин просит работодателя вернуть излишне удержанный из своего дохода налог, можно воспользоваться следующей формой:

Порядок заполнения заявления

Возврат НДФЛ не будет произведен, пока гражданин не подаст соответствующее заявление. Порядок заполнения формы для налогового органа следующий:

- Первая страница содержит следующие реквизиты:

- ИНН плательщика налога с доходов;

- КПП остается пустым;

- порядковый номер заявления, подаваемого в текущем году (их может быть несколько, если вы возвращаете НДФЛ сразу за несколько периодов, но не более, чем за три года, или ранее поданное заявление заполнено неверно);

- код налогового органа, куда подается заявление;

- ФИО налогоплательщика без сокращений;

- статус плательщика в этом случае – 1;

- статья НК, которой следует руководствоваться при возврате — 78;

- код возврата укажите — 1 (излишне уплаченная сумма в бюджет);

- в поле ниже также укажите — 1, потому что возврату подлежит налог;

- размер возврата – сумма цифрами;

- налоговый период указывается в формате ГД.00.2019, если возврат будет произведен НДФЛ, удержанного с доходов 2019 года;

- ОКТМО возьмите из справки о доходах, полученной по месту работы;

- КБК – 18210102010011000110;

- в поле заверения формы необходимо указать, плательщик самостоятельно подает заявление (код 1) либо через представителя (код 2). Во втором случае потребуется приложить доверенность, вписать ФИО представителя полностью и указать реквизиты доверенности;

- номер контактного телефона гражданина, передающего форму в налоговый орган, его личная подпись и дата заполнения.

- Вторая страница заполняется в следующем порядке:

- вверху листа дублируется ИНН плательщика, его фамилия и инициалы;

- далее следуют реквизиты банка, куда будет зачислен возврат НДФЛ в пользу плательщика (наименование, вид счета, БИК);

- в поле номер счета укажите код — 1 (налогоплательщика) и полный номер в соответствии с данными, полученными в банке;

- код получателя — 2 (физическое лицо);

- ФИО полностью.

- Третья страница заявления должна быть заполнена только, если вы не указали свой ИНН на предыдущих страницах. Заполненные реквизиты позволят идентифицировать вас в налоговом органе.

Если работник хочет получить возврат НДФЛ через работодателя, то заявление не имеет строгой формы. Это может быть документ в свободном виде при обязательном наличии следующих реквизитов:

- ФИО гражданина, претендующего на возврат;

- наименование организации, куда заявление подается;

- размер налога, подлежащего возврату;

- реквизиты банка и счета, куда нужно перечислить налог;

- личная подпись заявителя и дата составления документа.

Образец заявления на возврат НДФЛ

Образец подачи на возврат НДФЛ через налоговую:

Скачать образец заполненного заявления на возврат НДФЛ в налоговую

Образец заявления на возврат НДФЛ через работодателя:

Скачать образец заявления на возврат НДФЛ работодателю

Видео:Как отправить заявление на возврат денег в новом кабинете налогоплательщика?Скачать

Налоговые вычеты НДФЛ, стандартные налоговые вычеты, заявление на вычет — Эльба

В связи с принятием ФЗ № 330-ФЗ (от 21.11.11) изменился порядок предоставления стандартных налоговых вычетов. Часть изменений вступили в силу задним числом (в 2011 году), поэтому уже начисленный НДФЛ некоторым работодателям пришлось пересчитать.

В «группе риска» оказались предприятия, сотрудники которых в течение 2011 года получали стандартные налоговые вычеты НДФЛ на 3-х и более детей или детей-инвалидов I и II группы.

Причем, если у работника трое детей, но, первые 2 ребенка уже старше 18 лет и не проходят обучение в ВУЗе, то он имеет право на вычет на третьего ребенка до 18 лет или учащегося очной формы обучения в размере 3000 рублей в месяц.

Напомним, в старой редакции кодекса вычет по НДФЛ предоставлялся:

- На каждого ребенка — 1000 руб.

- На каждого ребенка одинокого родителя или если один из родителей отказался от вычета — 2000 руб.

- На каждого ребенка-инвалида — 2000 руб.

- На каждого ребенка-инвалида одинокого родителя или если один из родителей отказался от вычета — 4000 руб.

Что изменилось?

Суммы некоторых налоговых вычетов претерпели изменения:

- На третьего и каждого последующего ребенка теперь составляет 3 000 руб., вместо прежних 1 000 руб.

- На третьего и каждого последующего ребенка одинокого родителя, или если один из родителей отказался от вычета — 6000 руб., вместо прежних 2 000 руб.

- На каждого ребенка-инвалида — 3000 руб., вместо прежних 2000 руб.

- На каждого ребенка-инвалида одинокого родителя, или если один из родителей отказался от вычета — 6000 руб., вместо прежних 4 000 руб.

Эти изменения вступили в силу в 2011 году. Поэтому если не сделать перерасчет вычетов с начала 2011 года, то сумма налога у работника окажется больше, чем положено (сотрудник получит зарплату не полностью). Кроме того, будет переплата по НДФЛ в бюджет.

https://www.youtube.com/watch?v=REdRWV03UUY

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как пересчитать налоговые вычеты по НДФЛ

Рассмотрим конкретный пример. Зарплата сотрудника — 10 000 рублей в мес. У него 3 ребенка и он написал заявление на вычет на трех детей.

Следовательно, работодатель весь год должен был отдавать на руки сотруднику 10 000 – (10 000 – 3 000)×13% = 9090 рублей, а в Налоговую перечислять каждый месяц НДФЛ 910 рублей. По итогам года получается, что работодатель за 12 мес.

выплатил сотруднику 109 080 руб (9090 руб. × 12). При этом сумма налога составила 10 920 руб.

Сейчас вычеты изменились и надо сделать пересчет. Вместо 3 000 руб. (1000+1000+1000), надо использовать 5 000 руб. (1000+1000+3000). В итоге получается: 10 000 – (10 000 – 5 000)×13% = 9 350 руб. Сумма НДФЛ при этом составит 650 руб. Таким образом, за год работодатель должен был выдать сотруднику 112 200 рублей, а налога удержать и заплатить — 7 800 рублей.

Получается, что работодатель излишне удержал и уплатил за сотрудника НДФЛ на сумму 3 120 руб. (10 920 – 7 800), и это же значит, что работодатель не выдал сотруднику 3 120 рублей положенной по закону зарплаты (112 200 – 109 080).

Что же делать в этой ситуации?

- Попросить сотрудника переписать заявление на вычет (в ряде случаев необязательная мера, но лучше подстраховаться). Заявление на предоставление стандартного вычета.

- Пересчитать НДФЛ у сотрудников, получающих вычеты более чем на 3х детей и детей-инвалидов с самого начала 2011 года. Рассчитать разницу между «старым» начисленным НДФЛ и «новым» получится сумма излишне удержанного НДФЛ.

- Обязательно уведомить сотрудника о выявлении факта излишнего удержания НДФЛ. Лучше это сделать в письменной форме (форма уведомления сотрудника о пересчете). По закону у работодателя есть 10 дней на то, чтобы известить сотрудника о пересчете налога.

- Если в результате пересчета по итогам года по данному сотруднику образовалось излишнее удержание налога, при этом работодатель уже перечислил налог в бюджет, то сумму надо вернуть одним из самых подходящих способов.

Как вернуть работнику излишне удержанный НДФЛ?

Первый способ. Сотрудник может сам обратиться в налоговую по месту жительства с заполненной декларацией 3-НДФЛ, приложив справку 2-НДФЛ от работодателя.

Затем после проверки отчета налоговым органом (обычно в течение 2 месяцев), сотруднику необходимо написать заявление в налоговую на возврат излишне уплаченной суммы налога. Бланк заявления обычно выдают в самой налоговой. Налог возвращают только «по безналу», т.е.

на лицевой или карточный счет сотрудника (сберкнижка тоже подойдет). Налоговая перечислит сотруднику данную сумму в течение месяца со дня подачи данного заявления.

Второй способ. Налоговый кодекс позволяет зачесть сумму переплаты в счет предстоящих платежей по налогу. Право выбора — за сотрудником, получающим вычет. Если он согласен, то ему необходимо написать заявление на зачет излишне удержанного и уплаченного налога. Затем, при выдаче зарплаты за 2012 год, работодатель удержит налога меньше, погашая тем самым долг перед сотрудником по 2-НДФЛ.

Третий способ. Сложнее для работодателя, но проще для сотрудника. Сотрудник пишет заявление работодателю о возврате излишне удержанного налога. Работодатель обязан вернуть излишне удержанную сумму налога на карточку или лицевой счет сотрудника в течение 3х месяцев с момента подачи заявления сотрудником.

Возврат излишне удержанной суммы налога производится за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному работнику, так и по иным работникам. Если данной суммы недостаточно, чтобы вернуть сотруднику излишне удержанную сумму налога, то работодатель подает заявление о возврате излишне уплаченной суммы НДФЛв налоговую.

Вместе с заявлением на возврат излишне удержанной и перечисленной суммы налога работодатель представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ. На момент подачи заявления за работодателем должна числиться переплата по данному налогу. Переплата может быть в том случае, если работодатель при подаче справок 2 НДФЛ указал, что исчисленная сумма налога была меньше, чем удержанная и перечисленная. Если работодатель уже подал первичные справки 2-НДФЛ с неверными суммами, он должен подать корректирующие сведения по 2-НДФЛ. Налоговая возвращает излишне уплаченную сумму в течение месяца на расчетный счет работодателя. А работодатель возвращает излишне удержанную сумму налога работнику.

https://www.youtube.com/watch?v=slGxLo3W0h8

Налоговая и Минфин в своих письмах не возражают против того, чтобы работодатель вернул излишне удержанную сумму налога сотруднику «из своих средств» до того, как Налоговая вернет излишне уплаченный налог работодателю. Но это уже зависит от решения самого работодателя — насколько он лоялен к своим сотрудникам.

А теперь про налоговые вычеты 2013

С 2012 года вычеты снова изменились и действуют по сегодняшний день:

- Стандартный вычет на сотрудника в размере 400 руб. — будет отменен.

- Вычет на первого и второго ребенка — 1400 руб. в мес.

- Вычет на первого и второго ребенка одинокого родителя — 2800 руб. в мес.

- Вычет на первого и второго ребенка, или если один из родителей отказался от вычета — 2800 руб. в мес.

- Остальные вычеты остаются без изменений.

Статья актуальна на 01.06.2013

Видео:Работодатель должен вернуть работнику «избыточный» НДФЛСкачать

Заявление работодателю о возврате излишне уплаченного НДФЛ

Перечни документов для получения налоговых вычетов

Образец заявления на возврат НДФЛ

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Форма заявления о возврате излишне уплаченного налога

Полезные ссылки по теме

Перечни документов для получения налоговых вычетов

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены следующие перечни документов, которые вправе требовать налоговые органы для получения налогоплательщиком:

Этим же Письмом ФНС утвержден образец заявления на распределение имущественного налогового вычета между супругами, которое предоставляется в комплекте документов для получения стандартного, социального и (или) имущественного налогового вычета.

Скачать бланк заявления на возврат НДФЛ

(в формате Word 97-2003 ~ 38 Кб)

Образец заполнения заявления:

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@

В инспекцию ФНС России N 11 по г. Москве

от Иванова Ивана Ивановича

ИНН1 770102030405

проживающего(-ей) по адресу2: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

контактный телефон: 8 (916) 102 30 40

ЗАЯВЛЕНИЕ

На основании пункта 6 статьи 78 Налогового кодекса Российской Федерации прошу вернуть мне сумму излишне уплаченного в 20143 году налога на доходы физических лиц в размере4

| 50 000 руб. | (Пятьдесят тысяч руб.) | в связи с предоставлением мне | имущественного/социального |

| (цифрами) | (прописью) | (нужное подчеркнуть) |

налогового вычета по налогу на доходы физических лиц.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам5:

Наименование банка _________________________________________

ИНН _____________________ БИК ___________ КПП ______________

К/с _________________________ Р/с ____________________________

Лицевой счет налогоплательщика ______________________________

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 — Указывается при наличии

2 — Соответствует паспортным данным

3 — Соответствует году, за который представляется налоговая декларация

4 — Соответствует данным, указанным в представленной налоговой декларации

5 — Является обязательным для заполнения

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ

Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым:

- налоговый агент обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ;

- налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика;

- возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Вернуть НДФЛ наличными нельзя;

- за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата;

- возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.

Форма заявления на возврат излишне удержанного НДФЛ не установлена, она может быть такой:

Заявление на возврат НДФЛ, излишне удержанный налоговым агентом

Директору ООО «Ромашка»

от Иванова Ивана Ивановича

https://www.youtube.com/watch?v=Jer8zwLVkro

ИНН 770102030405

проживающего(-ей) по адресу1: 127381, г. Москва, ул. Открытая, д. 18, кв.

Когда налоговый агент не может вернуть излишне удержанный НДФЛ

Действия налогового агента по возврату налогоплательщику сумм излишне удержанного НДФЛ ограниченны следующими причинами и обстоятельствами:

Налоговый агент не сможет вернуть НДФЛ, если закончился налоговый период, в котором допущено излишнее удержание НДФЛ, и все расчеты по НДФЛ по истекшему году между налоговым агентом и налогоплательщиком завершены. В этом случае возврат НДФЛ будет осуществлять налоговая инспекция по месту регистрации налогоплательщика. Для этого налогоплательщику придется подать в налоговую инспекцию:

Налоговый агент не вправе вернуть налогоплательщику излишне удержанный НДФЛ в сумме, превышающей размер налога, подлежащего удержанию в течение текущего налогового периода. Ни зачет, ни возврат налоговым агентом суммы превышения невозможны. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.

Это обстоятельство ограничивает выбор способов возмещения излишне удержанного НДФЛ. Так, например, зачет переплаты НДФЛ предполагает наличие договорных взаимоотношений, выплату дохода и удержание НДФЛ. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ — осуществить возврат на счет налогоплательщика в банке.

Временное отсутствие денег на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении излишне удержанного НДФЛ. Налоговым кодексом предусмотрен механизм и для этого случая — обращение в налоговый орган.

В данном случае налоговый агент не имеет возможности вернуть излишне удержанный НДФЛ на банковский счет налогоплательщика. Ему доступен только зачет в счет предстоящих удержаний.

Информация размещена 21 февраля 2013 года. Дополнена — 16.10.2014

Полезные ссылки по теме «Образец заявления на возврат НДФЛ»

НДФЛ с наследства

Налоговая ответственность за непредставление документов

Ошибки при заполнении налоговой декларации 3-НДФЛ

Подтверждение статуса налогового резидента РФ

Когда и о чем надо сообщать в ФНС

Конвенция о международном обмене налоговой информацией

Личный кабинет налогоплательщика

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Как уплатить налоги через интернет

Должны ли дети платить налоги

Как получить отсрочку (рассрочку) по уплате налога

Налоговые проверки

Что должна содержать жалоба налоговую инспекцию

Как вернуть сотруднику излишне удержанный НДФЛ

Заявление на возврат суммы излишне уплаченного НДФЛ

Не исключена ситуация уплаты НДФЛ в большем объеме, чем требуется. В этом случае можно вернуть сумму налога, уплаченную свыше необходимой.

В этом материале вы найдете ответы на самые актуальные вопросы этой темы. Какой срок подачи заявления о возврате суммы излишне уплаченного НДФЛ в 2018 году? В какие сроки производится возврат переплаты по этому налогу? Какой бланк документа необходимо заполнять с 31 марта 2018 года? Также на этой странице можно скачать заявление на возврат излишне уплаченного НДФЛ 2018 года.

Видео:Возврат излишне удержанного НДФЛ в 1С Бухгалтерия 8.3Скачать

Образец заявления на возврат НДФЛ

НДФЛ 15%. Прогрессивная шкала

Налог на проценты по вкладам

Налоговый контроль счетов

Почему льготы носят заявительный характер

НДФЛ с наследства

Налоговая ответственность за непредставление документов

Подтверждение статуса налогового резидента РФ

Когда и о чем надо сообщать в ФНС

Конвенция о международном обмене налоговой информацией

Личный кабинет налогоплательщика

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Как уплатить налоги через интернет

Должны ли дети платить налоги

Как получить отсрочку (рассрочку) по уплате налога

Налоговые проверки

Что должна содержать жалоба налоговую инспекцию

🔍 Видео

Как вернуть НДФЛ через работодателя? #Договор78Скачать

Возврат излишне или ошибочно оплаченных налогов на счет в банке для ИПСкачать

Возврат переплаты по НДФЛ - порядок действийСкачать

Возврат излишне уплаченного налогаСкачать

Заявление на имущественный налоговый вычет для декларации 3-НДФЛ: образец заявления на возврат НДФЛСкачать

Как иностранцу вернуть налог НДФЛ по патенту? | Договор78Скачать

Как вернуть переплату по налогам?Скачать

Можно ли не возвращать излишне выплаченную зарплату?Скачать

излишне удержанный НДФЛСкачать

Заявление на возврат НДФЛСкачать

Заявление на перекидку излишне уплаченной суммы налога или возврат на банковский счетСкачать

Как иностранцам вернуть НДФЛ?Скачать

Имущественный вычет и возврат НДФЛ у работодателяСкачать

Вычет на детей и стандартный вычет на себя в личном кабинете: заполнение декларации 3-НДФЛСкачать

Заявление о возврате налоговой переплаты, выбор суда по договору, двойной «детский» вычетСкачать