- Казначейское уведомление

- Статья 220. Уведомление о бюджетных ассигнованиях

- Уточняющее письмо в ифнс о назначении платежа

- Отражение в учете Уведомления об уточнении операций клиента

- Отражение внебанковской операциив бухгалтерском учете

- Отражение внебанковской операции в отчетности

- Уведомление об уточнении вида и принадлежности платежа

- Скачать образец документа

- Уточнение кассовых расходов и невыясненных поступлений

- Можно ли уточнить кассовый расход?

- условия

- Заполнение Уведомления по форме 0531809

- Уточнение платежа: как провести в учете и отразить в программе

- Как отразить корректировку кассовых выплат в учете

- Как отразить корректировку кассовых выплат в программе

- Исправляем ошибки в назначении платежа

- Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

- Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

- Как исправить налоговый платеж

- Образец письма о неверном назначении платежа в ИФНС

- Образец письма о верном назначении платежа в налоговую

- Сколько нужно хранить

- Можно ли оспорить изменение платежа

- Обращение в налоговую

- 📺 Видео

Видео:Урок # 4.1. Уведомление об уточнении на основании запроса на выяснение принадлежности платежаСкачать

Казначейское уведомление

УВЕДОМЛЕНИЕ N ____ об уточнении вида и принадлежности платежа———-¬ ¦ Коды ¦ +———+ Форма по КФД ¦ 0531809 ¦ +———+ от «__» ____________ 20__ г.

Дата ¦ ¦ +———+ Получатель бюджетных ¦ ¦ средств, ¦ ¦ администратор доходов ¦ ¦ бюджета, ¦ ¦ администратор ¦ ¦ источников ¦ ¦ финансирования по Сводному ¦ ¦ дефицита бюджета _____________________________ реестру ¦ ¦ +———+ Главный распорядитель ¦ ¦ бюджетных средств, ¦ ¦ главный администратор ¦ ¦ доходов бюджета, ¦ ¦ главный ¦ ¦ администратор ¦ ¦ источников ¦ ¦ финансирования ¦ ¦ дефицита бюджета _____________________________ Глава по БК ¦ ¦ +———+ Наименование бюджета _____________________________ ¦ ¦ +———+ Номер ¦ ¦ лицевого ¦ ¦ Финансовый орган _____________________________ счета ¦ ¦ +———+ Кому: ¦ ¦ Федеральное ¦ ¦ казначейство, орган ¦ ¦ Федерального ¦ ¦ казначейства _____________________________ по КОФК ¦ ¦ +———+ Плательщик _____________________________ ИНН ¦ ¦ +———+ КПП ¦ ¦ +———+ Паспортные данные ¦ ¦ плательщика _____________________________ ¦ ¦ +———+ Номер ¦ ¦ банковского ¦ ¦ счета ¦ ¦ плательщика ¦ ¦ +———+ Номер ¦ ¦ запроса ¦ ¦ +———+ Дата ¦ ¦ запроса ¦ ¦ +———+ Единица измерения: руб. по ОКЕИ ¦ 383 ¦ L———-—————————————————————————————————- Реквизиты платежного документа —-T————T——T—-T——————————————T——T———-T———— N ¦наименование¦номер¦дата¦ получатель ¦сумма¦назначение¦примечание п/п¦ ¦ ¦ ¦ ¦ ¦ платежа ¦ ¦ ¦ ¦ +————T—T—T——T—T————+ ¦ ¦ ¦ ¦ ¦ ¦наименование¦ИНН¦КПП¦ОКАТО¦код¦ код цели ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по ¦ субсидии ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦БК ¦(субвенции)¦ ¦ ¦ —-+————+——+—-+————+—+—+——+—+————+——+———-+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 —-+————+——+—-+————+—+—+——+—+————+——+———-+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+————+——+—-+————+—+—+——+—+————+——+———-+———— ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+————+——+—-+————+—+—+——+—+————+——+———-+————Номер страницы ___ Всего страниц ___Форма 0531809, с. 2Номер Уведомления об уточнении вида и принадлежности платежа __________ от «__» _____________ 20__ г.

——————————————————————————— Изменить на реквизиты: ——T——————————————————T——T————— N ¦ получатель ¦сумма¦ назначение п/п ¦ ¦ ¦ платежа +————T—T—T——T——T——————-+ ¦ ¦наименование¦ИНН¦КПП¦ОКАТО ¦ код ¦ код цели субсидии ¦ ¦ ¦ ¦ ¦ ¦ ¦по БК¦ (субвенции) ¦ ¦ ——+————+—+—+——+——+——————-+——+————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ——+————+—+—+——+——+——————-+——+————-¬ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+————+—+—+——+——+——————-+——+————-+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ——+————+—+—+——+——+——————-+——+—————

Руководитель ———————————————————————¬ (уполномоченное лицо) _____________ ___________ ______________ ¦Отметка Федерального казначейства, органа Федерального казначейства¦ (должность) (подпись) (расшифровка ¦ о принятии Уведомления об уточнении вида ¦ подписи) ¦ и принадлежности платежа ¦ ¦ ¦ Ответственный ¦Руководитель (уполномоченное ____________ __________ ____________ ¦ исполнитель _____________ ___________ ______________ ¦лицо) (должность) (подпись) (расшифровка ¦ (должность) (подпись) (расшифровка ¦Ответственный подписи) ¦ подписи) ¦исполнитель ____________ __________ ____________ _____________ ¦ ¦ (должность) (подпись) (расшифровка (телефон) ¦ «__» _______________ 20__ г. _____________________ ¦ подписи) ¦ телефон ¦ ¦ ¦»__» _________ 20__ г. ¦ L———————————————————————

Номер страницы ___ Всего страниц ___

См. данную форму в MS-Word. ОБРАЗЕЦ Руководителю ______________________________ (должность руководителя (заместителя руководителя) территориального органа ПФР, Ф.И.О.

) Заявление N ___ об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов Плательщик страховых взносов ______________________________________________ (полное наименование организации (обособленного подразделения); Ф.И.О. индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем)

| регистрационный номер в органе контроля за уплатой страховых взносов |

| ИНН |

| КПП (при наличии) |

| Адрес местонахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем |

В соответствии с ч. 8 ст. 18 Федерального закона от 24.07.

2009 N 212-ФЗ просит уточнить следующие реквизиты по платежному документу (поручению) на уплату (перечисление) страховых взносов (пеней, штрафов) от «__» _________ 20__ г. N ____ на сумму _____ руб.

по КБК ______ на день фактической уплаты (перечисления) страховых взносов и отнести платеж указанного платежного документа по следующим значениям показателей:

| Наименование показателя | Правильные значения показателя |

| ИНН плательщика (60) | |

| КПП плательщика (102) | |

| Статус плательщика страховых взносов (поле 101) | |

| КБК (104) | |

| Основание платежа (поле 106) | |

| Отчетный (расчетный) период (поле 107) | |

| Тип платежа (поле 110) |

Приложение: платежный документ (поручение) на уплату (перечисление) страховых взносов (пеней, штрафов) от «__» ________ 20__ г. N ____________.

Руководитель организации (обособленного подразделения); индивидуальный предприниматель, физическое лицо, не признаваемое индивидуальным предпринимателем: _____________ ______________ _______________ ______________________ (должность) (Ф.И.О.) (подпись) (контактный телефон) «__» _______ 20__ г. М.П.

Отметки сотрудника территориального органа ПФР Вх. N ____ от «__» _________ 20__ г. (входящие номер и дата, присвоенные территориальным органом ПФР) Денежные средства в уплату страховых взносов (пеней, штрафов) по платежному документу (поручению) N ___ от «__» ________ 20__ г.

зачислены на счет Федерального казначейства «__» _______ 20__ г. _______________________________ ______________ ______________ Должность сотрудника (Ф.И.О.) (подпись) территориального органа ПФР

Статья 220. Уведомление о бюджетных ассигнованиях

В течение 10 дней со дня утверждения сводной бюджетной росписи орган, исполняющий бюджет, доводит показатели указанной росписи до всех нижестоящих распорядителей и получателей бюджетных средств.

Доведение показателей сводной бюджетной росписи осуществляется в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.

Уведомление о бюджетных ассигнованиях не предоставляет права принятия обязательств по осуществлению расходов бюджета и платежей.

https://www.youtube.com/watch?v=5lZyyvLYcPg

Изменение объемов бюджетных ассигнований, доведенных в уведомлениях о бюджетных ассигнованиях, возможно лишь в случаях и пределах, которые установлены настоящим Кодексом.

Уполномоченный исполнительный орган и распорядители бюджетных средств обязаны довести до всех нижестоящих распорядителей и получателей бюджетных средств уведомления об изменении бюджетных ассигнований в течение 15 дней со дня принятия решения об их изменении.

Распорядителям и получателям бюджетных средств для составления сметы доходов и расходов необходима информация о количестве средств, которые будут выделены для осуществления их функционирования и развития.

Комментируемой статьей установлена обязанность органа, исполняющего бюджет, в течение 10 дней со дня утверждения сводной бюджетной росписи довести показатели данной росписи до всех нижестоящих распорядителей и получателей бюджетных средств.

Несвоевременное доведение до получателей бюджетных средств уведомлений о бюджетных ассигнованиях является основанием применения мер принуждения за нарушение бюджетного законодательства РФ (ст. 283 БК РФ).

Бюджетные ассигнования — это средства бюджетов разных уровней, направляемые на развитие экономики, финансирование социально-культурных мероприятий, оборону страны, содержание органов государственной власти и управления. Бюджетные ассигнования обязательно предусмотрены в бюджетной росписи.

Доведение показателей сводной бюджетной росписи осуществляется в форме уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.

Порядок организации работы по доведению через органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета утвержден приказом Минфина РФ.

В соответствии с этим приказом Главное управление Федерального казначейства на основе утвержденных Департаментом бюджетной политики Минфина РФ сводной бюджетной росписи и лимитов бюджетных обязательств осуществляет доведение до главных распорядителей объемов бюджетных ассигнований на финансовый год.

Документарно данная операция оформляется составлением и передачей главному распорядителю казначейского уведомления утвержденной формы. Казначейское уведомление может быть сформировано в полном или сокращенном формате. Казначейское уведомление полного формата составляется не реже четырех раз в год.

В казначейском уведомлении полного формата указываются суммы по всем целевым направлениям расходов федерального бюджета и лимитов бюджетных обязательств с выделением текущих изменений лимитов бюджетных обязательств в разрезе функциональной и экономической классификации. Объемы финансирования расходов доводятся Главным управлением Федерального казначейства до главных распорядителей исходя из того, что объемы финансирования расходов с начала года не должны превышать лимитов бюджетных обязательств на год. Казначейское уведомление сокращенного формата может составляться в течение текущего квартала финансового года. В казначейском уведомлении сокращенного формата указываются по кодам функциональной и экономической классификации суммы лимитов бюджетных обязательств и объемов финансирования расходов, подлежащие изменению в соответствии с данным казначейским уведомлением. Изменение лимитов бюджетных обязательств и (или) изменение объемов финансирования расходов главным распорядителем оформляется Главным управлением Федерального казначейства очередным казначейским уведомлением.

Распорядители и получатели, находящиеся в ведении главного распорядителя, уведомляются расходными расписаниями о распределении главным распределителем лимитов бюджетных обязательств и объемов финансирования расходов. Расходные расписания оформляются главным распорядителем по каждому из находящихся в его ведении распорядителю и получателю.

Вписываем должность, подпись и расшифровку подписи того лица, который имеет право подписывать заявления в налоговую (например: директор, главбух и т.д.). 3. Если организация не отказалась от печати официально, то ставим е на заявление.

Составлять ли заявление, если ошибка в коде ОКТМО, прочитайте в статье «Нужно ли уточнять ошибочный ОКТМО в платежках на уплату страховых взносов».

Образец заявления на уточнение КБК в налоговую 2018 Скачать чистый бланк заявления на уточнение КБК в ИФНС 2018 Скачать заполненный образец заявления на уточнение КБК в ИФНС 2018 Как оформить копию платежного поручения к заявлению об уточнении КБК в 2018 году К заявлению об уточнении КБК в налоговую в 2018 году, образец которого можно скачать и посмотреть выше, необходимо приложить копию платежки, где был неверно указан реквизит.

Уточняющее письмо в ифнс о назначении платежа

В обязательном порядке образец письма о назначении платежа должен содержать:

- сведения, позволяющие однозначно понять, в чем именно заключена ошибка;

- информацию о заявителе по вопросу уточнения платежа;

- правильные реквизиты, которые следует применить;

- указание на копию ошибочно/предположительно ошибочно оформленной платежки, по которой налог был перечислен первоначально.

Далее представлен образец письма об уточнении платежа. Общество с ограниченной ответственностью «Гуру»105318, г.

Видео:Банк. Запрос и Уточнение вида платежа.wmvСкачать

Отражение в учете Уведомления об уточнении операций клиента

Для уточнения невыясненных поступлений на лицевой счет учреждения, например, при неверно указанном КОСГУ, бюджетные и автономные учреждения должны представить в орган Федерального казначейства Уведомление об уточнении операций клиента.

В статье методисты фирмы «1С» рассматривают вопросы, связанные с отражением данного документа в бухгалтерском учете и отчетности в программе «1С:Бухгалтерия государственного учреждения 8».

Уведомление об уточнении операций клиента (ф.

0531852) применяется бюджетными и автономными учреждениями, у которых лицевые счета открыты в органах Федерального казначейства.

Согласно пункту 15 Порядка проведения территориальными органами Федерального казначейства кассовых выплат за счет средств бюджетных учреждений (утв. приказом Казначейства России от 29.10.2010 № 16н):

«Клиент вправе в течение финансового года представить в орган Федерального казначейства Уведомление об уточнении операций клиента (ф. 0531852), далее — Уведомление, для уточнения кодов КОСГУ (кодов КОСГУ и (или) кодов субсидии), по которым операции были отражены на лицевом счете клиента (лицевом счете клиента для учета операций со средствами ОМС, отдельном лицевом счете клиента).

Орган Федерального казначейства на основании представленного клиентом Уведомления формирует Справку.

Указанные Уведомление и Справка являются основанием для проведения органом Федерального казначейства уточняющей операции без списания-зачисления средств на счете по учету средств клиентов и для отражения ее на лицевом счете клиента (лицевом счете клиента для учета операций со средствами ОМС, отдельном лицевом счете клиента)».

В программе «1С:Бухгалтерия государственного учреждения 8» для формирования Уведомления об уточнении операций клиента (ф. 0531852) применяется одноименный документ.

https://www.youtube.com/watch?v=-UOJPI1hyeY

Форма 0531852 — это казначейский документ — основание для отражения внебанковских операций на лицевом счете учреждения. В Уведомлении отражаются только старые — неверные данные и новые — исправленные.

Следует отметить, что в бухгалтерском учете учреждения код КОСГУ забалансовых счетов учета денежных средств 17 «Поступление денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» однозначно связан с корреспондирующим счетом расчетов. Например, если при отражении доходов от реализации КЭК операции — 130 «Доходы от оказания платных услуг», то корреспондирующий счет — 205.31 «Расчеты с плательщиками доходов от оказания платных работ, услуг».

При изменении КЭК операции, например, на 180 «Прочие доходы», необходимо изменить и корреспондирующий счет — на 205.81 «Расчеты с плательщиками прочих доходов».

Поэтому при проведении документа Уведомление об уточнении операций клиента не предусмотрено формирование бухгалтерских записей.

Отражение внебанковской операциив бухгалтерском учете

По правилам бухгалтерского учета (пункт 18 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н) исправление ошибочных записей оформляется по способу «Красное сторно» и дополнительной — правильной бухгалтерской записью.

Для исправления ошибочных записей в программе «1С:Бухгалтерия государственного учреждения 8» применяется документ Сторно.

По получении Выписки из лицевого счета, в которой отражена внебанковская операция, оформленная Справкой (ф. 0504833), сформированной ОФК на основании соответствующего Уведомления, надо сторнировать соответствующий документ Кассовое поступление — на основании документа Кассовое поступление по ошибочному КОСГУ ввести документ Сторно.

Рассмотрим оформление документа Сторно на конкретном примере. Предположим, что доходы от реализации излишнего имущества были ошибочно зачислены по КОСГУ 130. Операция была отражена в программе документом Кассовое поступление, КОСГУ операции — 130 «Доходы от оказания платных услуг», корреспондирующий счет 205.31 «Расчеты с плательщиками доходов от оказания платных работ, услуг» (рис. 1).

Рис. 1

При проведении документа Кассовое поступление были сформированы бухгалтерские записи по поступлению денежных средств в корреспонденции со счетом 205.31 и по забалансовому счету 17.01 «Поступление денежных средств на счета учреждения», по КОСГУ 130.

При обнаружении ошибки на основании документа Кассовое поступление следует ввести документ Сторно. В документе Сторно будут отражены бухгалтерские записи из документа-основания со знаком «минус». Непосредственно в этом же документе Сторно можно ввести дополнительные исправительные записи.

Удобно ввести исправительные записи копированием строк, которые надо исправить (рис. 2). В примере в строке 3 (копии строки 2) надо изменить код КОСГУ счета 17.01 на 410 и убрать знак «минус» перед суммой, в строке 4 (копии строки 1) надо указать соответствующий КОСГУ 410 аналитический счет счета расчетов — 205.71 и также убрать знак «минус» перед суммой.

Рис. 2

Согласно пункту 18 Инструкции № 157н «дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой (ф.

0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен». Поэтому из документа Сторно следует распечатать Справку ф.

0504833 (кнопка Справка ф. 0504833).

Отражение внебанковской операции в отчетности

Для сверки данных с Выпиской из лицевого счета в стандартном отчете Оборотно-сальдовая ведомость по счету 17.01 (18.01) следует установить период, соответствующий периоду, за который надо сверить данные.

https://www.youtube.com/watch?v=-UOJPI1hyeYu0026t=4s

В Панели настроек отчета, надо установить следующие настройки:

- в поле Группировка включить флажок в строке КЭК;

- в поле Отбор установить отбор по соответствующему лицевому счету.

В программе «1С:Бухгалтерия государственного учреждения 8» по счету 17 (18) ведется аналитический учет по субконто Разделы лицевых счетов. Чтобы установить отбор по лицевому счету, надо добавить новый отбор Разделы лицевых счетов.Владелец.

Для этого в строке Разделы лицевых счетов с помощью кнопки выбора открыть форму выбора поля, в ней раскрыть ветку Разделы лицевых счетов, в которой выбрать поле Владелец и нажать кнопку ОК. В поле Отбор в строке Разделы лицевых счетов.Владелец выбрать лицевой счет, по которому следует получить данные. Сформировать отчет.

В сформированном отчете будут представлены данные о движениях по выбранному лицевому счету, детализированные по КОСГУ.

В условиях нашего примера, в отчете Оборотно-сальдовая ведомость по счету 17.

01 (с группировкой по КЭК и отбором по лицевому счету) по строке с КЭК «130» будет пусто, по строке с КЭК «410» — остаток в сумме поступивших доходов (рис. 3).

При расшифровке строки с КЭК «130» формируется отчет Карточка счета, в котором отражены записи по КЭК «130», сформированные документами Кассовое поступление и Сторно.

Рис. 3

Данные операции отражаются в отчете Справка по движению денежных средств аналогично: по строке с КЭК «130» — пусто, по строке с КЭК «410» — остаток в сумме поступивших доходов. При расшифровке строки с КЭК «130» по регистратору формируется отчет, в котором отражены сторнируемый документ Кассовое поступление и документ Сторно.

В отчете Журнал операций №2 с безналичными денежными средствами по документу Сторно будут сформированы 2 строки: по сторнированию оборота по счету 205.31 и поступление по счету 205.71.

Видео:3.1 Уточнение платежаСкачать

Уведомление об уточнении вида и принадлежности платежа

Тип документа: Уведомление

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 12,4 кб

Скачать образец документа

- Уведомление: образцы (Полный перечень документов)

- Поиск по фразе «Уведомление» по всему сайту

- «Уведомление об уточнении вида и принадлежности платежа».doc

Занесено в базу

Внесены исправления в

- Календарь праздников и выходных на 2021 год

- Регистрация малого бизнеса полезно

- Как самостоятельно составить договор

- Таблица кодов ОКВЭД

У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа, база договоров пополняется регулярно. В нашей базе более 5000 договоров и документов различного характера. Если вами замечена неточность в любом договоре, либо невозможность функции “скачать” какого-либо договора, обратитесь по контактным данным. Приятного времяпровождения!

Сегодня и навсегда — загрузите документ в удобном формате! Уникальная возможность скачать любой документ в DOC и PDF абсолютно бесплатно. Многие документы в таких форматах есть только у нас. После скачивания файла нажмите Спасибо», это помогает нам формировать рейтинг всех документов в базе.

Уточнение кассовых расходов и невыясненных поступлений

Бюджетные учреждения иногда допускают ошибки при оформлении платежных документов на перечисление платежей за оказанные услуги, полученные товары и др.

Например, они неверно указывают код операций сектора государственного управления, целевую статью или вид расхода. Ситуация эта не критична.

В течение текущего финансового года возможно внесение уточнений в учетные записи на лицевом счете получателя средств. О том, как и когда это можно сделать, мы поговорим в данной статье.

Можно ли уточнить кассовый расход?

Да, это возможно. Пунктом 2.5.3 Порядка N 8н установлено, что бюджетное учреждение вправе уточнить операции по кассовым выплатам и (или) коды бюджетной классификации, по которым данные операции ранее были отражены на его лицевом счете.

https://www.youtube.com/watch?v=5heqHjmUiUE

Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов РФ и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов РФ и муниципальных образований по исполнению соответствующих бюджетов, утв. Приказом Федерального казначейства от 10.10.2008 N 8н.

Примечание. Уточнение произведенных кассовых расходов возможно только в пределах текущего финансового года.

условия

Внесение уточнений в учетные записи в части изменения кодов бюджетной классификации по произведенным бюджетным учреждением кассовым выплатам возможно в определенных случаях.

Во-первых, уточнить кассовые расходы можно при изменении принципов назначения или структуры кодов бюджетной классификации на основании нормативных правовых актов Минфина или финансовых органов субъектов РФ (муниципальных образований) в соответствии с полномочиями, установленными Бюджетным кодексом, то есть в случаях, когда в бюджетную классификацию вносятся дополнения либо классификация, по которой ранее были произведены расходы, изменяется.

Во-вторых, уточнить кассовые расходы можно при ошибочном указании получателем бюджетных средств (далее — получатель), администратором источников финансирования дефицита бюджета (далее — администратор источников финансирования) в заявке на кассовый расход (на получение наличных денег) или финансовым органом в расчетном документе кода бюджетной классификации, на основании которого была отражена кассовая выплата на их лицевом счете, в случае если данная ошибка не влечет возникновения нового бюджетного обязательства.

Еще одним условием внесения исправительных записей является наличие:

— на лицевом счете получателя — свободного остатка лимитов бюджетных обязательств и предельных объемов финансирования по коду бюджетной классификации, на который кассовые выплаты должны быть отнесены;

— на лицевом счете администратора источников финансирования — свободного остатка бюджетных ассигнований по коду бюджетной классификации, на который кассовые выплаты должны быть отнесены, после проведения процедур санкционирования оплаты денежных обязательств в соответствии с Порядком, утвержденным Приказом Минфина России от 01.09.2008 N 87н, или соглашением об осуществлении ОФК отдельных функций по исполнению бюджета субъекта РФ (местного бюджета) при кассовом обслуживании им исполнения бюджета, заключенным между ОФК и высшим исполнительным органом государственной власти субъекта РФ (местной администрацией муниципального образования).

Заполнение Уведомления по форме 0531809

В наименовании формы уведомления указывается его номер, который присваивается бюджетным учреждением (например, Уведомление об уточнении вида и принадлежности платежа N 5).

В заголовочной части формы уведомления указывается дата, на которую оно сформировано (например, от 19 марта 2010 г.), с одновременным ее отражением в кодовой зоне в формате «день, месяц, год» (19.03.2010).

Для справки. Клиенты, являющиеся участниками бюджетного процесса федерального уровня, указывают свой код согласно сводному реестру (например, 82275).

3. Строка «Наименование бюджета». По ней указывают:

— федеральный бюджет — клиенты, являющиеся участниками бюджетного процесса федерального уровня;

— наименование соответствующего бюджета — клиенты, являющиеся участниками бюджетного процесса субъекта РФ, муниципального образования.

4. Строка «Финансовый орган». По ней указывают:

— Министерство финансов Российской Федерации — клиенты, являющиеся участниками бюджетного процесса федерального уровня;

— наименование финансового органа соответствующего бюджета — клиенты, являющиеся участниками бюджетного процесса субъекта РФ, муниципального образования.

6. Строка «Плательщик». По ней указывается наименование учреждения, организации-плательщика в соответствии с полученным ОФК в качестве приложения к выписке из лицевого счета расчетным документом, с отражением в кодовой зоне их ИНН и КПП, а также номера лицевого счета плательщика.

https://www.youtube.com/watch?v=5heqHjmUiUEu0026t=209s

Обратите внимание! Строку «Паспортные данные плательщика» учреждения, организации-плательщики не заполняют. Данная строка заполняется, когда плательщиком выступает физическое лицо.

— в графе 1 — порядковый номер записи;

Видео:3.2. Уточтение платежка - реестр ЕД108Скачать

Уточнение платежа: как провести в учете и отразить в программе

В хозяйственной деятельности учреждения случаются ситуации, когда кассовая выплата проведена по некорректным кодам бюджетной классификации. Независимо от причины выбора неправильного кода бюджетной классификации, он должен быть уточнен, а в учете должны найти свое отражение соответствующие исправления.

В статье мы рассмотрим, как провести в учете и отразить в программе уточняющие операции по кассовым выплатам.

Как отразить корректировку кассовых выплат в учете

Порядок казначейского обслуживания бюджетов, поступлений в бюджеты бюджетной системы РФ, операций со средствами, поступающими во временное распоряжение, средствами бюджетных и автономных учреждений утвержден приказом Федерального казначейства от 14.05.2020 № 21н (далее – Порядок № 21н).

Для уточнения операций по казначейским счетам и кодов бюджетной классификации РФ, а также кодов субсидии, по которым операции были отражены на лицевом счете бюджетного (автономного) учреждения, в территориальный орган Федерального казначейства представляются:

- Уведомление об уточнении вида и принадлежности платежа по форме согласно приложению № 24 к Порядку № 21н (код формы по КФД 0531809);

- или Уведомление об уточнении операций клиента по форме согласно приложению № 25 к Порядку № 21н (код формы по КФД 0531852).

Уточнению подлежат только операции текущего года (п.п. 40, 66 Порядка № 21н).

Пунктом 40 Порядка № 21н предусмотрены следующие случаи уточнения операций по казначейским платежам:

- При изменении на основании нормативных правовых актов Минфина России, финансовых органов субъектов (муниципальных образований) РФ или органов управления государственными внебюджетными фондами принципов назначения, структуры кодов бюджетной классификации РФ;

- При ошибочном указании кода бюджетной классификации РФ.

Напомним, что ошибкой считается пропуск и (или) искажение, возникшее при ведении учета и (или) формировании отчетности в результате неправильного использования или не использования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н, далее – Стандарт «Учетная политика, оценочные значения и ошибки»).

Еще по теме: КВР 247: перенос остатков в учете и в 1С:БГУ 8

Ошибки исправляются в учете дополнительной бухгалтерской записью либо бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью (п. 28 Стандарта «Учетная политика, оценочные значения и ошибки»).

Как правило, применение некорректного кода бюджетной классификации при осуществлении платежа связано с ошибкой.

Следовательно, кассовые выплаты могут уточняться в учете путем корректировки первоначальных операций способом «Красное сторно» и оформлением верных проводок дополнительной бухгалтерской записью.

Аналогичным образом могут корректироваться выплаты, связанные с изменением механизма применения кодов бюджетной классификации.

Вместе с тем, инструкции по ведению учета не содержат порядок уточнения кассовых выплат. Поэтому, операции по уточнению платежа следует согласовать с учредителем (ГРБС).

Отметим, что в казначейской выписке уточняющие операции отражаются путем выбытия/зачисления средств на счете 0 307 12 000 «Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание» (п.

19 инструкции по применению плана счетов казначейского учета, утв. приказом Минфина России от 30.11.2015 № 184н).

Однако это не говорит о том, что в бюджетном (бухгалтерском) учете уточняющие операции должны отражаться как кассовое поступление/выбытие.

Дело в том, что в законодательстве нет требования о соответствии казначейского и бюджетного (бухгалтерского) учета.

Кроме того, если отражать уточняющие операции путем кассового поступления/выбытия возникают дополнительные обороты в Сведениях по дебиторской и кредиторской задолженности учреждения (ф.ф.

0503169, 0503769), а также в разделе 3 Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737), которых в действительности нет. Поэтому, на наш взгляд, такой вариант отражения уточняющих операций представляется менее предпочтительным.

Как отразить корректировку кассовых выплат в программе

В программе 1С:БГУ 8 ред. 2.0 есть возможность сформировать печатную форму Уведомления об уточнении вида и принадлежности платежа (ф. 0531809) и Уведомления об уточнении операций клиента (ф. 0531852) (Денежные средства – Расчетно-платежные документы – Прочие документы).

Однако данные документы не формируют проводок.

https://www.youtube.com/watch?v=PNVgCIZEusU

Для отражения уточняющих операций в программе 1С:БГУ 8 ред. 2.0 может использоваться документ Сторно. Его можно ввести на основании ранее сформированного платежного документа (Заявки на кассовый расход, Платежного поручения) либо в разделе Учет и отчетность – Сторно.

Пример. Бюджетное учреждение заключило договор на капитальный ремонт здания, не изменяющий его стоимость. Условиями договора предусмотрен аванс в размере 325 800 руб.

Учреждение ошибочно перечислило аванс за капитальный ремонт по КВР 244. В казначейство представлено Уведомление об уточнении операций клиента (ф. 0531852). В результате уточнения платеж проведен по КВР 243.

В учете отражены уточняющие операции.

В документе Сторно на закладке Сторнируемые проводки отражаются сторнируемые операции (в данном случае – сторно КВР 244).

На закладке Исправительные проводки отражаются верные корреспонденции (в данном случае – дополнительные бухгалтерские записи по КВР 243).

Видео:Как заполнить Бухсправку об ошибке в КВРСкачать

Исправляем ошибки в назначении платежа

Письмо об изменении назначения платежа — это уведомление контрагента об исправлении допущенной ошибки при оформлении перевода денежных средств.

Важно оформить документ правильно, чтобы было ясно, где допущена ошибка и каким образом она исправляется.

Также крайне важно соблюдать сроки хранения документа и не использовать его неоправданно часто, чтобы избежать претензий налоговых органов.

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки.

Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты.

В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Неправильный договор | Да | Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

|

| Неправильное наименование товара или услуги | Не обязательно | При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

| Ставка НДС | Нет | Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

https://www.youtube.com/watch?v=PNVgCIZEusUu0026t=530s

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами.

Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции.

Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Обращение в налоговую

📺 Видео

Банк Запрос и Уточнение вида платежа wmvСкачать

#3 УведомленияСкачать

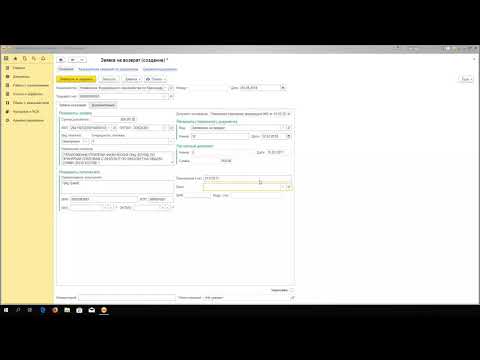

5. Создание документов уведомление на основании уведомления и заявка на возвратСкачать

НДФЛ, уведомление в 2023 г.Скачать

Урок # 3.1. Уточнение платежа в программе «ГС:Администратор доходов бюджета»Скачать

КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ 1110355 НА ЕНС ПО УСН В ЛИЧНОМ КАБИНЕТЕ ИП В 2023 ГОДУСкачать

Как подать уведомление о начале осуществления отдельных видов работ и услуг? (Видеоинструкция)Скачать

3.3. Уточтение платежка - заявление на возвратСкачать

Почему необходимо отвечать на уведомления и извещения НК?Скачать

Урок # 3.2. Уточтение "платежка - реестр ЕД108" в программе «ГС:Администратор доходов бюджета»Скачать

ПРИМЕР ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ НА УСН ДЛЯ ИПСкачать

Сдача отчетности через сервис налоговой. Настройка отправки. Первая отправка декларации через ИФНС.Скачать

Администрирование доходов бюджета в 1С:Бухгалтерия гос.учрежденияСкачать

24 12 19 Администрирование доходов ОИВ МССкачать

СУФД часть 1, запуск и работа с приложением, создание платежекСкачать