- Лимиты бюджетных обязательств — это… Учёт лимитов бюджетных обязательств

- Классификация бюджетных обязательств

- Механизм распределения бюджетных обязательств

- Блокировка бюджетных ассигнований

- Функции казначейства

- Роль казначейства в Российской Федерации

- Отчет о бюджетных обязательствах

- Может ли денежное обязательство быть больше бюджетного

- Консультация юриста

- Лимиты бюджетных обязательств: как принять и распределить на госзакупки

- Что такое ЛБО

- Порядок утверждения и изменения ЛБО

- Порядок доведения лимитов

- Размер и распределение лимитов обязательства бюджетной организации

- Определение понятия бюджетных обязательств

- Что относится к ассигнованиям

- Разница в понятиях

- Распределение лимитов

- Порядок и сроки доведения и принятия

- Правила учета

- Особенности применения

- 📽️ Видео

Видео:Постановка на учет бюджетных обязательств в реестре контрактовСкачать

Лимиты бюджетных обязательств — это… Учёт лимитов бюджетных обязательств

Денежные средства налогоплательщиков, поступающие в государственный бюджет, в дальнейшем распределяются по целевым нуждам в пользу населения и общества в целом. Как организован процесс предоставления бюджетных ассигнований, мы и рассмотрим в статье ниже.

Классификация бюджетных обязательств

Лимиты бюджетных обязательств – это определенная сумма денежных средств, выделенная правительственными органами на покрытие социальных выплат, а также расходов на благоустройство территорий в отведенный промежуток времени. Иными словами, те денежные средства, которые государство обязано реализовать на благо общества.

Лимиты бюджетных обязательств – это совокупная составляющая казначейских ассигнований. А последние классифицируются следующим образом:

- покрытие социальных потребностей населения;

- закупка товаров и услуг муниципального характера;

- инвестиции бюджетного характера негосударственным юридическим организациям;

- трансферты межбюджетного характера;

- оказание помощи представителям международного права в форме благотворительности;

- погашение долга муниципального характера;

- исполнение судебных решений, в которых государство РФ выступает в качестве ответчика относительно причиненного морального или физического ущерба.

Механизм распределения бюджетных обязательств

Лимиты бюджетных обязательств – это предмет государственного имущества, поэтому к вопросу их распределения казначейство подходит комплексно и с высокой степенью ответственности.

Для начала осуществляется роспись потребностей высшим органом – Министерством финансов, после полученные данные доводятся до ведома казначейства. На протяжении трех последующих рабочих дней последнее делает рассылку уведомлений административным органам на местах. Такая же схема действует и при получении средств казначейством от Министерства финансов РФ.

В том случае, если на начало нового года бюджетная роспись по каким-либо причинам не была составлена, высший орган доводит до ведома окружных центров информацию по вышеописанному механизму.

При этом в предоставленных Минфином данных должна быть ссылка периода, на который будет осуществлена отсрочка или уменьшение лимитов бюджетных обязательств, после чего производится отзыв заявленных ассигнований.

Блокировка бюджетных ассигнований

Иногда на этапе распределения перечислений осуществляется блокировка федеральным казначейством. Поскольку лимиты бюджетных обязательств – это показатель многоуровневый, то и уменьшить их вправе как Минфин, так и нижестоящий орган исполнительной власти.

Блокировка ассигнований возможна в том случае, если уполномоченные представители казначейства сомневаются в целесообразности выделенных денежных средств.

Также лимиты бюджетных обязательств могут быть сокращены в том случае, если в текущем периоде наблюдается резкий спад поступлений в государственную казну от налогоплательщиков.

Данное решение может быть принято любым членом исполнительной власти – как министром финансов, так и представителем из административного округа на местах.

Также лимиты бюджетных обязательств ежегодно блокируются в плановом режиме 31 декабря в связи с окончанием отчетного периода.

Функции казначейства

Поскольку федеральное казначейство – это главный распорядитель бюджетных средств, на его функционале мы остановимся несколько подробнее. Итак, полномочия данного органа включают в себя следующие:

- Доведение до административных распорядительных органов информации о росписи потенциальных расходов и об их лимитах.

- Учет лимитов бюджетных обязательств по кассовому исполнению

- Открытие банковских счетов, необходимых для исполнения росписи.

- Ведение общего распорядительного реестра.

- Свод статистики по бюджетным затратам.

- Предоставление всей необходимой запрашиваемой информации в Министерство финансов относительно расхода государственных обязательств за отчетный период.

- Составление прогнозов относительно лимитов будущих периодов.

- Постоянный контроль исполнения федерального бюджета местными административными органами.

- Ведение журнала заключенных государственных договоренностей, в которые вовлечены средства из казны.

- Защита национальной тайны.

В целом мы видим, что федеральное казначейство является ключевым органом, участвующим в исполнении государственных финансовых обязательств перед населением.

Роль казначейства в Российской Федерации

Главный распорядитель бюджетных средств в лице Государственного управления федерального казначейства был образован в 1992 году по указу президента РФ.

https://www.youtube.com/watch?v=GjLZBF-EBNA

Организация вот уже на протяжении более двух десятков лет функционирует согласно ряду принципов:

- кассовое единство (на практике означает, что любые доходы и расходы проходят через официально зарегистрированные банковские счета);

- подведомственность – каждый орган административного управления получает ровно столько средств от казначейства, сколько предусмотрено лимитом;

- адресность, и это значит, что каждая сумма бюджетных ассигнований имеет четко обоснованное целевое использование;

- результативность – деятельность казначейства подлежит постоянному финансовому контроллингу;

- прозрачность – все бюджетные обязательства выделяются и осуществляются в открытом и обнародованном порядке.

Отчет о бюджетных обязательствах

Ежегодно к концу годового периода каждый получатель государственных ассигнований подготавливает отчет об использовании бюджетных средств.

После этого на протяжении полутора месяцев Счетная палата РФ подводит итоги прошедшего года и дает заключение: было ли превышение лимитов бюджетных обязательств или же нет.

Вывод уполномоченного органа содержит функциональную классификацию затрат, характеристику каждого целевого ассигнования, анализ состояния бюджетных ссуд и кредитов, предоставляемых государством инвестиций, а также обязательств, относящихся к казначейским гарантиям.

По результатам полученного заключения правительственная Дума РФ рассматривает его и принимает решение относительно либо его принятия, либо отклонения с последующими поправками.

Видео:Формирование принимаемых бюджетных обязательств Заполнение сведенийСкачать

Может ли денежное обязательство быть больше бюджетного

Все операции бюджетного процесса РФ ведутся на основании сводной бюджетной росписи — документа, который формируется органом, ответственным за финансы, по нормативам БК РФ для организации исполнения бюджета в отчетном году.

ГРБС доводит бюджетные лимиты до учреждения — участника бюджетного процесса путем финансирования государственного задания на основании сметы (п. 2 ст. 69.2 и ст. 161 БК РФ).

Как бюджетные лимиты, так и ассигнования носят целевой характер (ст. 38 БК РФ).

Но бюджетные лимиты принимаются только для казенных учреждений, которые ведут финансово-хозяйственную деятельность только в рамках доведения установленных на отчетный период лимитов.

Если они получают доход в результате предпринимательской деятельности, то обязаны перечислить коммерческие денежные средства в бюджет.

Для бюджетных и автономных учреждений устанавливаются ассигнования, но не лимиты БО. Объем выделяемых им субсидий базируется на муниципальном задании каждой отдельно взятой организации.

В отличие от казенных учреждений, бюджетные и автономные организации имеют право на ведение предпринимательской деятельности, являющейся дополнительным источником финансирования, доход от которого дополняет выделенные учреждению бюджетные ассигнования.

Процесс исполнения бюджета в 2020 г. регламентируют такие НПА:

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

Лимиты бюджетных обязательств: как принять и распределить на госзакупки

Лимиты бюджетных обязательств — это сумма финансирования, доведенного до конкретного получателя или участника бюджетного процесса. Получив ЛБО, госучреждения планируют расходы с учетом выделенного им объема финансирования. Правила работы закрепляет БК РФ. За любое отступление от правил положена административная ответственность.

Что такое ЛБО

По статье 6 БК РФ, лимитами бюджетных обязательств называют сумму финансирования, которая доведена до подведомственной организации. По сути это объем прав в денежном выражении. В пределах суммы ЛБО учреждение принимает обязательства и исполняет их в текущем финансовом году.

https://www.youtube.com/watch?v=z6UxVJ0CcFY

Учреждение не вправе принять обязательства сверх доведенного лимита. Простыми словами, бюджетники не смогут заключить договор или контракт на сумму больше, чем довел ГРБС на финансовый год. Принятие бюджетных обязательств сверх доведенных лимитов — это прямое нарушение п. 3 ст. 219 БК РФ.

Порядок утверждения и изменения ЛБО

Каждый ГРБС разрабатывает и утверждает собственный порядок, как распределяются и принимаются лимиты бюджетных обязательств на 2020 год. Несмотря на полномочия ввести индивидуальные правила, утвержденные порядки редко отличаются друг от друга. Единые нормативы закрепляет БК РФ. Распорядители не имеют права уклониться от исполнения действующего бюджетного законодательства.

Для главных распорядителей средств изменяют и утверждают ЛБО:

- На федеральном уровне финансирование определяет министр финансов. Процедура производится в рамках соответствующих видов расходов. Затем ЛБО передают в Федеральное казначейство для дальнейшего доведения финансирования до ГРБС.

- На региональном и муниципальном уровнях объем определяет финансовый орган субъекта РФ или муниципального образования.

Главный распорядитель формирует плановые показатели на основании сводных расчетов (обоснований), которые формируются по потребностям получателей средств бюджета.

Утверждение ЛБО по подведомственным учреждениям производится в рамках доведенных лимитов по конкретному ГРБС.

Изменения в утвержденные лимиты вносятся органом Федерального казначейства или финансового органа на основании предложений ГРБС.

Порядок доведения лимитов

Конкретный порядок доведения объемов финансирования устанавливает местный финансовый орган. Например, финансовый отдел муниципального образования или департамент финансов субъекта РФ. Чиновники предусмотрели единый алгоритм:

- ГРБС распределяет лимиты по подведомственным ему нижестоящим распределителям и получателям средств (пп. 5 п. 1 ст. 158 БК РФ).

- ГРБС вправе довести объем финансирования только до тех учреждений, которые включены в перечень подведомственных ему РБС и(или) ПБС (ст. 38.1 БК РФ).

- Лимиты финансирования доводятся до конкретных получателей с указанием целевого назначения использования (ст. 38 БК РФ).

Финансовый орган, главный и нижестоящий распорядители составляют и направляют ГРБС, РБС, ПБС уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) (ф. 0504822), если иное не установлено порядком доведения указанных ассигнований и(или) ЛБО до ГРБС.

На федеральном уровне регламент установлен следующими нормативными актами:

- порядок доведения лимита — приказом Минфина от 30.09.2008 № 104н;

Видео:Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательствСкачать

Размер и распределение лимитов обязательства бюджетной организации

Расходование казенных средств должно осуществляться взвешенно и продуманно, чтобы достичь максимального эффекта, а финансы подлежат направлению лишь на конкретно определенные цели.

Чтобы этого достичь устанавливаются лимиты бюджетных обязательств. Это понятие включает суммы, которые организация при государстве или муниципалитете вправе израсходовать в фин.

году, например, 2018, по достигнутым в установленном порядке договоренностям с контрагентами.

Определение понятия бюджетных обязательств

Термин лимит обязательств расшифровывается в 6 правиле Бюджетного кодекса РФ. Согласно данной норме – это денежное выражение объема прав субъекта хозяйствования, находящегося на обеспечении у казны, принимать обязанности в текущем финансовом году.

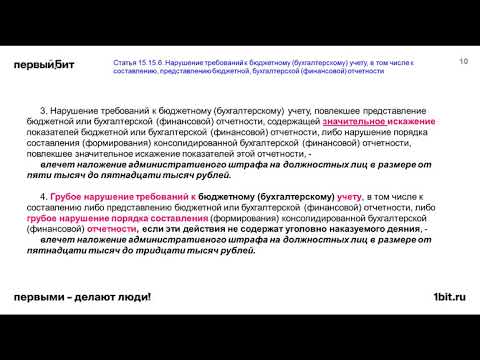

Когда учреждение превышает свои полномочия и выходит за рамки квоты, оно несет ответственность по ст. 15.15.10 КоАП РФ. Санкция статьи предусматривает немалый штраф. В то же время договоры, превышающие объем полномочий, могут быть в рамках судебного процесса признаны недействительными. С иском вправе обратиться распорядитель, в подотчете которого пребывает субъект.

Что относится к ассигнованиям

Суммы, выделяемые получателям из бюджета, предназначены для выполнения организациями функций федерального, регионального и муниципального назначения.

https://www.youtube.com/watch?v=uOzRqusfoGI

Сами ассигнования включают в себя средства, использование которых ориентировано на:

- оказание гражданам и хоз.субъектам гос.услуг;

- финансовую поддержку учреждений бюджета (мат.обеспечение, проплата контрактов и т. д.);

- соц.помощь жителям страны;

- поддержку предпринимательства, уязвимых категорий граждан;

- финансирование оборонного заказа;

- аккумулирование средств в гос.резерв.

При необходимости средства могут выделяться из бюджета

Разница в понятиях

Существуют между бюджетными ассигнованиями и лимитами бюджетных обязательств отличия. Ассигнование – ресурс финансов в конкретном реальном размере, который бюджетом передается в пользу учреждения и ограничен заранее определенными лимитами. Средства выдаются в финансовом году распорядителем соответствующего уровня учреждению или иному распорядителю ниже по вертикали.

Лимиты и ассигнования – целевой ресурс, что прописано в 38 статье БК РФ.

Первые определяются для учреждений, являющихся казенными, которые свою деятельность вправе вести в установленных финансовых рамках. Средства, которые получены за счет осуществления прочей деятельности, должны быть перенаправлены в бюджет.

Учреждения, являющиеся автономными или бюджетными, не могут ограничиваться лимитами (таковые не устанавливаются вовсе).

Если коротко, то лимиты отличаются от ассигнований:

- Перечнем учреждений. Ассигнования охватывают все виды, а лимиты – только казенные.

- Лимиты фиксируют максимум обязательств, которые учреждение вправе взять. Принятие бюджетных обязательств сверх доведенных лимитов недопустимо. Ассигнования могут быть дополнены и за счет иных ресурсов.

Распределение лимитов

Распределяются предельные размеры предполагаемых сумм, согласно определенной процедуре, состоящей из ряда последовательных этапов, на каждом из которых объем правомочий распорядителя уменьшается.

Существуют определенные лимиты на получаемые средства

Возглавляет иерархию отечественный Минфин. Именно он обладает максимумом прав, что вытекает из его монополии на составление и ведение сводной росписи бюджета всей страны. Так, министерство:

- определяет и уведомляет казначейство страны о лимитах центральных распорядителей;

- прибегая к исключительным полномочиям, принимает решения о пересмотре лимитов и вносит требуемые коррективы.

Нижестоящим в иерархии за высшим финансовым ведомством следует главный распорядитель (который является структурой федерального, регионального подразделения или образованием муниципального значения). Он занимается распределением лимитов среди низшего звена распорядителей из числа подчиненных органов и казенных учреждений.

Завершает цепочку – бюджетополучатель (структура, которая подчинена одному из распорядителей вверх по вертикали), который, будучи госструктурой, также может одновременно выступать и в качестве распорядителя. Его полномочия крайне ограничены и фактически сведены к исполнению обязательств бюджета в пределах прописанного для него лимита согласно смете.

Федеральное казначейство:

- осуществляет доведение лимитов обязательств бюджетного типа, которые поставлены Минфином;

- информирует всю вертикаль о лимитах, которые установлены ключевым распорядителем.

Нормативно порядок доведения лимитов по всей вертикали прописан в приказе Минфина страны №104н от 30.09.2008. Что касается бюджетов уровня регионов и ниже, то процедура определяется властями уровня, соответствующего бюджету.

Порядок и сроки доведения и принятия

ЛБО определяется ежеквартально и подлежат доведению до низового звена в виде получателей не позднее, чем за 5 дней до того, как стартует период, на который они установлены.

Иногда в выдаче средств может быть отказано

Субъекты, которым выделяются средства непосредственно для их освоения, присваивается лицевой счет, который дает возможность осуществлять учет следующих элементов:

- доведенные обязательства;

- размеры статей затрат;

- перечисленные лимиты;

- зачисленные дотации.

Обязательства принимаются через списание средств со счетов, которые открыты в УФК. Лимитные суммы переводятся на основании платежных поручений, для которых установлен единый образец. Каждая операция по списанию финансов проходит контроль Казначейства на предмет целевого использования, не превышение лимита и соответствие статье КБК.

https://www.youtube.com/watch?v=r_v6TDKyR-U

Контролирующий орган вправе отказать в исполнении обязательства, если:

- требуемые для операции средства выходят за рамки доведенных обязательств по статьям;

- ассигнования не выделялись по установленному лимиту;

- установлены нарушения норм бюджетирования (например, производится проплата по договорам, которые не участвовали в тендере и т. д.);

- имеются противоречия (разница) в зачисленных ассигнованиях и смете, прошедшей утверждение распорядителем.

Если принимается решение отказать в проведении операции, то до получателя обязательно доводится соответствующая информация с обоснованием причин. Если отказ не мотивирован – это нарушает бюджетное финансирование и является основанием для применения мер воздействия на исполнительный орган.

Правила учета

Учет выделения финансов осуществляется через карточки по форме 0504062 – регистр аналитического учета.

Учет полученных средств необходимо осуществлять должным образом

Данные аккумулируются со следующими особенностями:

- полученные и переданные субсидии в установленных размерах учитываются самостоятельно;

- сведения формируются по нарастающей;

- основа учета – бюджетная классификация;

- увеличение ассигнованных сумм отражается со знаком «+», обратный процесс – со знаком «-»;

- при определении объемов движения за основу принимается информация о выделенных лимитах обязательств на соответствующий год с поправкой за месяц;

- карточки заполняются на основании показателей первичного учета.

Особенности применения

ЛБО непостоянный показатель и может быть скорректирован исполнительным органом ключевого распорядителя. При этом пересмотр допустимо осуществлять как в сторону увеличения, так и наоборот, сокращения. Не исключена возможность и блокировки зачислений.

Получатель может производить изменения показателей, если имеет место недостаток или отказ от обязательств, а также при денежном приходе свыше утвержденных, что случается, если были поступления внебюджетных или доп.

бюджетных ассигнований. Сверхлимитные доходы требуется утвердить у распорядителя.

Если в 15-дневный срок от дня обращения получателя поступления сверх нормы не пройдут утверждение, лимит подлежит индексации по статьям расходов.

Когда имеет место обратное – средств в предписанных пределах недостаточно, чтобы исполнить принятые обязательства, от получателя требуется подать заявку распорядителю. Обращение сопровождается предоставлением ряда документов:

- контракты и накладные или акты, которые подтверждают, что работы, коммунальные и прочие услуги оказаны и содержат цену, но учреждение не расплатилось;

- расчеты сумм, требуемых фактически для выплаты за труд, которые установлены лимитами в недостаточных размерах или требующих пересмотра из-за увеличения штатного расписания;

- бумаги, доказывающие траты в рамках программ, введение которых производилось уже после утверждения обязательств.

При недостатке или избытке средств необходимо согласование

Распорядитель инициирует пересмотр утвержденных ЛБО, если:

- Требуется сокращение расходов бюджета. При этом уменьшение не должно превышать 10% от первоначальной величины.

- Производится перераспределение по расходным статьям. Если таковое имеет место быть, об этом должен быть поставлен в известность получатель. Срок уведомления ограничен, сделать это требуется за 5 и более дней до начала периода. Если срок действия лимита перевалил за половину, то корректировки его размеры не подлежат.

Порой практикуется просто блокировка поступлений. Этап финансирования при таком решении значения не имеет. Причины к таким мерам:

- Отсутствие программы или условий, которые являлись в момент утверждения катализатором для выделения средств.

- Выявление факта растраты денег не на цели их выделения.

- Утвержденный лимит истекает до последнего дня календарного года.

- На момент отчетной даты средства не освоены по назначению. Возврат таких средств исключает возможность их дальнейшего использования по причине утраты соответствующих прав.

Речь в видео пойдет об обязательствах в целом:

📽️ Видео

Бюджетное право (22). Виды расходов бюджетов. Рябова Е.В.Скачать

Бюджетное право (44). Исполнение бюджетов по расходам. Рябова Е.В.Скачать

Бюджетное право (21). Расходы бюджетов и правовое регулирование расходов бюджетов. Рябова Е.В.Скачать

Популярный словарь бюджетных терминовСкачать

Вебинар. Санкционирование расходов государственных и муниципальных учреждений (для бюджетных)Скачать

Нецелевое расходование средств бюджетов: проблемы уголовно-правовой оценкиСкачать

Административные нарушения порядка ведения бюджетных смет и принятия бюджетных обязательствСкачать

Об исполнении бюджета по расходам в части принятия и учета бюджетных обязательствСкачать

Обоснование цены контракта на охранные услуги по Закону № 44-ФЗ - С.О. Постовалова, 23.12.2021Скачать

Исключение дублирующего ввода бюджетных ассигнований и лимитов бюджетных обязательств в БГУ 2.0Скачать

Планирование закупок по 44-ФЗСкачать

Введение в 223-ФЗ: основные положения, участники и способы закупок, реальные примеры торговСкачать

Бюджетное право (08). Бюджетный кодекс и бюджетные отношения. Рябова Е.В.Скачать

Принятые обязательства в 1С: Бухгалтерии государственного учреждения 8Скачать

Бюджетная система России и принципы ее организацииСкачать

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

Новые требования к плану-графику при закупках по Закону N 44-ФЗСкачать