- Макрос

- Что такое оборотная ведомость и из чего она состоит?

- Активные и пассивные бухгалтерские счета

- Как составить оборотно-сальдовую ведомость?

- Оборотно-сальдовая ведомость по счету 10 «Материалы»

- Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

- Оборотно-сальдовая ведомость по счету 20 «Основное производство»

- Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

- Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

- Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

- Что показывает оборотно-сальдовая ведомость?

- Оборотно-сальдовая ведомость по счету 50 2020: скачать бланк и образец заполнения в excel, для чего и как ведется и заполняется?

- Помогите научится читать оборотно-сальдовую ведомость…

- Как директору проверить бухгалтера?

- Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

- Как проверить расчеты с покупателями?

- Оборотно-сальдовая ведомость по счету 51: что показывает, скачать образец заполнения и бланк в excel

- Что показывает?

- Как читать ОСВ?

- Скачать бланк и образец заполнения

- Выводы

- Как разобраться в оборотно-сальдовой ведомости

- Суть ОСВ

- Структура ОСВ

- Разновидности ОСВ

- Пример заполнения

- Пример заполнения шахматной ведомости

- Анализ показателей ОСВ

- Заключение

- 🔍 Видео

Видео:Урок 4. Оборотно-сальдовая ведомость за 8 минут.Скачать

Макрос

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

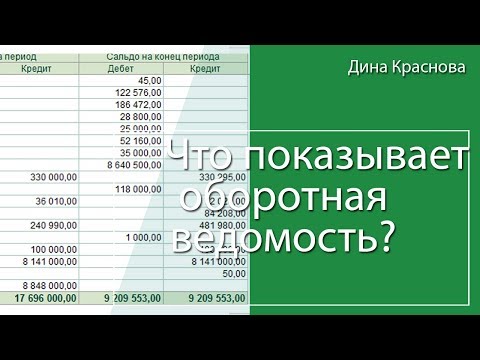

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

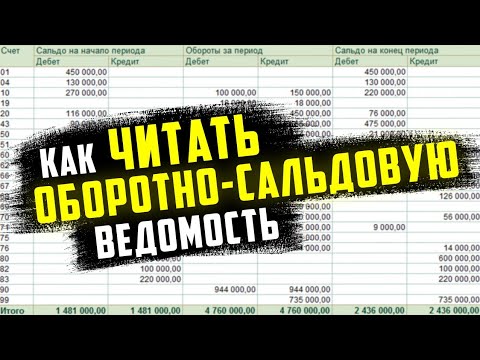

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

https://www.youtube.com/watch?v=kPgNqYKievE

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

https://www.youtube.com/watch?v=kPgNqYKievE

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Данный счет является активным, и на нем отражаются все материалы, которые есть у предприятия. Например, у предприятия по производству мебели материалами будут доски, ткань для обшивки и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки.

Также материалами являются канцтовары, бензин и другие.

Так как данный счет активный, то сальдо на начало него будет по дебету. Оно означает, сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. У данного счета сальдо на конец периода всегда будет по дебету.

Если вдруг сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. То есть было списано материалов больше, чем их есть на самом деле.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

Эти счета, как и счет 10 являются активными и у них будет аналогичная структура в оборотке.

Товары – это то, что предприятие покупает или перепродает.

Готовая продукция – то, что предприятие изготавливает. Например, мебель, одежду и т.д.

Сальдо на начало периода всегда по дебету и означает, сколько товаров или готовой продукции есть на начало периода на складе.

Оборот по дебету показывает, сколько товаров поступило на предприятие за период или сколько готовой продукции было изготовлено. А по кредиту – сколько товаров и готовой продукции было продано.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку.

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

На данном счете собирается себестоимость готовой продукции или услуг на предприятии. Например, если предприятие занимается пошивом одежды на данном счете отражаются все затраты связанные с этим. Материалы (ткань, пуговицы, нитки и т.д.), зарплата швей и отчисления с нее, амортизация швейного оборудования, аренда и коммунальные услуги и другие расходы.

https://www.youtube.com/watch?v=7yBU31LBY9Q

Счет 20 является активным. Сальдо на начало периода всегда по дебету и означает, остаток незавершенного производства на начало периода. Например, для пошивочного предприятия – это будут недошитые и незаконченные вещи.

Оборот по дебету показывает расходы предприятия, связанные с изготовлением продукции или оказанием услуг. А по кредиту списание расходов при поступлении продукции на склад или оказании услуг.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку. Как раз такой вариант представлен на картинке. По кредиту затраты списаны, а по дебету ничего нет.

Поэтому сальдо показывается красным и сигнализирует ошибку.

Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

Данный счет предназначен для учета расчетов с поставщиками, которые поставляют предприятию материалы, товары или оказывают услуги.

И здесь мы столкнемся с еще одним видом счетов – активно-пассивным. Отличие данных счетов в том, что сальдо у них может быть как по дебету, так и по кредиту.

В остальном они сохраняют структуру либо активную структуру (операции увеличивающие счет показываются по дебету, а уменьшающие по кредиту) или пассивную (наоборот, операции уменьшающие счет показываются по дебету, а увеличивающие по кредиту).

Счет 60 относится к активно-пассивным счетам с пассивной структурой. Значит, по дебету будет показываться уменьшение нашей задолженности перед поставщиком, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны поставщику определенную сумму.

А если сальдо получилось по дебету, это значит, что поставщик должен нашему предприятию. Такое может быть, если мы перечислили поставщику аванс, а материалы, товары или услуги поставщик еще не предоставил.

Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

На данном счете ведутся расчеты с покупателями. Он тоже активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед нашим предприятием, а по кредиту ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен нашему предприятию определенную сумму.

А если сальдо получилось по кредиту, это значит, что наше предприятие должно покупателю. Такое может быть, если мы получили от него аванс, а товары, готовую продукцию или услуги еще не предоставили.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

И в завершении счет 70. На этом счете учитываются расчеты с персоналом организации.

Счет 70 относится к активно-пассивным счетам с пассивной структурой. По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму.

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию. Такое может быть, если предприятие, например, перечисляет авансы работникам.

Видео:Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]Скачать

![Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]](https://i.ytimg.com/vi/WkBJNXFfBQ4/0.jpg)

Что показывает оборотно-сальдовая ведомость?

Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

Видео:Что показывает оборотно сальдовая ведомость?Скачать

Оборотно-сальдовая ведомость по счету 50 2020: скачать бланк и образец заполнения в excel, для чего и как ведется и заполняется?

Девочки, пожалуйста, растолкуйте, кто знает как правильно читать оборотно-сальдовую ведомость? На примере 1С: откройте бухгалтерскую базу, выберите в меню «Отчеты» пункт «Оборотно -сальдовая ведомость по счету».

Попросите своего бухгалтера принести Вам оборотно-сальдовую ведомость по счету 28 (товары). Но я не понимаю Ваш вопрос.Оборотно-сальдовая ведомость — это остатки и обороты по счетам.

Начните с проверки основных правил составления оборотно-сальдовой ведомости.

Отчет.АнализСчета (в 1С отчет найдете в меню.Отчеты — Анализ счета). Отчет позволяет увидеть изменения по счету учета в разрезе корреспондирующих счетов.

Константин, подскажите мне пожалуйста,по карточке счёта 41. В целом мне всё понятно.

Генеральный директор работает по совместительству и уже с 2008г не ходил в отпуск расчет в той фирме где по совместительству будет такой же как и в обычной фирме на полной ставке.

https://www.youtube.com/watch?v=tjxgH07hFik

Информация по счетам, которая содержится в ОСВ, отражена в нашей таблице. Она поможет проанализировать ОСВ по любому счету и выявить сомнительные моменты. Проверьте логичность и соответствие сальдо и оборотов по взаимосвязанным счетам.

Даже если бухгалтер ошибся и внес данные не на те счета, в любом случае, мы не потеряем эту операцию. Информацию по любому счету учета в программе 1С получают при помощи отчета. Полезный отчет, когда вам надо посмотреть движения по счету учета по датам (в хронологии), как что происходило. В нашем варианте на счете 41 «Товары» было одно поступление товара и две реализации товара.

Каждый товар остался в остатке на конец периода построения отчета. А вот эти мелкие?-5, 3, 5- это что такое ? Уж не знаю ли, понятен ли мой вопрос.

Спасибо за материал, прочитала на одном дыхании и очень хотелось еще читать и позновать!!! Работаю в Пенсионном фонде, тесно с бухгалтерией не сталкивалась, но нужно развиваться.

Запросить у бухгалтера расшифровку налогового кредита и проверить наличие налоговых накладных на сумму заявленного в отчетности налогового кредита.

Сколько не бьюсь, понять не могу. А мне надо. Стыдно уже и перед директором, и вобще перед коллегами. Совокупность остатков активных счетов — это материальные и нематериальные активы (ресурсы) организации.

А активно-пассивные счета — счета расчетов — могут формировать как актив, так и пассив баланса. ВАЖНО!В плане счетов, утвержденном приказом Минфина от 31.10.

2000 № 94н, счета сгруппированы по разделам, а не по принадлежности к активу или пассиву. Существуют счета, которые вообще не должны иметь сальдо.

Начинающие бухгалтеры, бывает, путают вид счетов и субсчетов (активный, пассивный, активно-пассивный). А давайте выведем эту информацию в качестве дополнительного поля прямо в оборотке?

Помогите научится читать оборотно-сальдовую ведомость…

Наконец, все сделанные нами настройки мы можем сохранить, чтобы всегда вернуться к ним в будущем. Это бывает полезно, если есть подозрения, что кто-то провёл документы из закрытых периодов и поплыла оборотка.

Я вообще всем советую после закрытия периода сохранять его оборотку в электронном архиве. Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта.

На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Как директору проверить бухгалтера?

Итоги сальдо и оборотов по кредиту и дебету должны совпадать, быть точными и обоснованными как по отчетности в целом, так и по каждому счету и субсчету в отдельности. Исключите образования минусового или кредитового значения на сальдо по активным и имущественным счетам, а также формирования минусового или дебетового значения на сальдо пассивных счетов.

К примеру, проведите расчет, который подтвердит, что обороты по счету 90.3 «НДС» соответствует обороту по счету 90.1 «Выручка».

Другими словами, имеющееся дебетовое сальдо отражается в соответствующей статье актива баланса, а кредитовое – по статье пассива.

Отражать свернутую сумму можно в том случае, если организация имеет отложенные налоговые активы и обязательства, которые учитываются при определении налога на прибыль.

Отчеты пишут программисты и мы должны быть уверены, что они не ошиблись. В нашем варианте мы видим движения по счету 41 «Товары» в разрезе каждого товара.

1) в нем отражены сразу все счета учета, которые реально используются в организации.

Оборотно-сальдовая ведомость: её значение в бухгалтерском учёте

4) из этого отчета видно все наши активы в суммовом выражении и пассивы в суммовом выражении, т.е. этот отчет есть аналог баланса.

В одном случае фирма должна своим акционерам все свои активы, в другом случае фирма должна 90% активов банку и 10% активов акционерам. Поэтому когда вы вкладываетесь в фирму, т.е становитесь ее акционером вам важно знать сколько фирма должна другим лицам(не акционерам). Я не зря провела время, т.к. я люблю и верю в чудеса, для меня вы Волшебник.

Спасибо! Ну, теперь этот же материал полностью детально проштудировать ещё раз для закрепления, и неизведанная планета станет гораздо ближе и понятнее! Этот отчет из 1С, именно для счета 41 это остатки кол-ва товара, это не СУММЫ!! Вернее, 58, 000, 55,000, 50, 000-это ясно. как образовалось.

https://www.youtube.com/watch?v=FUAp8FeeAu4

К сожалению в 1С каждая конфигурация сейчас стала все больше отличаться друг от друга, и изучив одну версию, нет гарантии что все верно сложится в другой конфигурации.

У Вас есть еще материал ? Хотелось бы что-нибудь по анализу баланса, очень нужно ! Я поняла что только Вы мне сможете помочь! Великолепный материал, в смысле, по форме подачи. Про забалансовые счета хотелось бы ещё урок, хотя и так отлично. Когда мы составляем оборотку, занесли номера счетов, заполнили обороты по дебету…откуда берутся обороты по кредиту?

Как проверить расчеты с покупателями?

Константин, спасибо огромное!!! Никогда не думала, что бух. учет может быть таким увлекательным!!! Константин, прошу подскажите пожалуйста как мне можно настроить оборотку, чтобы она показывала не сальдо, а дебетовый и кредитовый остаток на конец периода. Если внимательно посмотреть на оборотку, то под надписью «сальдо» Вы увидите Дебет и Кредит.

Из оборотно-сальдовой ведомости формируется бухгалтерский баланс путем расчёта сальдо по бухгалтерским счетам и перенесения их в сам баланс. Оборотно-сальдовая ведомость компании является сводной таблицей, составленной на основании данных бухгалтерских счетов и подтверждающей факт совершения хозяйственной деятельности.

Видео:Как читать оборотно-сальдовую ведомость? Активные и Пассивные счета.Скачать

Оборотно-сальдовая ведомость по счету 51: что показывает, скачать образец заполнения и бланк в excel

Бухучет безналичных операций хозяйствующего субъекта осуществляется с помощью оборотно-сальдовой ведомости, составляемой по счету 51.

Примечательно, что этот документ является не просто аналитическим инструментом, формирующим сведения об остатках и оборотах денежных средств на банковских расчетных счетах.

Помимо этого, он используется организацией как важный источник для составления итоговой финансовой документации.

Применение оборотно-сальдовой ведомости для учета и анализа безналичных денег эффективно поможет бухгалтеру избежать ошибок при подготовке соответствующей отчетности.

Необходимо разобраться, что показывает, как читается оборотно-сальдовая ведомость (ОСВ) 51 счета, предназначенного для учета и анализа безналичных транзакций.

Что показывает?

Аналитический смысл этого отчета полностью отражается его наименованием – оборотно-сальдовая ведомость.

Иначе говоря, он представляет вниманию пользователя следующие данные, характеризующие динамику средств на расчетном банковском счете организации за конкретный период (интервал) времени:

- начальный остаток (сальдо) денег;

- безналичные поступления;

- безналичные списания;

- конечный остаток (сальдо).

Таким образом, ОСВ является обобщающим отчетом. Она показывает сведения об остатках (сальдо) сч.51 и совокупных суммах средств, поступивших и списанных с р/с хозяйствующего субъекта за анализируемый промежуток времени.

Если компания обладает не одним, а несколькими счетами, для каждого из них нужно будет выделить отдельную строку в оборотно-сальдовой ведомости.

Иными словами, количество строк в ОСВ по 51 счету должно соответствовать количеству банковских счетов, имеющихся у хозяйствующего субъекта.

По каждому из них отдельной строкой указывается приход и расход безналичных средств.

Суммарные обороты всех банковских счетов компании, предназначенных для расчетных операций и безналичных поступлений, отображаются в самой нижней строке ведомости.

Типичный пример ОСВ, сформированной для 51 счета, представлен табличной формой:

| ООО «АБВ»Оборотно-сальдовая ведомость (ОСВ). Счет 51.Анализируемый период – декабрь 2018. | ||||||

| Счет бухучета | Остаток начальный | Обороты за анализируемый период | Остаток конечный | |||

| Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | Дебет (ДТ) | Кредит (КТ) | |

| 51 | 30000 | — | 100000 | 80000 | 50000 | — |

| Банк / номер р/с | 10000 | — | 50000 | 40000 | 20000 | — |

| Банк / номер р/с | 15000 | — | 30000 | 25000 | 20000 | — |

| Банк / номер р/с | 5000 | — | 20000 | 15000 | 10000 | — |

| ИТОГО | 30000 | — | 100000 | 80000 | 50 000 | — |

Как читать ОСВ?

Оборотно-сальдовая ведомость для сч.51 – локальный отчет хозяйствующего субъекта, содержащий итоговый перечень остатков и оборотов на расчетных счетах за анализируемый промежуток времени.

https://www.youtube.com/watch?v=aO4SD5LPorw

Собственно говоря, в этом документе четко отражаются три важных момента:

- фактическая сумма безналичных денег, имеющаяся у хозяйствующего субъекта на дату формирования отчета;

- изменение остатка средств за конкретный временной интервал;

- дебетовые и кредитовые обороты, то есть суммы приходных и расходных транзакций, совершенных по всем р/с компании за анализируемый период.

Обслуживающий банк ежедневно составляет для своего клиента – хозяйствующего субъекта – специальный отчет. Речь идет о банковской выписке, содержащей детальные сведения о приходных и расходных транзакциях, проведенных за конкретный операционный день.

Каждая операция – будь то поступление средств или списание денег – в обязательном порядке подтверждается официальными первичными документами.

К подтверждающей документации обычно относятся банковские платежные поручения (платежки), платежные требования, инкассовые поручения, а также ордера приходные/расходные.

Выписка банковская, предоставленная обслуживающим финансовым учреждением, содержит нужные сведения для оборотно-сальдовой ведомости.

Этот отчет (ОСВ) можно составлять для любого интервала времени (квартала, месяца, дня, года), если взять соответствующие обороты по дебету/кредиту.

При этом следует учесть, что счет 51 является активным. Это значит, что его остаток – исключительно дебетовый.

Скачать бланк и образец заполнения

Скачать образец заполнения ОСВ по счету 51 – excel.

Что такое оборотно-сальдовая ведомость и что она показывает, подробно рассказано в данном видео:

Выводы

Оборотно-сальдовая ведомость по сч.51 является важным регистром бухучета безналичных денег. Она показывает, с какими финансовыми учреждениями хозяйствующий субъект сотрудничает по ведению расчетных счетов.

Еще она отражает остатки (сальдо) безналичных денег на начало/конец анализируемого периода, а также сведения о поступлениях (дебетовых оборотах) и списаниях (кредитовых оборотах) по банковским реквизитам за этот же временной промежуток.

Видео:ОСВ. Оборотно сальдовая ведомость в 1С ПредприятиеСкачать

Как разобраться в оборотно-сальдовой ведомости

Каждая организация в процессе своей деятельности имеет обязанность предоставлять данные о своем финансовом состоянии в налоговые органы. Искажение показателей грозит наложением штрафных санкций и блокировкой операций в банке, что, в свою очередь, приведет к уменьшению чистой прибыли.

В связи с этим наиболее важной операцией перед составлением отчетностей и закрытием месяца является контроль над правильным заполнением регистров бухгалтерского учета. Одной из форм контроля является формирование и рассмотрение оборотно-сальдовой ведомости за анализируемый период.

Но при ее рассмотрении также необходимо уметь читать показатели из нее.

Суть ОСВ

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы. В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период. Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

- Анализ финансово-хозяйственной деятельности предприятия для принятия своевременных управленческих решений.

- Проверка метода двойной записи (все операции в бухгалтерском учете отражаются в дебете одного счета и кредите другого одинаковой суммой). Пример: Уплата НДС отражается в дебете 68 счета и кредите 51.

- Выявление арифметических ошибок и неточностей.

- Контроль над правильным распределением сумм между счетами учета.

Внимание! При составлении ОСВ в 1с разработана возможность автоматического перехода в анализ конкретного счета.

Структура ОСВ

Оборотно-сальдовая ведомость формируемая таблица, отображающая остатки на начало и конец выбранного периода, а также все обороты в течение заданного промежутка времени по всем используемым счетам для отражения хозяйственных операций.

Образец:

Этот чистый бланк можно скачать в конце статьи бесплатно.

Разновидности ОСВ

Многие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (код 0250) классический анализ деятельности по синтетическим счетам расчетным методом. Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец. Основной способ проверки: тройное равенство (по дебету и кредиту начальный и конечный остатки, а также обороты принцип двойной записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Внимание! Ведомость по коду 0250 часто просят предоставить в налоговую инспекцию по требованию об истребовании документов в случае камеральной проверки.

Пример заполнения

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) 20000

- Реализация товаров покупателю (Д62 К41) 15000

- Перечислена заработная плата работникам (Д70 К51) 5000

Анализ аналитики ОСВ по отдельно выбранному счету. Позволяет более глубоко изучить движения по определенным операциям, например, по заработной плате.

https://www.youtube.com/watch?v=uXO85vFlWK0

Бланк оборотно-сальдовой ведомости по счету 70:

Внимание! При анализе аналитических счетов равенства между оборотами необязательно.

Шахматная ведомость разновидность синтетического учета, заполняется по журналу хозяйственных операций. Шахматка — таблица, по вертикали которой отображаются дебетуемые счета, по горизонтали кредитуемые. После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Пример заполнения шахматной ведомости

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) 20000

- Сделана реализация товаров покупателю (Д62 К41) 15000

- Перечислена заработная плата работникам (Д70 К51) — 5000

В работе используется большее количество счетов, поэтому вручную данная ведомость заполняется редко, но удобна при использовании 1С.

Анализ показателей ОСВ

Для того чтобы правильно читать данные, отраженные в оборотно-сальдовой ведомости необходимо разбираться в структуре счетов бухгалтерского учета.

- В бухучете все счета подразделяются на три категории:

- активные;

- пассивные;

- активно-пассивные. Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.

ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка.

1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Заключение

Оборотно-сальдовая ведомость удобный механизм качественной и глубокой проверки совершаемых операций. Своевременное принятие управленческих решений после анализа ОСВ дает возможность не только скорректировать данные для составления баланса, но и увеличить прибыль предприятия (например, при выявлении дебиторских задолженностей).

Без составления данного документа невозможно составить основные отчеты, которые показывают всю деятельность предприятия.

Кроме того, если ведомость правильно читать, можно сделать выводы и внести коррективы в учетную политику или минимизировать затраты, а автоматическое составление ведомости в 1с дает возможность увидеть финансовое состояние предприятия в целом.

🔍 Видео

Оборотно-сальдовая ведомость | Бухучет простым языком | Бухгалтерский учет для начинающих | СчетаСкачать

Оборотно-сальдовая ведомость. Пример. Короткова Светлана Анатольевна I РУНОСкачать

Оборотно-сальдовая ведомость по счету 60 в 1С Бухгалтерия 8Скачать

Оборотно-сальдовая ведомость в 1С Бухгалтерия 8Скачать

Оборотно-сальдовая ведомость по счету 90.01.1 в 1С 8.3 БухгалтерияСкачать

Как разобраться в оборотно-сальдовой ведомостиСкачать

Новые правила оплаты коммунальных услуг по счетчикам и без: разбираем изменения в судебной практикеСкачать

" Что такое судебный приказ о взыскании задолженности за коммунальные услуги и как его отменить"Скачать

Составить оборотно-сальдовую ведомость. Задание 3.Скачать

Оборотно-сальдовая ведомость по счету 3310Скачать

Почему наличие вклада может грозить пенсионеру лишением доплаты на коммунальные услугиСкачать

За какие коммунальные услуги нельзя взыскать долг с тех, кто зарегистрирован вместе с собственникомСкачать

Как теперь назначаются субсидии на оплату коммунальных услуг: что изменилось в правилахСкачать

Как читать оборотно-сальдовую ведомость Подробнее https://t.me/obuchenie14Скачать

Оборотно-сальдовая ведомость. Урок 5, часть 1Скачать