- Инвентаризация кассы: бланк ИНВ-15, образец заполнения

- Бланк ИНВ-15: скачать бесплатно (word)

- Форма ИНВ-15: скачать бланк в Excel

- Бланк ИНВ-15: образец заполнения

- Порядок проведения инвентаризации кассы

- Акт инвентаризации кассы: скачать бланк и образец

- Когда инвентаризация кассы обязательна?

- Как часто проводить инвентаризацию кассы?

- Акт инвентаризации наличных денежных средств в кассе

- Как часто проводится инвентаризация кассы

- Унифицированная форма № ИНВ-15 — бланк и образец

- Как провести инвентаризацию кассы в 2020 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Образец заполнения приказа об инвентаризации кассы

- Бланк ИНВ-22

- ИНВ-15: акт инвентаризации наличных денежных средств

- Инвентаризация кассы: цели и периодичность проведения

- Акт инвентаризации кассы

- Заполнение ИНВ-15 при проведении инвентаризации кассы

- Акт инвентаризации наличных денежных средств: образец заполнения

- Образец акта инвентаризации наличных денежных средств по форме ИНВ-15 в 2021 году

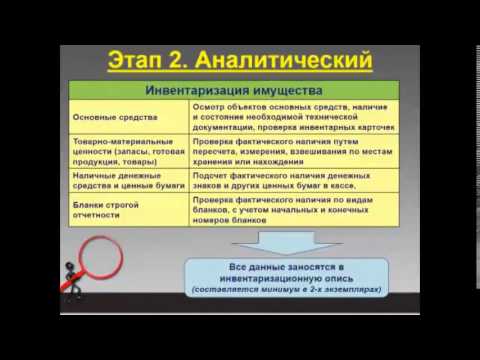

- Общие положения об инвентаризации

- Когда проводится инвентаризация кассы

- Кто проводит инвентаризацию кассы в 2021 году

- Порядок проведения инвентаризации наличных средств в кассе

- Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

- Скачать бланк и образец

- Акт инвентаризации наличных денежных средств ИНВ-15 2021: скачать бесплатно бланк и образец заполнения, как заполнить при ревизии кассы?

- Назначение документа

- Кто заполняет при ревизии кассы предприятия?

- Как составить при проверке – заполнение всех строк унифицированной формы

- Скачать бесплатно бланк и образец в word и excel

- Выводы

- Бланк акта инвентаризации наличных денежных средств

- Назначение и порядок составления акта

- Порядок оформления акта

- Заключение

- 💥 Видео

Видео:Касса. Акт инвентаризации (ИНВ-15).wmvСкачать

Инвентаризация кассы: бланк ИНВ-15, образец заполнения

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Проверку может проводить как налоговая, так и руководитель организации.

Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию.

Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы.

Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

- В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

- Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

- Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

- На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Скачать другие формы документов

Видео:Акт инвентаризации наличных денежных средствСкачать

Акт инвентаризации наличных денежных средств в кассе

Здравствуйте, уважаемые подписчики! На днях в моей фирме произошел очень неприятный случай, в конце дня, когда бухгалтер сводила кассу у нас оказался излишек денежных средств в ней.

Ситуация кажется не такой страшной на первый взгляд, но на деле это гораздо хуже, чем недостача.

Ведь получается мы взяли денег с клиентов больше, чем выдали чеков.

Пришлось в срочном порядке проводить собирать комиссию и проводить инвентаризацию, благо пока мы все это делали, вернулся клиент, который как раз и забыл свои деньги (оказывается он очень торопился и убежал, а кассира в этот момент отвлекли).Конечно мы на всякий случай посмотрели камеры, благо наш клиент помнил примерное время, когда он приходил.

https://www.youtube.com/watch?v=DunEvUuUREA

Но в любом случае, эта ситуация натолкнула меня на мысль, как иногда приходится кстати информация об инвентаризации денежных средств в кассе, поэтому об этом моя статья.

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы.

Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы.

Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Как часто проводится инвентаризация кассы

Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме.

В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно.

Унифицированная форма № ИНВ-15 — бланк и образец

Лицам, давно работающим с наличкой, хорошо известен акт инвентаризации наличных денежных средств унифицированной формы ИНВ-15, утвержденный постановлением Госкомстата России от 18.08.1998 № 88.

Он необязателен к применению и может быть заменен аналогичным документом, разработанным самостоятельно, однако продолжает широко использоваться.

Видео:Как заполнить решение об инвентаризации (ф. 0510439)Скачать

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев.

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества.

Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

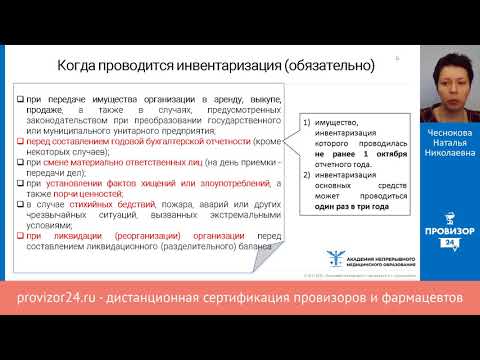

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

https://www.youtube.com/watch?v=HQp5sbybhwI

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Бланк ИНВ-22

Видео:Инвентаризация товаров на складе в 1С 8.3Скачать

ИНВ-15: акт инвентаризации наличных денежных средств

В каждой российской фирме периодически возникает необходимость проведения инвентаризации имеющихся активов, в том числе и кассы. Как осуществляются подобные проверки, и какими документами оформляются их итоги, мы расскажем в этой статье.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования.

Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки.

Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Акт инвентаризации кассы

Результаты инвентаризации кассы оформляют бланком формы ИНВ-15 «Акт инвентаризации наличных денежных средств», являющимся документом, завершающим проверку.

Акт инвентаризации денежных средств в кассе, бланк которого можно скачать ниже, должен иметь поля для заполнения таких сведений:

- название фирмы или его структурного подразделения;

- № распоряжения о проведении проверки;

- № акта и дата проведения инвентаризации;

- расписка кассира;

- перечень ценностей, находящихся в кассе;

- пояснение кассира, если установлены нарушения кассовой дисциплины или расхождения наличия средств или ценных бумаг с данными учета;

- решение руководителя о привлечении к ответственности сотрудника, допустившего несоответствия.

Заполнение ИНВ-15 при проведении инвентаризации кассы

Акт инвентаризации денежных средств имеет 2 стороны – основную, обязательную к заполнению, и оборотную, которая необходима лишь при выявлении несоответствий учетных данных с фактическими.

Перед проведением инвентаризации кассир или сотрудник, отвечающий за кассовые операции, дает расписку о передаче всех денежных документов в бухгалтерию и подготовке кассы к проверке. Текст расписки предваряет начало проведения инвентаризации.

В ходе проверки форма ИНВ-15 заполняется в такой последовательности:

- заносятся сведения о фактическом наличии денежных средств и их эквивалентов (БСО, путевок, лотерейных билетов, бланков перевозочных документов, багажных квитанций и др.)

- подводятся итоги наличия средств в стоимостном выражении;

- заносятся суммы, представленные по учетным документам;

- производится сопоставление позиций;

- выводится результат проведенных контрольных действий.

Одинаковые значения позиций в акте (суммы средств, имеющихся в кассе, и по документам) свидетельствуют о благополучном положении дел в кассе. При превышении суммы, установленной данными бухучета над фактическим наличием средств, говорит о недостаче, если же денег по документам меньше реального наличия, значит, в кассе образовались излишки. Предлагаем пример заполнения акта ИНВ-15.

Акт инвентаризации наличных денежных средств: образец заполнения

Итак, результаты ревизии обобщаются, для чего составляется акт инвентаризации денежных средств в кассе. При выявлении отклонений от учетных данных обязательно заполняется оборотная сторона акта, где перечисляются установленные нарушения, дается объяснение кассира и выносится решение руководства по поводу устранения несоответствий.

Как правило, если при ревизии кассы установлены излишки, то после получения письменных объяснений кассира, они приходуются в кассу в день проверки. Недостачи же подлежат взысканию с виновного лица.

Заполнять акт инвентаризации наличных денежных средств в кассе можно на компьютере либо от руки чернилами синего или черного цвета, не допуская ошибок и помарок. Составляется акт в 2-х экземплярах, подписывается членами комиссии, а кассир расписывается в том, ответственен за все пересчитанные ценности.

Видео:1С Бухгалтерия 8.3 уроки. Акт инвентаризации расчетов, сверка с балансомСкачать

Образец акта инвентаризации наличных денежных средств по форме ИНВ-15 в 2021 году

Когда касса организации подвергается внезапной проверке, ее результаты фиксируются при помощи специального акта, который составляется по форме ИНВ-15. Проверка может быть плановой, например, по приказу руководителя, или внезапной, когда меняется лицо, несущее за кассу материальную ответственность.

Файлы для скачивания:

Общие положения об инвентаризации

Данная процедура подразумевает проверку наличности, которая хранится в кассе. Ее инициатором могут стать руководители, налоговая инспекция, другие проверяющие органы.

Абсолютно любая организация заинтересована в том, чтобы данная инвентаризация проводилась регулярно. Объясняется это тем, что такие проверки дают возможность вовремя определить недостачу.

Кроме этого, они заставляют кассиров быть максимально дисциплинированными, и не злоупотреблять своими полномочиями.

https://www.youtube.com/watch?v=ZVK16ThfRA8

Как можно догадаться, инвентаризация обязательно проводится в присутствии ответственного лица. Именно так сотрудник будет уверен в том, что проверка выполняется в соответствии с правилами.

(: “Акт инвентаризации наличных денежных средств”)

Когда проводится инвентаризация кассы

Кассы подлежат проверке согласно приказу Минфина. Здесь все зависит от организации и вида проверки. Например, внутреннюю проверку руководитель компании может назначить в любое время. Здесь он имеет право действовать по своему усмотрению.

Если организация подлежит полной проверке со стороны контролирующих органов, например, налоговой инспекции, то проверка может являться внезапной. В некоторых компаниях управленцы составляют планы регулярных проверок.

Но кроме этого, существуют ситуации, при которых законодательство обязывает проводить инвентаризацию:

- обнаружено, что в кассе наличных больше или меньше положенной суммы;

- окончание календарного года, когда бухгалтерия должна составить годовой отчет;

- материально ответственным за кассу становится другой сотрудник;

- организация полностью прекращает свою деятельность;

- пожары, наводнения и другие непредвиденные ситуации, после которых необходимо проверить наличность в кассе;

- в компании была проведена реорганизация, например, смена руководительского состава, присоединение к другой организации.

Однако в большинстве перечисленных ситуаций ответственное лицо может предугадать вероятность проведения проверки. Руководители вправе назначить внезапную инвентаризацию в любое время. Это делается для усиления контроля за наличными средствами.

Возможно, в учете обнаружена ошибка, такая проверка позволит ее выявить. Что касается внеплановой проверки, закон не определяет здесь никаких сроков. Они определяются исключительно руководством.

Но при создании приказа необходимо указать, по какой причине назначена внеплановая инвентаризация.

Кто проводит инвентаризацию кассы в 2021 году

Независимо от того, плановая это проверка или нет, руководитель организации должен издать соответствующий приказ. С его помощью он назначает членов комиссии, которая будет заниматься инвентаризацией.

Обычно создается постоянно действующая комиссия. Однако бывают ситуации, когда в организации нужно выполнить большой объем инвентаризационных работ. В этом случае можно дополнительно создавать рабочие комиссии.

Как правило, в состав проверяющей группы входят:

- бухгалтерские работники;

- представители руководства компании;

- сотрудники внутреннего аудита и работники независимых аудиторских организаций;

- менеджеры;

- экономисты;

- сотрудники службы безопасности компании.

Каждого участника лично утверждает руководитель. Присутствовать при проверке должны все участники проверяющей группы. При отсутствии одного из них проверка будет считаться недействительной. Если в компании не было кадровых перестановок, руководитель имеет право пользоваться тем же приказом о составе проверяющей группы, который издавался в прошлый раз.

Порядок проведения инвентаризации наличных средств в кассе

Как уже было сказано, данная процедура начинается с издания соответствующего приказа со стороны управленца.

Перед тем, как проверяющая группа приступит к выполнению своих обязательств, все операции, проводимые этой кассой, останавливаются.

Кассир или другое материально ответственное лицо должно дать расписку о том, что в кассе отсутствуют неучтенные деньги и наличка, которая не была оприходована. При этом комиссии предъявляются все расходные и приходные документы.

После этого проверяющая группа приступает к непосредственной проверке. Для этого пересчитываются все денежные средства, имеющиеся в кассе на данный момент.

Данная процедура выполняется в присутствии всех членов комиссии и под строгим наблюдением ответственного работника. Сумма, полученная при подсчете, сравнивается с суммой, указанной в документах.

Как можно предположить, результатом проверки может являться один из трех вариантов:

- выявлен излишек наличных средств;

- обнаружена недостача;

- фактическое наличие соответствует сведениям, указанным в документах.

Завершающим этапом инвентаризации является оформление ее результатов. Для этого заполняется соответствующий акт. Количество его экземпляров зависит от конкретной ситуации.

Обычно делается две копии: одна предназначена для бухгалтерии, вторая передается ответственному сотруднику. Если проверка проводилась по причине смены материально ответственного лица, документ делается в трех экземплярах.

После внесения всей необходимой информации в документе свой автограф должен поставить каждый участник проверяющей группы.

Порядок заполнения акта по форме ИНВ-15 при инвентаризации кассы

Как правило, с заполнением унифицированного бланка нет никаких сложностей. Но из-за достаточно большого количества информации некоторые все-таки могут столкнуться с моментами, которые не совсем понятны. Процесс заполнения этой формы можно разделить на три основные части:

1 часть: реквизиты организации и дата проверки

Заполнение документа начинается с самой важной информации, к которой относится дата проведения инвентаризации и сведения о компании. Нужно указать организационно-правовую форму, наименование фирмы и деятельность, которой она занимается. В этой части следует упомянуть о приказе, который и стал основанием для проведения проверки.

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Как говорилось выше, перед проверкой кассир должен дать расписку. Именно так он документально подтверждает, что все расходные и приходные документы были направлены в бухгалтерский отдел. Также ответственное лицо подтверждает, что в кассе находится именно та сумма, которая должны здесь быть. Кассир пишет свою должность, ставит автограф с расшифровкой, указывает дату.

https://www.youtube.com/watch?v=tzX14esQ2No

После подсчета денежных средств полученная сумма указывается в соответствующей строке. Кроме денег, инвентаризации могут подлежать чеки, марки и другие ценные бумаги. Все эти средства должны указываться по отдельности. Сумма отмечается не только цифрой, но и прописью.

Ниже присутствует графа, в которой указывается сумма, прописанная в бухгалтерских документах. В идеале эти суммы должны быть идентичны. Однако не исключено, что здесь будут обнаружены расхождения. При наличии излишка или недостачи эти суммы следует указать в соответствующих строках.

3 часть: подписи инвентаризационной комиссии

В этой части указываются все сотрудники, которые проводили проверку. Отмечается председатель комиссии и ее члены. Указываются должности каждого участника проверяющей группы.

В соответствующих строках проставляются автографы с расшифровками. В нижней части документа свою подпись ставит и материально ответственное лицо.

Именно так оно подтверждает, что полностью согласно со сведениями, указанными в документе.

Если в ходе проверки в суммах выявлены расхождения, об этом необходимо дополнительно упомянуть на обратной стороне листа. Здесь отмечается не только факт расхождения, но и прописываются комментарии кассира или другого ответственного сотрудника.

Крайне желательно, чтобы он в своем комментарии объяснил, почему сумма в его кассе не соответствует сумме, указанной в бухгалтерских документах. Ознакомившись с пояснениями, руководитель принимает решение, что делать с недостачей и излишками.

Например, если это недостача, может быть принято решение о том, чтобы взыскать с зарплаты кассира недостающую сумму. Хотя в каждом конкретном случае принимается индивидуальное решение. Оно также должно отображаться на обратной стороне документа.

Эти сведения заверяются печатью компании и автографом ее руководителя.

Скачать бланк и образец

Видео:Инвентаризация в 1С 8.3 БухгалтерияСкачать

Акт инвентаризации наличных денежных средств ИНВ-15 2021: скачать бесплатно бланк и образец заполнения, как заполнить при ревизии кассы?

Наличные денежные средства являются наиболее ликвидными активами фирмы и подвергаются хищению чаще, чем иное имущество организации.

В связи с этим, деньги в кассе предприятия находятся на особом учете.

Назначение документа

В проведении регулярной инвентаризации наличных средств заинтересовано руководство компании.

С помощью ревизии проверяются остатки в кассе денежных средств, фиксируется факт их хищения материально ответственным лицом.

Частота ее проведения при внутренних проверках определяется директором предприятия. Инвентаризация может быть также и внезапного характера.

Существуют случаи, обозначенные законодательством (Приказ Минфина №49 от 13 июня 1995 года), когда инвентаризацию нужно проводить обязательно:

- перед подготовкой отчетности за календарный год;

- смена ответственного сотрудника (кассира);

- выявление случаев возникновения излишков, хищения наличных денег из кассы

Во всех указанных случаях итогом является составленный акт инвентаризации по форме ИНВ-15.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

https://www.youtube.com/watch?v=yJiAzwtov2Q

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Форма ИНВ-15 при желании может быть заменена на аналогичный бланк, разработанный внутри организации, использование утвержденного документа не обязательно.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Скачать бесплатно бланк и образец в word и excel

Скачать бланк акта инвентаризации кассы ИНВ-15 – word, excel,

Скачать пример заполнения акта формы ИНВ-15 – excel.

Выводы

Инвентаризация кассы в современной действительности позволяет вовремя предотвратить кассовые нарушения, пресечь превышение полномочий, злоупотребление, избежать штрафов.

Если кассовая дисциплина не соблюдается, то юридическое лицо может подвергнутся наказанию по статье 15.1 КоАП.

Видео:Инвентаризация кассы в 1С 8.3 БухгалтерияСкачать

Бланк акта инвентаризации наличных денежных средств

Акт ИНВ-15 является унифицированной формой. Бланк его используется для оформления результатов проведения в кассе инвентаризации. Эта процедура осуществляется с целью проверки фактического наличия материальных ценностей.

Назначение и порядок составления акта

Чтобы правильно выполнить процедуру, а затем оформить акт инвентаризации наличных денежных средств необходимо соблюсти некоторую последовательность действий.

- Приказом руководителя организации (предприятия) формируется комиссия для проведения инвентаризации, где перечисляется ее состав, с указанием должностей, а также с какой целью проводится проверка фактического наличия материальных ценностей.

- Кассир должен сдать кассовый отчет, а также расписку о том, что в кассе нет неоприходованной наличности.

- Выполнить саму процедуру инвентаризации в соответствии с рекомендациями Министерства Финансов РФ № 49 от 13.06.1995 г.

- Оформить результаты, отразив все в акте. Сам образец документа (бланк), порядок его заполнения рассмотрим ниже.

Обычно акт составляют в двух экземплярах. Оба они имеют равную значимость. Первый экземпляр остается в бухгалтерии, а второй у кассира, лица ответственного за хранение и учет материальных ценностей.

Для случаев, когда проведение инвентаризации требуется при передаче ценностей, при смене кассира, заполняют еще третий экземпляр. Он для нового ответственного лица.

https://www.youtube.com/watch?v=6kpymKNCbvo

Категорически запрещено проводить инвентаризацию при неполном составе комиссии. Как любой бухгалтерский документ «Акт инвентаризации наличных денежных средств» не должен содержать исправлений.

Порядок оформления акта

Стандартной формы бланк располагается на двух страницах. Скачать образец можно в конце статьи

Образец: бланк ИНВ-15 первая страница.

Обязательно должны быть заполнены строки с наименованием организации, видом или формой деятельности, ее иерархическая структура.

Нужно отразить номер, дату приказа о проведении инвентаризации и создании комиссии по ее проведении. Обязательными для заполнения являются номер акта, а также дата его оформления.

Ответственное лицо (кассир) ставит подпись с расшифровкой имени, фамилии и должности под распиской.

А далее комиссия заполняет строки, где отражаются зафиксированные результаты проведения проверки, то есть количество:

- наличных денег, имеющихся в кассе;

- ценных бумаг;

- марок, которые были подсчитаны ими.

Данные указываются в рублевом эквиваленте.

Затем указывается, каково их наличие должно быть в соответствии с предоставленным отчетом кассира. Итоги сравнительного анализа отражаются соответственно на строке «излишки» или «недостача», с указанием конкретной суммы.

На этой же странице бланка заполняют номера последнего приходного и расходного кассовых ордеров. Внизу страницы все члены комиссии ставят подписи с расшифровкой фамилии, инициалов, должности, в том числе материально ответственное лицо, то есть кассир.

Как заполнить бланк, в том числе его первую страницу, можно посмотреть на примере.

Заполнение второй страницы бланка производится в том случае, когда фактическое наличие денежных средств по кассе отличается (в большую или меньшую сторону) от предоставленных данных кассового учета.

Здесь же ответственное за хранение наличных денежных средств и иных ценных бумаг лицо (кассир) объясняет причины возникновения недостачи или излишков, если они имели место.

На основе результатов инвентаризации, анализа причин, указанных в пояснении кассиром, руководитель организации выносит свое решение об имевших место излишках или недостаче, порядке и сроках их устранения.

Руководитель заверяет документ подписью и печатью, указывает дату.

Пример заполненного бланка ИНВ-15, оборотная сторона.

Заключение

Если учет ведется с использованием системы «1С», то трудностей с заполнением документа вообще нет.

Достаточно выбрать функцию заполнения Акта ИНВ-15, внести фамилии, должности, номер, дату приказа о формировании инвентаризационной комиссии, а затем программа сама внесет данные, которые отражены по кассовому отчету.

Комиссии останется заполнить только фактическое наличие денежных средств или иных ценностей в рублевом эквиваленте. А если наличие фактических средств будет отличаться от данных отчета, то лицо, ответственное за хранение денежных средств должно будет собственноручно написать пояснение причин расхождения.

💥 Видео

Как отразить результаты инвентаризации в 1С?Скачать

Инвентаризация: какими документами оформить и в каком порядке провестиСкачать

Порядок проведения инвентаризации, учет излишков и недостачСкачать

Инвентаризация дебиторской и кредиторской задолженности в 1С БухгалтерияСкачать

Автоматизация инвентаризации основных средствСкачать

Учет и инвентаризация материальных запасовСкачать

Инвентаризация расчетов с контрагентами в 1ССкачать

Урок 43. Инвентаризация товаров на складе в УТ 11Скачать

Инвентаризация в 1С:Бухгалтерия 8.3Скачать

Вебинар «Проведение инвентаризации», 7 декабря 2017 годаСкачать

Видео-запись вебинара на тему: "Проведение инвентаризации"Скачать

Инвентаризация в аптекеСкачать

Порядок проведения инвентаризацииСкачать