- Счет фактура при переуступке права требования образец

- Был заключен договор уступки права требования. Организация «К» (цедент) в порядке уступки прав требования передаёт цессинарию «В» право требования части задолженности к организации «М» в сумме 100 000 руб., в том числе НДС. Цена договора права требования составляет 95 000 руб., в том числе НДС. Каков порядок отражения данной ситуации в бухгалтерском и налоговом учете?

- Консультация юриста

- Организация планирует заключить договор цессии, в рамках которого будет выступать в качестве цессионария. Цедент переуступает долг по цене ниже, чем ему должен должник. Поэтому у организации будет возникать прибыль. Взаимоотношения между должником и цедентом — реализация услуг (облагается НДС). Организация намеревается получить от должника денежные средства. Скорее всего, долг будет погашаться частями. Каковы схема заключения данного договора и его отражение в налоговом и бухгалтерском учете? Какие документы передаются при заключении? Какая база для налогообложения возникает по прибыли и НДС (необходимо ли выставлять и получать счета-фактуры, как отражать в декларации по НДС)?

- Ндс по договорам цессии

- Общая информация

- Облагается ли уступка права требования НДС

- Продажа долга поставщиком

- Особенности расчета НДС при частичном погашении долга

- Как первоначальному кредитору оформить и выставить счет-фактуру при уступке права требования — Правовой мир

- Пошаговая инструкция

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Составление СФ

- Списание дебиторской задолженности

- Поступление оплаты от цессионария

- Декларация по налогу на прибыль

- Проводки по договору цессии, в договоре цессии нужно выделять НДС, договор цессии облагается ли НДС?

- Договор цессии и его отражение в проводках

- Проводки при цессии

- Проводки у цессионария по договору цессии

- Учет у цессионария

- Особенности заключения договора цессии

- Переуступка долга в 1с 8.3. Договор цессии: бухгалтерские проводки у цессионария. БУ у цессионария

- Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

- Бухучет инфо

- Учет договора цессии с помощью корректировки долга

- Записи цедента

- Проводки по договору цессии в 1С 8.3

- Договор цессии между юридическими лицами — пример заполнения и образец незаполненного документа

- Что такое договор цессии

- Юридический смысл уступки права требования

- Стороны и предмет договора цессии

- Образец договора

- Примеры образцов

- Необходимые документы

- Налоговые последствия

- Права и обязанности сторон, возникающие вследствие заключения договора уступки права требования

- Условия договора цессии и ответственность за их нарушение

- Факторинг в «1С:Бухгалтерии 8»

- Факторинг: понятие и виды

- … в бухгалтерском учете

- 🔍 Видео

Видео:Что такое документ «Счет фактура» и для чего он нужен? asistent.kzСкачать

Счет фактура при переуступке права требования образец

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

«Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!»

Был заключен договор уступки права требования. Организация «К» (цедент) в порядке уступки прав требования передаёт цессинарию «В» право требования части задолженности к организации «М» в сумме 100 000 руб., в том числе НДС. Цена договора права требования составляет 95 000 руб., в том числе НДС.

Каков порядок отражения данной ситуации в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу: В данном случае обязанность определять налоговую базу по НДС и налогу на прибыль возникнет только при последующей уступке прав требования, либо при прекращении соответствующего обязательства, в частности, при оплате должником.

При этом данная обязанность появится только в случае превышения сумм дохода, полученного при последующей уступке прав требования или при прекращении соответствующего обязательства (части обязательства), над суммой расходов на приобретение указанного права требования (его части).

В бухгалтерском учете приобретенная задолженность учитывается в составе финансовых вложений (счет 58).

НДС

Налог на прибыль

Бухгалтерский учет

Рекомендуем также ознакомиться со следующими материалами: — Энциклопедия решений. Переуступка права (требования); — Энциклопедия решений. Уступка части права (требования); — Энциклопедия решений. Определение налоговой базы по НДС при передаче имущественных прав; — Энциклопедия решений.

Доходы от реализации имущественных прав в целях налогообложения прибыли; — Энциклопедия решений. Расходы при реализации имущественных прав (в целях налогообложения прибыли); — Энциклопедия решений. Договор цессии;

— Энциклопедия решений.

Цена уступаемого права (требования) по договору цессии.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Консультация юриста

УЗНАЙТЕ, КАК РЕШИТЬ ИМЕННО ВАШУ ПРОБЛЕМУ — ПОЗВОНИТЕ ПРЯМО СЕЙЧАС

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

«Лекторы – ведущие эксперты, непосредственные разработчики законов:

В. В. Витрянский, Л. Ю. Михеева, Е. А. Суханов, А. А. Маковская. Принять участие можно очно/ онлайн или в записи, в любой точке страны!»

Организация планирует заключить договор цессии, в рамках которого будет выступать в качестве цессионария. Цедент переуступает долг по цене ниже, чем ему должен должник. Поэтому у организации будет возникать прибыль. Взаимоотношения между должником и цедентом — реализация услуг (облагается НДС). Организация намеревается получить от должника денежные средства. Скорее всего, долг будет погашаться частями.

Каковы схема заключения данного договора и его отражение в налоговом и бухгалтерском учете? Какие документы передаются при заключении? Какая база для налогообложения возникает по прибыли и НДС (необходимо ли выставлять и получать счета-фактуры, как отражать в декларации по НДС)?

По данному вопросу мы придерживаемся следующей позиции:

На дату погашения задолженности организация должна будет учесть в бухгалтерском и налоговом учете доход в размере полученной суммы.

Одновременно учитывается расход на приобретение права требования долга в сумме, пропорциональной погашаемой должником части задолженности.

НДС исчисляется на дату погашения задолженности (ее части) с разницы между доходами и расходами по ставке 20/120.

Счет-фактуру целесообразно составить и зарегистрировать в книге продаж. Данные по операции отражаются в декларации по НДС.

Обоснование позиции:

Видео:Счет фактура, УПД, транспортная накладная, товарная накладная, акт и договор | Краткий обзорСкачать

Ндс по договорам цессии

Практически каждый бизнесмен в своей работе сталкивается с дебиторской задолженностью.

Относиться к ней можно по-разному: просто считать эти средства «замороженными» или же воспринимать «дебиторку», как актив, который в случае необходимости можно продать.

О налоговых последствиях такой продажи мы сегодня и поговорим. А именно — расскажем о том, как рассчитывается НДС по договору уступки права требования.

Общая информация

Уступка права требования основана на положениях ст. 388–390 ГК РФ. В юридической практике этот тип сделок обычно называют договорами цессии (cessiō в переводе с латыни и означает — «уступка»).

Суть сделки в том, что кредитор за вознаграждение передает право требования долга другому лицу. Чтобы отличать продавца и покупателя долга от сторон в «обычной» сделке купли-продажи, для них тоже существуют специальные термины.

https://www.youtube.com/watch?v=IFb2z0M6KUM

Экономический субъект, который «владел» долгом изначально и продает его, — называется цедентом, а покупатель задолженности именуется цессионарием.

Причины образования задолженности могут быть самыми различными, что влияет на расчет НДС. Основные варианты здесь следующие:

- в роли цедента выступает поставщик, который отгрузил товар (оказал услуги) с отсрочкой платежа;

- покупатель продает задолженность, образовавшуюся после выдачи им аванса в счет будущей поставки или оказания услуг;

- реализуемая задолженность возникла вследствие выдачи займа.

Может ли ООО работать без НДС

Облагается ли уступка права требования НДС

В общем случае продажа имущественных прав облагается НДС. Это установлено пп. 1 п. 1 ст. 146 НК РФ.

Однако налог следует начислять не всегда. Чтобы определить, облагается ли уступка права требования НДС, нужно рассмотреть порядок налогообложения основного обязательства (п. 1 ст. 155 НК РФ). По смыслу этой статьи НДС при продаже долга нужно исчислять по тем же правилам, что и по «исходному» обязательству.

Далее рассмотрим особенности налогообложения договоров переуступки долга, вытекающих из сделок различного вида.

Как посчитать НДС 20% от суммы

Продажа долга поставщиком

Если продавец, заключивший договор поставки с отсрочкой платежа, хочет быстрее вернуть средства в оборот, он может продать долг покупателя. Налоговая база будет равна доходу поставщика (цедента), т.е. превышению суммы, полученной от цессионария над задолженностью покупателя (п. 1 ст. 155 НК РФ).

Однако чаще всего «первичная» продажа долга производится с дисконтом. Это понятно: цессионарий получит деньги позднее, кроме того — он берет на себя и риски невозврата. Поэтому цедент обычно получает убыток и не платит с этой операции НДС, база по налогу на прибыль также не возникает.

Важно!

Никто не запрещает покупателю долга (цессионарию) продать обязательство еще раз. Тогда бывший цессионарий становится цедентом. Если скидка, полученная от первичного кредитора, была существенной, то новый цедент может перепродать долг с прибылью. Тогда он должен заплатить НДС с суммы своего дохода, т.е. с разницы между «закупочной» ценой долга и ценой его реализации (п. 2 ст. 155 НК РФ).

Продавец может попробовать снизить облагаемую базу, включив в нее не только сами затраты на покупку долга, но и сопутствующие расходы, например, курсовые разницы и проценты по кредитам.

Но здесь нужно быть готовым к спорам с налоговиками и судебным разбирательствам с непредсказуемым результатом. Хотя шансы на положительный исход дела у налогоплательщика имеются (постановление ФАС ВВО от 26.07.

2013 по делу № А82-9316/2012).

Сколько бы раз не перепродавалась «дебиторка», в итоге конечный покупатель получает деньги от должника. При любом договоре цессии, НДС у цессионария возникает при получении задолженности. База равна разнице между суммой взысканного долга и затратами на его покупку (п. 2, 4 ст. 155 НК РФ). НДС исчисляется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

Пример 1

ООО «Альфа» поставила ООО «Гамма» товар на сумму 720 тыс. руб. на условиях отсрочки платежа. После отгрузки ООО «Альфа» продало долг ООО «Гамма» за 540 тыс. руб.

Покупатель — ООО «Дельта» в свою очередь перепродало задолженность ООО «Бета» за 600 тыс. руб. Т.к. ООО «Альфа» продало долг по цене ниже номинала, то облагаемая база по НДС у него не возникает.

А вот ООО «Дельта» получило прибыль — 60 тыс. руб. (600 – 540).

Именно с этой суммы оно и должно заплатить НДС = 60 / 120 *20 = 10 тыс. руб. У ООО «Бета» база по НДС в размере 120 тыс. руб. (720 – 600) возникнет после получения долга от ООО «Гамма». Налог к уплате здесь определяется расчетным путем аналогично ООО «Дельта»: НДС = 120 / 120 *20 = 20 тыс. руб.

Особенности расчета НДС при частичном погашении долга

Должник может перечислять денежные средства цессионарию частями, в том числе и в течение нескольких налоговых периодов. Напрямую эта ситуация в НК РФ не урегулирована. Здесь возможно два подхода:

Видео:Как заполнить счет фактуруСкачать

Как первоначальному кредитору оформить и выставить счет-фактуру при уступке права требования — Правовой мир

Отражение в учете цессии зависит от многих обстоятельств: вида задолженности, момента реализации, финансового результата операции и т. д.

В статье рассмотрим, как кредитору отразить уступку права требования дебиторской задолженности от реализации товаров при продаже с убытком после наступления права требования.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Нормативное регулирование

Уступка права требования (цессия) — это передача права, принадлежащего на основании обязательства, от одного кредитора к другому (ст. 382 ГК РФ).

Подробнее Перемена лиц в обязательстве. Правовые основы

БУ. У кредитора (цедента) признаются на дату перехода права:

- прочие доходы — в размере суммы, за которую право уступлено (п. 7, 16 ПБУ 9/99);

- прочие расходы — в размере уступаемой задолженности (п. 11, п. 14.1 ПБУ 10/99).

НУ. При уступке права требования после истечения срока оплаты по договору цедент признает на дату перехода права (пп. 2.1 п. 1 ст. 268 НК РФ):

- доходы от реализации, в размере суммы, за которую право уступлено;

- расходы от реализации в сумме уступаемой задолженности.

НДС. Цедент уплачивает НДС c положительной разницы между ценой реализации и размером долга (п. 1 ст. 155 НК РФ).

Ставка НДС при реализации права требования — 20%, т. к. имущественные права не перечислены в качестве облагаемых по льготным ставкам (ст. 164 НК РФ).

Реализация права требования, возникшего из договора займа (кредита), не облагается НДС (пп. 26 п. 3 ст. 149 НК РФ).

Учет в 1С

- Отразите реализацию права требования документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт).

- Укажите в шапке документа:

- Контрагент — наименование контрагента, приобретающего долг, выбирается из справочника Контрагенты;

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры;

- Расчеты:

- Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Заполните в табличной части:

- Номенклатура — позиция из справочника Номенклатура, например, Право требования долга:

- Вид номенклатуры — Услуги.

- Цена — цена реализации долга по договору (в нашем примере — 120 000 руб.);

- % НДС — ставка НДС по реализации долга;

- НДС — сумма НДС по реализации (в нашем примере — реализация с убытком, поэтому сумму НДС удалите вручную).

- Счета учета:

- Счет доходов — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа.

- Счет расходов — 91.02 «Прочие расходы»;

- Счет НДС — 91.02 «Прочие расходы.

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 91.01 — выручка от реализации права требования.

Чтобы сумма реализации отразилась в книге продаж только по графе 13б (т. к. налогооблагаемая база отсутствует), установите флажок Ручная корректировка (разрешает редактирование движений документа) и отредактируйте данные на вкладке НДС Продажи — обнулите вручную графу Сумма без НДС.

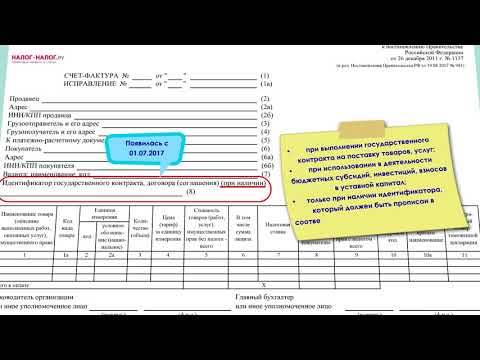

Составление СФ

Составьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру внизу документа Реализация (акт, накладная).

- Код вида операции — «14».

Автоматически не все показатели счета-фактуры заполняются корректно для данного случая, поэтому перейдите в печатную форму счета-фактуры и поправьте вручную показатели в следующем порядке (пп. 1 п. 3 ст. 169 НК РФ, пп. в, д, ж, з, и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- графа 4 — цена переданного права по договору без учета налога;

- графа 5 — разница между суммой реализации права требования (без НДС) и размером самого требования (с НДС); если разница отрицательна или равна нулю — 0;

- графа 7 — ставка НДС;

- графа 8 — сумма начисленного НДС; если в графе 5 стоит 0, то в этой графе тоже 0;

- графа 9 — сумма по договору уступки с учетом налога.

Счет-фактура составляется в единственном экземпляре и покупателю не передается, т. к. вычет НДС по операциям уступки права требования не предусмотрен ст. 171 НК РФ.

Списание дебиторской задолженности

- Списание дебиторской задолженности отразите документом Корректировка долга вид операции Списание задолженности (раздел Продажи — Корректировка долга — кнопка Создать).

- Укажите в шапке документа:

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — наименование дебитора (должника) по договору, выбирается из справочника Контрагенты;

По кнопке Заполнить табличная часть вкладки Задолженность покупателя (дебиторская задолженность) заполнится остатками по взаиморасчетам с покупателем:

- Договор — договор с первоначальным покупателем из справочника Договоры;

- Документ расчетов — документ реализации, по которому образовалась задолженность;

- Сумма — сумма задолженности в БУ (в нашем примере — 144 000 руб.);

- Сумма НУ — сумма задолженности в НУ (в нашем примере — 144 000 руб.);

- Сумма расчетов — сумма задолженности, которая списывается;

- Счет учета — счет, на котором учтена задолженность (в нашем примере — 62.01 «Расчеты с покупателями и заказчиками»).

Укажите на вкладке Счет списания:

- Счет — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа;

- Флажок Принимается к налоговому учету — установлен.

Поступление оплаты от цессионария

- Отразите поступление оплаты от цессионария документом Поступление на расчетный счет вид операции Оплата от покупателя (раздел Банк и касса — Банковские выписки — кнопка Поступление).

- Укажите:

- Контрагент — наименование контрагента, купившего долг (цессионария), выбирается из справочника Контрагенты;

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры;

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Оплата от покупателей.

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы и расходы от реализации права требования отражаются:

- Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего»:

- в т. ч. стр. 013 «выручка от реализации имущественных прав…».

- стр. 010 «Выручка от реализации — всего»:

- Лист 02 Приложение N 2:

- стр. 059 «Стоимость реализованных имущественных прав…».

Проводки по договору цессии, в договоре цессии нужно выделять НДС, договор цессии облагается ли НДС?

Выйти из затруднительной ситуации, а зачастую избежать процедуры банкротства и ликвидации предприятия позволяет процедура цессии, которая находит обязательное отражение в проводках и балансе участников.

Договор цессии и его отражение в проводках

Ст.384 ГК гласит, что при передаче прав между новым и старым кредитором условия и объем перехода на момент заключения договора не меняются. Цессия является достаточно своеобразной процедурой для бухгалтерского учета. Ее необходимо отражать в учетных регистрах обеих сторон.

https://www.youtube.com/watch?v=3X3p4Of_lvo

Современным планом счетов (Приказ № 94Н Минфина РФ от 31.10.2000г.) предполагает достаточно стройную систему проводок для отражения цессии сторонами – участниками.

- Состав финансовых вложений – сч. 58;

- Обороты по оплате через банковские счета – сч. 51;

- Расчеты с цедентами и цессионариями отражаются на сч. 76;

- Платежи в бюджет, начисление и оплата НДС – сч. 68;

- Списание сумм переданных прав входит в прочие расходы – сч. 91/2;

- Отражение прибыли от сделки происходит на сч. 91/9 и сч. 99/1.

Проводки при цессии

Ведение бухгалтерского учета в данном контексте у всех участников цессии, в том числе и у должника имеет ряд специфических признаков.

В первом случае основой расчетов есть предполагаемый убыток, он является разницей между доходами от момента проведения цессии до даты погашения долгов согласно НК ст.279 п.1. Другой вариант ситуации влечет за собой убытки в виде отрицательной разницы между реализационными доходами и полученной суммы стоимости проданных товаров, работ или услуг.

Учетный процесс у должника выглядит следующим образом:

- Приобретение требования – Дт 58 Кт 76;

- Оплата востребования в пользу цедента – Дт 76 Кт 51;

- Получение средств – Дт 51 Кт 76;

- Доход от гашения долгов Дт 76 Кт 91/1;

- Списание погашенных требований Дт 91/2 Кт 58.

Сторона первого кредитора, являющегося после подписания договорных обязательств цедентом, отражает в бухгалтерских реестрах договор цессии несколько иным образом.

Необходимо сделать такие проводки:

- Реализационная выручка Дт 62 Кт 90/1 – 165 200 руб.;

- Начисление НДС Дт 90/3 Кт 68 – 25 200 руб.;

- Списание себестоимости Дт 90/2 Кт 41 – 120 000 руб.;

- Договор уступки права требования Дт 76 Кт 91/1 – 160 000 руб.

- Списание стоимости реализованной деб. задолженности Дт 91/2 Кт 62 – 165 200 руб.;

- Зачисление денег от цессионария Дт 51 Кт 76 – 160 000 руб.

Проводки у цессионария по договору цессии

Рассматривая именно эту ситуацию с точки зрения ООО Б, являющегося цессионарием, следует провести ряд следующих операций.

| Операция | Дт | Кт | Сумма, руб | Документ |

| Приобретение дебиторской задолженности | 58 | 76, 60 | 160 000 | Договор цессии |

| Перечисление средств на банковский счет | 76,60 | 51 | 160 000 | Договор цессии |

| Выплата должником за продукцию | 51 | 91/1 | 165 200 | Выписка банка |

| Списана начальная стоимость | 91/2 | 58 | 120 000 | Договор цессии |

| НДС приход – расход | 91/2 | 68 | 936 | Договор цессии |

| Прибыль | 91/9 | 99/1 | 4 264 | Выписка + договор |

С сайта: https://buhspraa46.ru/buhgalterskie-provodki/provodki-po-dogovoru-tsessii.html

Учет у цессионария

В коммерческой деятельности возникают ситуации, когда без участия третьего лица нельзя обойтись. При этом заключается договор цессии, т.е. одна компания покупает дебиторскую задолженность (цессионарий), а другая (цедент) – уступает. В статье подробнее рассмотрим ситуации по учету цессионария.

Особенности заключения договора цессии

Основная цель договора цессии заключена в замене кредиторов по обязательствам. Договор заключается по согласованию сторон и является двусторонним. После подписания договора все права и обязательства принимает цессионарий (новый кредитор), а предыдущий кредитор исключается из договорных обязательств.

При заключении договора цессии согласие должника, долговые обязательства которого переходят к цессионарию, не требуется. Но уведомить его в письменном виде необходимо. Это должны сделать любой из участников процедуры оформления соглашения по уступке права требования.

Есть некоторые факторы, которые влияют на неблагоприятный исход исполнения договорных условий в отношении правоприемника:

- Должник, не зная о смене кредитора, может погасить долговые обязательства старому кредитору и правоприемнику придется решать эту проблему с цедентом;

- Возможность должника выдвигать возражения новому кредитору, которые были выдвинуты первоначальному кредитору.

Подписание договорных отношений сопровождается подтверждающими документами, таковыми являются:

- Акт приема-передачи правоустанавливающих документов. Этот документ является обязательным приложением к договору. В нем перечисляются вся первичная документация, относящаяся к процедуре передачи прав.

- При необходимости изменений, дополнений в договорных условиях оформляют дополнительные соглашения;

- Протокол разногласий – документ, где участники фиксируют свои разногласия по условиям договора. Его составляют во время составления договора или после его заключения;

- Протокол согласования разногласий – в нем указывается решения разногласий сторон. После его заключения он будет считаться дополнительным соглашением.

Видео:Счет-фактура на аванс в 1С 8.3 БухгалтерияСкачать

Переуступка долга в 1с 8.3. Договор цессии: бухгалтерские проводки у цессионария. БУ у цессионария

В данной статье речь пойдет главным образом о проведении договора цессии в конфигурации 1С 8.3: «Бухгалтерия предприятия 3.0».

Это обусловлено тем, что в других конфигурациях, кроме бухгалтерских регистров учета (проводки, которые можно ввести вручную), существуют управленческие регистры.

Эти регистры формируются документами, которых для проведения операций по договору цессий в стандартном виде нет.

Основные понятия и участники договора цессии:

- Договор цессии – переуступка требований должника (дебиторской задолженности);

- Цедент – первичный кредитор;

- Цессионарий – новый кредитор.

Рассмотрим проводки, которые должен сформировать бухгалтер для отражения операции.

Ручное отражение проводок по оформлению договора цессии в 1С 8.3 Бухгалтерия

Ручные проводки в данной конфигурации вводятся с помощью документов «Операции, введенные вручную«, которые находятся в меню «Операции»:

Получите 267 видеоуроков по 1С бесплатно:

Переуступка требований должника в 1С отражается следующими проводками:

- Первая проводка:

- Дт: 76.09 «Расчеты с дебиторами — кредиторами». Аналитика ведется по контрагенту, а точнее по «Цессионарию».

- Кт: Кредит 91.01 «Прочие доходы».

- Сумма проводки — задолженность нового кредитора (цессионария) по договору цессии.

- Вторая проводка:

- Дт: 91.02 «Прочие расходы».

- Кт: 62.01 «Расчеты с покупателями».

- Сумма дебиторской задолженности, как она числится у цедента.

Какие проводки нужно сделать по договору цессии у цессионария:

- Первая проводка:

- Дт: 58.05 «Оказание финансовых вложений».

- Кт: 76.09 «Расчеты с дебиторами — кредиторами», аналитика так же по контрагенту.

- Сумма проводки — затраты, фактически отнесенные на приобретение ДЗ.

В учете цессионария погашение задолженности должником происходит следующим образом:

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником».

- Кт: 91.01 «Прочие доходы».

- Сумма долга для взыскания с должника;

- Дт: 91.02 «Прочие расходы»

- Кредит 58.05 «Оказание финансовых вложений».

- Сумма — фактически полученные затраты.

- Дебет 51 «Расчетный счет».

- Кредит 76.09 «Расчеты с дебиторами — кредиторами», субсчет — контрагент.

- Сумма — фактически поступившие денежные средства.

Бухучет инфо

В избранноеОтправить на почту Договор цессии — проводки, которые необходимо сформировать, и документы, которыми эти проводки должны подкрепить участники договора, рассмотрим в нашей статье.

Участники договора цессии Договор цессии: проводки у цедента Договор цессии: проводки у цессионария Проводки по договору цессии у должника Итоги Участники договора цессии Говоря простым языком, договор цессии — это возмездная или безвозмездная передача дебиторской задолженности.

Представим ситуацию, что 2 предприятия заключают между собой, например, договор купли-продажи.

Инфо

И когда наступает момент, что поставщик не может больше ждать денег от покупателя, он принимает решение продать дебиторскую задолженность. Причем согласие покупателя на это не требуется (ст. 382, 384, 385 ГК РФ). Соглашение заключают между собой цедент (продавец) и цессионарий (покупатель долга).

Учет договора цессии с помощью корректировки долга

Как я уже говорил, вводя только операции вручную, в большинстве других конфигурациях полноценное отражение договора цессии сделать нельзя.

: Обязательный аудит некоммерческих организаций 2021 год

https://www.youtube.com/watch?v=nFTdUyff-VQ

Чаще всего бухгалтеры используют документ «Корректировка долга«. Он позволяет сформировать нужные проводки и при этом правильно отразить суммы в отчетности, например, в декларации по прибыли.

Вот пример такого оформления операции:

- Покупка долга. Оформляется документом «Корректировка дога» – операция: проведение взаиморасчетов:

- Дт: 58.05 — Должник.

- К: 91.01.

- Сумма: 16 000 руб.

- Продажа долга. Документ «Реализация услуг»:

- Дт: 79.09 — Кредитор Кт. 91.01 = 22 000руб.

- Дт: 91.02, Кт. = ((22 000-16 000)/118*18 руб.

- Следующую проводку на 16 000 руб. так же можно оформить через «корректировку» (операция – списание задолженности):

- Дт. 91.02

- Кт. 58.05 — Должник

- Сумма: 16 000руб.

Записи цедента

Исходный кредитор передает в программе долг новому кредитору путем окна реализации. Сформировать форму продажи услуги Вы сможете двумя способами, собственно как и на любое другое действие, машина всегда имеет запасной вариант. В предложенную форму вносите сведения, подробно расписывая все требуемое. Также это можно сделать, применяя номенклатуру.

Пропишите расчетный счет 76-й и не зачитывайте авансирование. Не забудьте изменить расходные и доходные счета. Расходы обязаны учитываться не только в бухучете, но и в налоговом. Относительно избранного вида дохода Вы формируете новую строку с выбором статьи. Машина выводит на экран бухпроводки и Вы как обычно просматриваете их на предмет правильности и отсутствия неточностей.

Противоречивой здесь выступает целесообразность вывода счета-фактуры. Как мы видим, налог не начисляется ввиду отсутствия налогооблагаемого объекта. Но есть важный нюанс.

Нормы НК РФ утверждают, что на займы налог не рассчитывается. С реализацией долга дело обстоит иначе. Продавая долг с НДС, в некоторых моментах появляется налог.

В нашей ситуации при оформлении цессионного соглашения, бумагу все же стоит сформировать.

Следующим Вашим шагом будет отнесение долга на расходы с помощью корректирования долга. Вам стоит определиться с выбором типа опции. Предложенная клавиша автозаполнения пропишет данные в таблицу в автоматическом режиме по долгу приобретателя.

Далее отразите бухсчета для списания суммы долга и просмотрите предлагаемые проведения. Из отчетности потребуется запросить квартальную декларацию по налогу. Выручка по НДС в сумме продажи должнику. Относительно отображения прибыли прибавьте уступку по истребованию суммы к размеру выручки. Отдельной позицией машина выводит на экран данные о стоимости реализованных имущественных прав

Будьте готовы, что у налоговиков обязательно возникнут к Вам вопросы по выручке. Это учетный нюанс расхождений этого показателя в декларациях. Ничего страшного здесь нет и возникшая маржа легко объяснима.

Проводки по договору цессии в 1С 8.3

Предлагаем подробно разобрать, каким образом на базе программы 1С 8.3 Бухгалтерия предприятия 3.0 происходит отражение договора цессии.

Определяется это тем, что другие конфигурации имеют помимо бухгалтерских регистров учета (проводки, сформированные вручную), также управленческие регистры.

Создание данных регистров происходит по документам, которые отсутствуют в стандартном виде для регистрации операций по договору цессий. Определимся с понятиями:

Договор цессии – это соглашение переуступки прав требования должника (дебиторской задолженности) третьему лицу (физическому или юридическому) без согласия должника.

Цедент – это кредитор, который передает права.

Цессионарий – кредитор, который принимает права, на основании договора.

Отражение проводок в программе 1С 8.3 Бухгалтерия оформляются в ручном режиме при помощи документа «Операции, введенные вручную». Находится на вкладке меню «Операции».

По переуступке долга в программе 1С должны быть сформированы бухгалтерские проводки:

Дт 76.09 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). В данном случае учет будет вестись по цессионарию, а отраженная сумма проводки будет определять долг цессионария, кредитора, который принял права переуступки на основании договора цессии.

https://www.youtube.com/watch?v=9GjcU47Ict8

Дт 91.02 (Прочие расходы) – Кт 62.01 (Расчеты с покупателем). Здесь сумма проводки будет отражать значение, которое числится у цедента.

В свою очередь у цессионария по договору цессии регистрируются проводки Дт 58.05 (Оказание финансовых вложений) – Кт 76.09 (Расчеты с дебиторами/кредиторами). Сумма проводки будет отражать фактические затраты по приобретению дебиторской задолженности.

Осуществление погашения долга должником по бухгалтерскому учету цессионария регистрируется следующими проводками:

Дт 76 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). По дебету обязательно нужно указать субсчет «Расчеты с должником». Сумма проводки отразит значение, которое необходимо взыскать с должника.

Видео:Исправленный счёт-фактура, требования к банкам, удержание долгаСкачать

Договор цессии между юридическими лицами — пример заполнения и образец незаполненного документа

Договор цессии значительно облегчает процесс взаиморасчетов между юридическими лицами, а потому все больше приобретает популярность при ведении бизнеса и договорных отношений.

Что такое договор цессии

Договор цессии – это некоторое невыполненное обязательство должника, передающееся путем заключения договора третьему заинтересованному лицу.

Подобная сделка может проводиться с разными целями, например, когда срочно необходимо провести оплату, а в наличии нет финансов или при условии, что происходит реорганизация или ликвидация участника двухстороннего договора или другие причины, не противоречащие законодательству.

Говоря простым языком, договор цессии может понадобиться в такой ситуации: изготовитель закупил материалы у поставщика на производство своей продукции, и поставила готовый товар реализатору.

Таким образом, возникает два договора:

- Первый – между поставщиком материалов и изготовителем.

- Второй договор между изготовителем и реализатором.

Но если возникает ситуация, когда поставщик требует оплату с изготовителя, который еще не получил выплат от реализатора.

Тогда между сторонами заключается договор цессии, согласно которого реализатор выплатит средства не изготовителю, а поставщику.

Тогда в результате таких действий поставщик выбывает из договорного круга и реализатор больше не должен ему денег, a реализатор, в свою очередь, не должен денег поставщику. Сделка сокращается на одного участника и тем самым упрощается.

В силу разных обстоятельств, которые возникают по вине или вне зависимости от участников кредитных взаимоотношений и обязательств, договор цессии может стать отличным выходом из ситуации, когда оплата требуется немедленно, а времени или возможности на проведение судебных тяжб или ожидания нет. Или в случае выбывания из договора участника-посредника, например, по причине ликвидации предприятия, когда это юридическое лицо прекращает свое существование .

Юридический смысл уступки права требования

Договор цессии – это соглашение на уступку третьему, заинтересованному юридическому лицу, которое заключается в передаче собственных прав на взыскание долговых обязательств действующим кредитором следующему.

Для осуществления такой сделки между юридическими лицами возможно заключение договора, имеющего двусторонний или трехсторонний характер и заключающегося как без учета согласия должника, так и с его участием.

Однако должник обязательно должен быть оповещен о наступившем договоре цессии, путем доставки письменного уведомления, о свершившейся сделке.

В договоре цессии излагается суть обязательства, передаваемого от одного кредитора следующему, право требования и законные основания для дальнейшего взыскания такого права. Также в типовой форме этого договора указываются все реквизиты сторон, участвующих в нем, а сам договор регистрируется у нотариуса.

Договор цессии не заключается между лицами имеющими:

- Задолженность по оплате назначенных алиментов.

- Если обязательство состоит в выплате социальных пособий и пенсий.

- Если предметом договора является выплаты за причиненный вред здоровью или жизни.

- Если предмет договора – это возмещение морального ущерба.

- В случае если предметом договора становится банкротство предприятия.

Стороны и предмет договора цессии

Так как в договоре цессии меняется лишь одна сторона, а именно кредитор, то соответственно сторонами договора могут выступать как юридические, так и физические лица.

Законодательство не устанавливает подобных ограничений, поскольку предметом договора является лишь передача кредитных обязательств, он может заключаться по разным договорам, и потому соответствует требованиям, предъявляемым именно к ним.

Сторонами в договоре цессии выступают:

- Цедент – это кредитор, который передает свое право требования другой стороне.

- Цессионарий – это следующий кредитор, который приобретает право требования с должника.

- Цессионар – это должник.

Договор цессии может перезаключаться не один раз. И права требования могут передаваться от первого кредитора ко второму, от второго к третьему и так далее.

Предметом договора цессии может быть только право требования, возникшего из конкретного выполненного обязательства перед цессионаром. Если это обязательство, по каким-либо причинам, не было выполнено, то договор цессии не заключается либо будет в дальнейшем признан незаконным.

Например: поставщик передал перекупщику товар. Перекупщик в свою очередь заключил договор на поставку реализатору товара.

Но если перекупщик не поставил товар по условиям договора реализатору, между перекупщиком и поставщиком не может быть заключён договор цессии, поскольку реализатор не получил товара и поэтому не имеет больше каких-либо кредитных обязательств перед перекупщиком.

Образец договора

Договор цессии включает в себя пять обязательных частей, в которых указывается вся необходимая информация:

Первая часть – это предмет договора, где указывается, какое именно обязательство переходит во владение следующего кредитора.

https://www.youtube.com/watch?v=sJqB1kqGivU

Вторая часть – это Передача прав и обязанности, в которой цедент соглашается с передачей всех имеющихся документов и прав на обязательство.Третья часть – это права и обязанности сторон.

Четвертая часть – это определение ответственности, за сокрытие достоверных данных и не отказ от прав на владение обязательством должника.

Пятая часть – это заключительная часть, в которой обозначается дата и согласие обеих сторон на передачу всех прав и обязательства по извещению должника о заключении данного договора и срок, в который вместе с пакетом документов это извещение будет передано.

Примеры образцов

Незаполненный образец договора цессии между юридическими лицами вы можете скачать в формате .doc (Word-файл) по ссылке: Скачать.

Необходимые документы

Между тремя сторонами, участвующими в заключении договора, должен произойти оборот документов. Схематически это будет выглядеть так:

- Между цедентом и цессионарием заключается соглашение о цессии и акт передачи права.

- На основе заключенного соглашения о цессии и акта передачи права, цессионарий составляет акт сверки расчетов, который передает должнику.

- Цедент на основании соглашения и акта передачи права высылает уведомление об уступке прав другому кредитору должнику.

- Тогда должник получает акт сверки расчетов и уведомление об уступке прав.

Договор цессии должен регистрироваться. И для осуществления регистрации понадобится ряд документов:

- Договор цессии, поданный в трех экземплярах.

- Договор о долевом участии.

- Если, согласно законодательству, требуется согласие должника, тогда потребуется договор о долевом участии должника.

- Доверенность на представителей компаний, если учредители не могут присутствовать лично.

- Квитанции и платежные поручения на суммы, внесенные в долевое участие по договору.

- Квитанция об уплате госпошлины.

При процессе заключения договора цессии должны присутствовать представители всех сторон-участников, имея при себе удостоверения личности или доверенности, выданные на представителей интересов.

Этот перечень требуемых документов неполный, возможна необходимость подачи дополнительных документов или их копий, однако, список устанавливается в каждом конкретном случае.

При необходимости специалисты нашей компании проконсультируют вас именно по вашему частному случаю.

Налоговые последствия

При уступке права требования, вместе с обязательством так же, как и при выполнении этого обязательства должников начисляется сумма с учетом НДС.

Таким образом, при следующей передаче следующей такой сделке, кредитор имеет право включать сумму, потраченную на уплату НДС в расходы, связанные с затратами на приобретение данного права.

Это значит, что при каждой передаче прав требований, сумма будет увеличиваться на размер выплат НДС.

При составлении бухгалтерской отчётности, кредитор вправе документально уменьшить свой доход, полученный от конечной реализации приобретенного на сумму, равную расходам, истраченным на его приобретение.

Права и обязанности сторон, возникающие вследствие заключения договора уступки права требования

В договоре цессии обязательно указываются права и обязанности обеих сторон, которые по сути своей отражают условия сделки по передаче долга от цедента к цессионарию. В договоре указываются:

- Сроки передачи цельного пакета документов, подтверждающего права цедента на получение денежных обязательств от должника.

- Обязательства цедента об информировании цессионария обо всех условиях или наступивших обстоятельствах правовых отношений с должником.

- Указывается обязательства цедента об уведомление должника о передаче прав требования к третьему лицу с указанием срока и формы этого уведомления.

- Перечисления и точное указание всех условий, на которых первый кредитор полностью передает свои права и требования следующему кредитору, с учетом указания взаиморасчета, в качестве которого могут выступать обязательства взаиморасчета между кредиторами.

Соответственно правами другой стороны становится выполнение обязательств цедентом. Наши юристы помогут и проконсультируют вас по проведению счетов и налогообложению.

Условия договора цессии и ответственность за их нарушение

В соответствии с действующим законодательством, договор цессии будет аннулирован и будет считаться недействительным, в случае непредоставления кредиторам достоверной информации, о наличие обязательств должника перед кредитором или недостоверности документов, предоставляемых в качестве доказательства и обоснованности требований к должнику. Это может не быть прописано в условиях, но это необязательно, поскольку выявление подобных нарушений, так или иначе, приведет к наступлению ответственности за предоставление недостоверных данных.

По закону, в случае невыполнения обязательств должником перед своим кредитором, кредитор вправе обратиться с иском в судебные органы власти, с просьбой принудительно взыскать сумму задолженности.

Таким образом, в суд, помимо обычного пакета документов, дополнительно предоставляется договор цессии, подтверждающий право требования.

В остальном процедура не отличается от обычного взыскания долга и не зависит от того, каким по счёту кредитором является заявитель.

Как правило, зарегистрированный договор цессии не признается недействительным, поскольку проходя государственную регистрацию, все данные и документы проверяются на достоверность и ошибки не возникает.

Но в случае если все-таки наступил такой прецедент, договор считается недействительным и тогда долговые обязательства вновь возникают между цессионарием и цедентом, которые заключали этот договор.

В свою очередь возникают кредитные отношения между кредитором и должником, которые также могут решаться в судебном порядке, по обычной процедуре, без учета заключенного договора цессии.

https://www.youtube.com/watch?v=b-3zATCaJ2g

Сегодня договор цессии – популярный вид разрешения кредитных отношений между юридическими лицами, обеспечивающий круговорот финансовых обязательств, вне зависимости от того, в какие сроки оплачивается задолженность. Так, не прибегая к судебным тяжбам, можно осуществлять сделки в короткие сроки, не ограничивая должника во временных рамках перед кредитором.

Такие сделки выгодны всем сторонам, участвующим в них, так как значительно сокращают временные промежутки заключения сделок и договоров, а также убирают посредников в оплате предоставленных услуг или товаров.

По всем вопросам и уточнениям вы в любой момент можете обратиться по телефонам, указанным в шапке нашего сайта к юристам-консультантам или заполнить специальную форму ниже.

Видео:Счет фактура - УслугиСкачать

Факторинг в «1С:Бухгалтерии 8»

Факторинг — финансирование под уступку денежного требования. Рассказываем о порядке отражения факторинговых операций в бухгалтерском и налоговом учете и в программе «1С:Бухгалтерии 8» редакции 3.0 в учете продавца и покупателя.

Правовые отношения сторон договора факторинга (договора финансирования под уступку денежного требования) регламентируются статьей 824 Гражданского кодекса РФ.

Одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику).

Факторинг: понятие и виды

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования».

В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику).

При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

- денежное требование, срок платежа по которому уже наступил (существующее требование);

- право на получение денежных средств, которое возникнет в будущем (будущее требование).

Различают следующие виды факторинга:

- классический факторинг;

- конфиденциальный факторинг;

- бездокументарный факторинг;

- регрессный факторинг;

- безрегрессный факторинг;

- реверсивный факторинг.

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

https://www.youtube.com/watch?v=o4e6m6P_VfQ

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

- покупатель получает отсрочку платежа;

- поставщик (клиент) быстрее получает деньги за отгруженные товары (работы, услуги);

- факторинговая компания получает деньги за свои услуги;

- договор факторинга проще оформить, чем взять кредит.

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

… в бухгалтерском учете

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94) отражение факторинговых операций осуществляется с использованием счета 76 «Расчеты с разными дебиторами и кредиторами».

При этом необходимо отметить, что действующее законодательство не содержит специальных норм, регламентирующих отражение факторинговых операций в регистрах бухгалтерского учета. Соответственно, порядок отражения данных операций в бухгалтерском учете компании необходимо отразить в учетной политике организации для целей бухгалтерского учета.

В настоящее время в экономической литературе описаны две основные точки зрения относительно того, как отражать факторинговые операции у клиента (поставщика).

🔍 Видео

Счет-фактура в 1С БухгалтерияСкачать

Уведомление об УСТУПКЕ ПРАВА ТРЕБОВАНИЯСкачать

Счета-фактуры на аванс - регистрация и ошибки в 1С: БухгалтерииСкачать

Счет-фактура Корректировочный и ИсправленныйСкачать

Корректировочный счет-фактура в 1С 8.3 БухгалтерияСкачать

Как правильно выписать ЭСФ в 2023 году ? Кто обязан выставлять электронные счёт фактуры!Скачать

Новая форма счета-фактуры с 01.10.2017. Часть 1Скачать

Счет-фактура на аванс в 1С 8.3 БухгалтерияСкачать

Получили корректировочный счет-фактуру: как отразить в 1ССкачать

Как выставляются электронные счета-фактуры?Скачать

Счет-фактура - что за документ и для чего он нужен!!!Скачать

Как оформить счет-фактуру при оплате товара в рублях?Скачать

Корректировочный или исправительный СчетФактураСкачать

Как отозвать ЭСФ с ошибкой. Некорректная счёт фактура.Скачать