- Отчетность ООО при ликвидации

- Что такое ликвидация ООО

- Сдавать ли отчеты при ликвидации ООО в 2020 году

- Кто подписывает отчеты при ликвидации ООО

- Как сдать последнюю бухгалтерскую отчетность

- Промежуточный ликвидационный баланс

- Окончательный ликвидационный баланс

- Последняя бухгалтерская отчетность

- Как сдать налоговую отчетность при ликвидации ООО

- Расчет 6-НДФЛ и справки 2-НДФЛ

- Отчетность по страховым взносам

- Расчет по страховым взносам

- 4-ФСС

- Отчетность по персонифицированному учету

- Статистическая отчетность

- Как сдать отчетность при ликвидации через Экстерн

- Ликвидационный баланс: пошаговое закрытие бизнеса

- Причины для закрытия фирмы

- Пошаговая ликвидация организации

- Как составить ликвидационный бухбаланс

- Ликвидация ООО 2021, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

- 1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

- 2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

- 3. Уведомление о составлении промежуточного ликвидационного баланса ООО

- 4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

- Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

- Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

- Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

- Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

- Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

- Как оформляется уведомление о составлении промежуточного ликвидационного баланса

- Условия оформления

- Правила составления

- Структура

- Образец формы промежуточного баланса при ликвидации

- Необходимость отчета

- Как составить промежуточный ликвидационный баланс ООО

- Промежуточный ликвидационный баланс в 2021 году

- Форма (бланк) промежуточного ликвидационного баланса

- Порядок составления промежуточного ликвидационного баланса

- После составления промежуточного ликвидационного баланса

- Образец заполнения промежуточного ликвидационного баланса

- 📸 Видео

Видео:Ликвидационный баланс - ликбезСкачать

Отчетность ООО при ликвидации

Если доходы сильно падают, долги растут и появляется убыток, то учредители часто решают закрыть свою компанию — ликвидировать ООО. Но сдать отчеты в налоговую и фонды все равно надо, а также надо подготовить ликвидационные балансы. Разберемся с составом отчетности и сроками для ее подготовки.

Что такое ликвидация ООО

Ликвидация — это процедура закрытия юрлица, при которой в ЕГРЮЛ вносят запись о том, что ООО прекращает свою работу и ликвидируется. После окончания процедуры правопреемники не получают активы и обязательства компании.

Ликвидация возможна в двух вариантах — добровольном и принудительном. Принудительная обычно проводится по судебному решению, вынесенному по инициативе одного из учредителей, налоговой или другого госоргана.

Она может быть связана с нарушением закона, ошибками при регистрации, банкротством.

Также налоговая может принудительно исключить ООО из ЕГРЮЛ без суда, если в реестре содержатся недостоверные сведения или компания по факту не ведет деятельность.

Добровольную учредители ООО проводят по своему решению — именно об этом виде процедуры мы поговорим подробнее.

Чтобы ликвидировать ООО в добровольном порядке, нужно:

- Провести общее собрание учредителей, принять решение о ликвидации.

- Назначить ответственных за процедуру — ликвидатора или комиссию.

- Сообщить в Федресурс, налоговую и кредиторам.

- Составить ликвидационные балансы.

- Подать сведения в ПФР.

- Рассчитаться по долгам ООО.

- Распределить между участниками ООО оставшееся имущество.

- Зарегистрировать ликвидацию в ИФНС.

Но в процессе выполнения этих пунктов ООО не должно забывать о своих стандартных обязанностях — платить зарплату и налоги, погашать долги перед контрагентами, а также сдавать отчетность. Подробнее про отчетность читайте дальше.

Сдавать ли отчеты при ликвидации ООО в 2020 году

Все отчеты, которые организация сдавала пока работала, нужно продолжать сдавать. Пока процесс идет, делайте все в стандартном порядке. А вот отчетность за последний период, в котором работала компания, представляется в особые сроки и с изменениями в порядке заполнения.

Во время процедуры ликвидации ООО надо сдавать отчеты в несколько контролирующих инстанций — ФНС, ФСС и ПФР. Они будут ждать бухотчетность, а также отчеты по налогам и сотрудникам.

Вот полный список отчетов, которые надо сдавать:

- Декларация по прибыли, УСН, ЕНВД или ЕСХН.

- 6-НДФЛ и 2-НДФЛ.

- Декларации и расчеты по другим налогам и сборам: налог на имущество, НДПИ, водный налог, НДС и пр.

- РСВ.

- Расчет 4-ФСС.

- Персотчетность за работников: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, информационные сведения.

- Ликвидационные балансы.

- Отчетность в Росстат.

Штрафы за несвоевременное представление отчетов не обойдут стороной и ликвидирующихся юрлиц. Например, за налоговые декларации и РСВ сумма штрафа составит 5 % от неуплаченного налога за каждый месяц просрочки, но не меньше 1 000 рублей и не больше 30 %. Все полученные в процессе ликвидации штрафы прибавятся к обязательствам ООО, которые нужно погасить до закрытия.

Далее разберем порядок подготовки всех отчетов и правила сдачи ликвидационной отчетности в 2020 и 2021 году.

Кто подписывает отчеты при ликвидации ООО

Когда участники ООО решают ликвидировать компанию, они также решают, кому поручить руководство процедурой — назначают ликвидатора или ликвидационную комиссию. С момента назначения они получают все права и обязанности, связанные с деятельностью ООО: могут представительствовать в суде, подписывать доверенности и совершать иные юридически значимые действия.

Подписывать отчетность тоже будут ликвидаторы. Среди требований к бухгалтерскому балансу — обязательное наличие подписи руководителя. Так как с момента назначения ликвидатора он получает все полномочия по управлению ООО, то и баланс должен подписывать он (ст. 62, 63 ГК РФ).

Как сдать последнюю бухгалтерскую отчетность

Бухгалтерская отчетность одинакова для ООО на всех режимах налогообложения. Пока ликвидация идет, составлять и сдавать бухотчетность за прошедший год нужно в стандартном порядке. В пояснениях можно указать, что принято решение о скорой ликвидации.

https://www.youtube.com/watch?v=v6DCG6BTI5A

Кроме того, понадобится дважды составить ликвидационный баланс. Первый будет промежуточным, второй — окончательным.

Промежуточный ликвидационный баланс

ПЛБ составляют после того, как комиссия определила состав имущества ООО и вышел срок для предъявления требований кредиторов.

Специальная форма для ПЛБ не предусмотрена, его составляют по стандартной или упрощенной форме бухбаланса, но с соответствующей пометкой «Промежуточный ликвидационный баланс» (Письмо ФНС России от 07.08.

2012 № СА-4-7/13101). Рекомендованные формы даны в Письме ФНС России от 25.11.2019 № ВД-4-1/24013@.

В приложениях к ПЛБ должна быть раскрыта информация об имуществе организации, требованиях кредиторов, результатах рассмотрения и перечне требований, которые удовлетворены по решению суда.

Ликвидационная комиссия передает ПЛБ на утверждение учредителям ООО, а затем направляет в регистрирующий орган уведомление по форме Р15016. Сам баланс сдавать никуда не нужно.

Окончательный ликвидационный баланс

После расчетов с кредиторами ликвидационная комиссия составляет окончательный ликвидационный баланс (ОЛБ). В целом порядок его подготовки аналогичен подготовке ПЛБ, но в нем отражается имущество, которое осталось после удовлетворения требований кредиторов.

После утверждения направьте ОЛБ в налоговый орган вместе с заявлением о ликвидации, документом об уплате пошлины и документом, подтверждающим сдачу сведений в ПФР (пп. б п. 1 ст. 21 Закона о госрегистрации юрлиц и ИП).

Последняя бухгалтерская отчетность

На основе ОЛБ и данных, полученных с даты его утверждения до даты ликвидации, нужно подготовить последнюю бухотчетность (ч. 3 ст. 17 Закона о бухгалтерском учете). Она составляется за неполный отчетный год — с 1 января до даты внесения в ЕГРЮЛ записи.

Срок сдачи этой отчетности законодательством не предусмотрен. Обычно ее подают в налоговую вместе с документами на регистрацию ликвидации.

Информацию о ликвидации организации также нужно представлять в ИАС «Общероссийская база вакансий “Работа в России”» (Постановление Правительства РФ от 12.04.2020 № 486).

Как сдать налоговую отчетность при ликвидации ООО

Ликвидируемая фирма должна сдавать все отчетные формы по налогам, которые сдавала в период своей обычной работы. Меняются только правила заполнения некоторых полей, отчетный период и дата сдачи.

Последний день для сдачи деклараций — день, предшествующий внесению в реестр записи о прекращении работы компании. Налоговый период зависит от периодичности сдачи декларации. Так, декларацию по УСН надо составить за период с 1 января до дня ликвидации.

Если запись о ликвидации добавлена в реестр 26 ноября, то отчетным периодом будет 1 января — 25 ноября. Для квартальных и ежемесячных отчетов порядок определения отчетного периода практически аналогичный — с начала квартала или месяца до дня ликвидации (п. п. 2–3.4 ст.

55 НК РФ).

Если организация ликвидируется в начале года, то некоторые отчеты за текущий год нужно сдавать вместе с отчетами за предыдущие годы.

Декларация по налогу на прибыль (УСН, ЕНВД и пр.) при ликвидации

Доходные декларации при ликвидации заполняются практически в стандартном порядке. Из особенностей можно выделить поле «Налоговый период», в котором указывается код «50», и поле «Отчетный год», в котором указывается год ликвидации. Код формы реорганизации (ликвидации) — «0».

Декларация по ЕНВД сдается ежеквартально, поэтому коды периодов отличаются: 1 квартал — «51»; 2 квартал — «54», 3 квартал — «55», 4 квартал — «56».

Информация в декларации указывается за те периоды, которые закончились до даты ликвидации, и за налоговый период в целом.

Сдавать ее рекомендуется после того, как закончатся все облагаемые операции: продажа имущества, расчеты с кредиторами и пр. Напоминаем, что это нужно сделать до внесения сведений о ликвидации в ЕГРЮЛ (п. 1 ст. 346.19 НК РФ, п. 9 ст. 63 ГК РФ, Письмо ФНС России от 03.08.2006 № 02-6-10/55@).

Расчет 6-НДФЛ и справки 2-НДФЛ

Эти отчеты нужно представить после окончательных расчетов с работниками, учредителями и остальными физлицами, но не позже окончания ликвидации (п. 3.5 ст. 55 НК РФ, п. 9 ст. 63 ГК РФ, Письмо ФНС России от 30.03.2016 № БС-3-11/1355@). Сведения в них попадают с начала года до момента прекращения деятельности.

https://www.youtube.com/watch?v=_6rgGdmJw5A

При ликвидации в 6-НДФЛ указывается код периода, в котором завершена процедура, — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года.

Декларация по налогу на имущество и другим налогам

Сдают декларацию после того, как закончатся все облагаемые операции или объекты налогообложения. Например, при составлении декларации по налогу на имущество лучше подождать момента, когда облагаемый объект будет продан или передан участникам.

При ликвидации в годовой декларации указывается код налогового периода «50». В квартальной — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года.

Отчетность по страховым взносам

РСВ и 4-ФСС тоже нужно сдавать при ликвидации. Их составляют после окончательного расчета с работниками, но вот дата окончания отчетного периода отличается.

Расчет по страховым взносам

РСВ нужно подготовить и сдать до составления промежуточного баланса. Расчет составляется за период с начала года до даты подачи (п. 3.5 ст. 55, п. 1 ст. 423, п. 15 ст. 431 НК РФ).

При ликвидации в РСВ указывается код отчетного периода — «51» для I квартала, «52» для полугодия, «53» для 9 месяцев и «90» для года. В поле с кодом формы организации проставьте «0».

Разница между суммой страховых взносов, подлежащей уплате в соответствии с РСВ, и суммой взносов, уплаченной с начала расчетного периода, подлежит уплате в течение 15 дней со дня подачи расчета.

С 2021 года сведения о среднесписочной численности сотрудников тоже указываются в составе РСВ, поэтому они будут отражены в последнем расчете по взносам (п. 2 ст. 1, ч. 2, 3 ст. 2 Федерального закона от 28.01.2020 № 5-ФЗ).

4-ФСС

4-ФСС нужно подать в фонд до дня подачи в налоговую заявления о госрегистрации ликвидации ООО (п. п. 1, 4, 15 ст. 22.1 Закона N 125-ФЗ). Расчет составляется за период с начала расчетного периода по день представления расчета.

Рассчитанную сумму взносов на травматизм ООО должно уплатить в течение 15 календарных дней с момента сдачи формы.

Отчетность по персонифицированному учету

После увольнения всех работников и окончательного расчета с ними, нужно сдать по ним последнюю персонифицированную отчетность. На ее подготовку отводится месяц. Отсчет начинается со дня утверждения ПЛБ на общем собрании и заканчивается в день подачи документов для регистрации факта ликвидации.

Подготовьте для ПФР следующие документы:

- СЗВ-М — с начала месяца подачи до дня составления.

- СЗВ-СТАЖ — с начала года до дня составления.

- ДСВ-З — за период с начала квартала, в котором она подается, до даты составления, если в этом квартале вы перечисляли дополнительные взносы на накопительную пенсию работников.

- СЗВ-ТД — на всех уволенных работников. В 2020 году форму нужно сдать не позднее рабочего дня, следующего за днем издания приказа об увольнении.

- Индивидуальные сведения о работниках — на каждого работника нужно передать данные, указанные в пп. 1-8 ст. 6 Закона о персучете. Их можно сдать по форме АДВ-1, дополнив СНИЛСом и фамилией из свидетельства о рождении.

В отчетность по сотрудникам включается ликвидатор и все члены комиссии, так как они тоже относятся к застрахованным.

Если не передать в ФНС документы, подтверждающие направление вышеуказанных сведений в ПФР, то в регистрации ликвидации не откажут. Но в таком случае налоговая запросит эти сведения из фонда самостоятельно, в порядке межведомственного взаимодействия.

Статистическая отчетность

Отчеты в Росстат подаются до самого прекращения существования организации в стандартном порядке. Никаких специальных форм или особенностей подготовки отчетности в процессе ликвидации и после ее окончания законом не предусмотрено.

Как сдать отчетность при ликвидации через Экстерн

Экстерн — сервис для сдачи отчетности через интернет. Через него можно отчитаться в ФНС, ПФР, ФСС, Росстат, РПН и ФСРАР. Кроме того, доступна отправка электронных заявлений и писем.

https://www.youtube.com/watch?v=OP2EV75qpoE

Организации в процессе ликвидации могут сдать все необходимые отчеты и заявления через Экстерн. Сервис позволяет отправить уведомление о ликвидации юрлица и заявление о госрегистрации юрлица в связи с его ликвидацией.

Также можно подготовить и отправить бухгалтерский баланс, налоговую и персонифицированную отчетность.

В сервисе есть подсказки, помогающие на каждом шаге заполнения, а при возникновении сложностей специалисты-консультанты помогут разобраться.

Для начала работы достаточно регистрации в сервисе и выпущенной электронной подписи. Все новые пользователи могут бесплатно пользоваться Экстерном в течение трех месяцев в рамках акции «Тест-драйв». Это поможет познакомиться со всеми возможностями сервиса:

- автоматическое и своевременное обновление всех форм отчетов, деклараций, расчетов и заявлений;

- выгрузка отчетов из 1С;

- автоматическая проверка отчетов перед отправкой по утвержденным контрольным соотношениям;

- неограниченное количество выписок из ЕГРИП и ЕГРЮЛ;

- переписка и сверка с контролирующими органами;

- подробный индивидуальный график отчетности;

- автоматическое формирование платежек по данным деклараций и требований об уплате налогов.

В Экстерне предусмотрена специальная функция — «Регистрация бизнеса в ФНС». С ее помощью можно направить в налоговую все заявления без уплаты госпошлины. Чтобы отправить заявление, его нужно подписать электронной подписью, выданной на имя руководителя юридического лица.

Ответные документы от ФНС придут напрямую в систему, в налоговую за ними можно будет не ходить. Скачайте файлы на страничке документооборота и распечатайте.

Видео:Баланс при ликвидации ООО: промежуточный и ликвидационный. Порядок утвержденияСкачать

Ликвидационный баланс: пошаговое закрытие бизнеса

Ликвидационный баланс — это ключевой финансовый документ, который формируется на заключительном этапе деятельности. Этот документ может быть промежуточным и окончательным. Финансовый отчет раскрывает сведения об остатках имущества, активах и задолженностях перед кредиторами.

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели промежуточный и окончательный ликвидационные балансы. Причина закрытия бизнеса роли не играет, этот документ придется составлять в любом случае, так как без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Процедура ликвидации компании жестко регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Это значит, что понятие «ликвидация» является окончательным и бесповоротным, поэтому последний отчет в идеале — нулевой. Реализовать все активы или передать их заинтересованным лицам необходимо еще в процессе деятельности организации. Отчет с цифрами — это обычно промежуточный ликвидационный баланс.

Примечательно, что форма этого отчета никакими нормативными документами напрямую не регулируется, поэтому заполняют его как в произвольной форме, так и используя формы обычного бухгалтерского баланса, приведенные в приложении к приказу Минфина РФ от 02.07.2010 № 66н.

Так рекомендует поступить ФНС России в своей информации «О предоставлении документов при ликвидации юридического лица». Но прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не примут.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия действующего предприятия приведен в статье 61 ГК РФ, глобальных случаев всего три:

- на добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, и достижение цели его создания;

- по решению суда (основания, например, осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или Устава самой организации);

- в результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. В этом случае анализ ликвидности бухгалтерского баланса особенно важен, он касается кредиторов организации-банкрота.

Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего.

Это отдельная тема, поэтому мы рассмотрим, в первую очередь, эти действия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т. е. когда активов хватает на удовлетворение требований всех кредиторов.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в статьях 61&ndash. Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решение о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный отчет при ликвидации.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют очередной промежуточный отчет о ликвидации деятельности.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый отчет о ликвидации.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации составляется один или несколько промежуточных форм отчетности. А вот итоговый ликвидационный баланс только один.

Важно, что первые промежуточные итоги подводят только после проведения инвентаризации, как это предусмотрено в приказе Минфина РФ от 29.07.

1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты будут разными.

Как составить ликвидационный бухбаланс

Организация вправе составить отчет в произвольной форме. Есть данные, которые обязательно включают в ликвидационную отчетность. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

Федеральный закон от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный отчет о ликвидации в налоговый орган. По закону в ФНС обязательно сдать только итоговый документ. Но рекомендуем ознакомить налоговиков и с промежуточными результатами.

Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного ликвидационного баланса принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности.

Иногда требуется согласование с уполномоченным государственным органом.

https://www.youtube.com/watch?v=HcpYnfbkUaI

По своему внешнему виду, содержанию и порядку заполнения ликвидационный баланс не отличается от обычного годового. Единственная разница — итоги подводят не на 31 декабря отчетного года, а на дату составления.

Примерный образец промежуточного баланса при ликвидации ООО

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

На эту дату составляется последняя бухгалтерская отчетность — ликвидационный баланс, образец заполнения этого документа практически не отличается от приведенного выше. Обязательно укажите, что это итоговый отчет.

Обязательств перед кредиторами в ликвидационном балансе быть не должно, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом.

То есть в его активе и пассиве стоят нули.

Видео:Промежуточный баланс при ликвидации ОООСкачать

Ликвидация ООО 2021, ликвидация ООО пошаговая инструкция, образец ликвидации юридического лица, официальная ликвидация организации, заполнение формы Р15001 образец

Внимание! С 25.11.2020 при регистрации юридических лиц и ИП используются новые формы заявлений доступные по ссылке.

Ликвидация ООО — более сложный, дорогой и долгий процесс, нежели регистрация ООО или закрытие ИП.

Не секрет, что помимо ликвидации юридического лица официальным способом (добровольная ликвидация), существуют и альтернативные способы ликвидации.

Из данной статьи Вы узнаете в максимально доступной форме как ликвидировать ООО без долгов самостоятельно официально, не прибегая к услугам юридических фирм, что сэкономит Вам до 40 000 рублей в зависимости от региона.

Форма Р15001 предназначена для уведомления о ликвидации юридического лица.

— новая форма Р15001 скачать

— официальные требования к оформлению уведомления по форме Р15001 2021

Форма Р16001 предназначена для государственной регистрации юридического лица в связи с его ликвидацией.

— новая форма Р16001 скачать

— официальные требования к оформлению заявления по форме Р16001 2021

— подготовить комплект документов на ликвидацию ООО онлайн

Типичные расходы на ликвидацию ООО по г. Москва:

— госпошлина за ликвидацию ООО – 800р.

— услуги юристов по подготовке и подаче документов – от 15000 до 30000р.

— нотариальное заверение 2-х уведомлений Р15001 и заявления Р16001 – от 3000 до 4500р.

— нотариальная доверенность для представителя – от 1000 до 1500р.

— публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации» — 2300р.

Процедура добровольной ликвидации ООО занимает не менее трёх месяцев и состоит из следующих четырёх основных этапов:

1. Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

Учредители (участники) ООО на общем собрании принимают решение о ликвидации ООО и формировании ликвидационной комиссии или о назначении ликвидатора. Решение о ликвидации принимается участниками единогласно (абз. 2 п. 8 ст. 37 ФЗ «Об ООО»).

В течение 3х рабочих дней после даты принятия решения о ликвидации ООО нужно представить в налоговую по месту нахождения ООО нотариально заверенное Уведомление о ликвидации юридического лица по форме Р15001. К нему прилагается решение (протокол) о ликвидации ООО.

Заявителем на протяжении всей процедуры ликвидации выступает руководитель ликвидационной комиссии или ликвидатор ООО.

2. Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

После внесения в ЕГРЮЛ сведений о начале процедуры ликвидации необходимо опубликовать в журнале «Вестник государственной регистрации» сообщение о ликвидации ООО, а также о порядке и сроке заявления требований кредиторами.

Публикация в Вестнике до подачи уведомления о начале ликвидации (и одновременно с ним) не допускается.

Общество обязано уведомить в письменном виде всех известных на момент принятия решения о ликвидации ООО кредиторов о планируемом прекращении деятельности.

3. Уведомление о составлении промежуточного ликвидационного баланса ООО

Не ранее, чем через 2 месяца после публикации сведений о начале процедуры ликвидации ООО в журнале «Вестник государственной регистрации» бухгалтерия составляет промежуточный ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который рекомендуется подать на госрегистрацию вместе с уведомлением о ликвидации юридического лица по форме Р15001. Прямой обязанности подавать в налоговую сам ПЛБ нет, достаточно только уведомления о его составлении и соответствующего решения ОСУ, однако, многие налоговые продолжают его требовать.

Внимание! Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган, если в отношении ООО, находящегося в процессе ликвидации, начато и не закончено какое-либо судебное разбирательство или начата и не закончена выездная налоговая проверка.

https://www.youtube.com/watch?v=hyPGHCFjby4

После подачи промежуточного ликвидационного баланса необходимо произвести расчеты с кредиторами, реализацию имущества, распределение выручки после расчетов и реализации между участниками (если она есть), закрытие банковских счетов.

4. Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

После внесения в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса, бухгалтерия составляет ликвидационный баланс, утверждаемый общим собранием участников (единственным участником), который необходимо подать вместе с заявлением о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001, не забыв приложить квитанцию об уплате госпошлины за ликвидацию ООО в размере 800 рублей.

Необходимые документы для заверения нотариусом заявлений на ликвидацию ООО

При ликвидации ООО необходимо нотариально заверить подпись заявителя на формах Р15001 и Р16001. Дополнительно, к обозначенным выше документам, нотариус потребует:

1. Выписку из ЕГРЮЛ (свежую);

2. Устав ООО;

3. Свидетельство ОГРН;

4. Свидетельство ИНН;

5. Решение (протокол) о назначении руководителя (генерального директора ООО).

Внимание!

— Как правило, оригиналов вышеуказанных документов более чем достаточно. Вы можете уточнить список документов, необходимых для ликвидации ООО, непосредственно у Вашего нотариуса.

— Перед походом к нотариусу обязательно закажите выписку из ЕГРЮЛ. Как заказать выписку из ЕГРЮЛ самостоятельно читайте в статье Получение выписки из ЕГРЮЛ или ЕГРИП.

Этап 1 — Принятие решения о ликвидации ООО и уведомление о начале процедуры ликвидации ООО

1. Подготавливаем протокол о ликвидации ООО и назначении ликвидатора ООО. В случае если участник один, то соответственно подготавливается решение о ликвидации ООО и назначении ликвидатора.

2. Скачиваем актуальный бланк уведомления о ликвидации юридического лица — форма Р15001 скачать в формате Excel и заполняем. В этом Вам поможет образец уведомления о ликвидации ООО 2021 по форме Р15001 с пояснениями. Для просмотра образца Вам понадобится бесплатная программа для чтения PDF файлов, последнюю версию которой можно скачать с официального сайта Adobe Reader.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) о ликвидации ООО — 1шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

Отслеживать состояние готовности документов можно с помощью сервиса «Сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации».

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о том, что ООО находится в процессе ликвидации.

Этап 2 — Публикация сообщения о ликвидации ООО в журнале «Вестник государственной регистрации»

1. Подаём заявку на публикацию сообщения о ликвидации ООО в журнал «Вестник государственной регистрации». Подробная инструкция по заполнению, оплате и подаче заявки на публикацию в статье — Публикация сообщения о ликвидации ЮЛ в журнал «Вестник государственной регистрации».

Этап 3 — Уведомление о составлении промежуточного ликвидационного баланса ООО

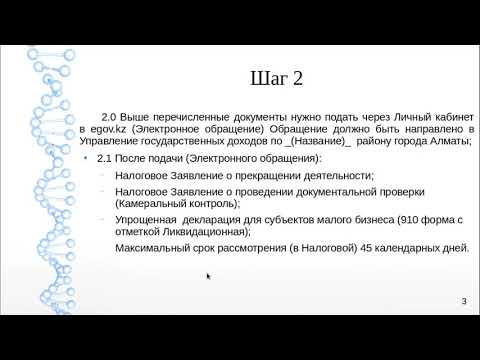

1. Через 2 месяца после публикации сообщения о ликвидации ООО подготавливаем протокол (решение) об утверждении промежуточного ликвидационного баланса ООО.

2. Заполняем бланк уведомления о ликвидации юридического лица в связи с составлением промежуточного ликвидационного баланса — форма Р15001 скачать в формате Excel. В этом Вам поможет образец уведомления о составлении промежуточного ликвидационного баланса ООО 2021 по форме Р15001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р15001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р15001 — 1шт., решение (протокол) об утверждении промежуточного ликвидационного баланса — 1шт., промежуточный ликвидационный баланс ООО – 3шт. инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

5. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о регистрации промежуточного ликвидационного баланса ООО.

Этап 4 — Сдача ликвидационного баланса ООО и заявления о ликвидации ООО

1. Подготавливаем протокол (решение) об утверждении ликвидационного баланса ООО.

2. Скачиваем актуальный бланк заявления о государственной регистрации юридического лица в связи с его ликвидацией — форма Р16001 скачать в формате Excel и заполняем. В этом Вам поможет образец заявления о ликвидации ООО 2021 по форме Р16001 с пояснениями.

3. Ликвидатор ООО идёт к нотариусу заверять свою подпись на заявлении Р16001, взяв с собой паспорт и необходимый пакет документов ООО, который был упомянут выше.

4. Оплачиваем государственную пошлину за ликвидацию юридического лица. В формировании квитанции на оплату госпошлины Вам поможет сервис ФНС по уплате госпошлины, распечатываем и оплачиваем (800р.) без комиссии в любом банке. Оплату производит ликвидатор ООО. Оплаченную квитанцию подкрепляем к верхнему краю первого листа заявления P16001.

5. Далее ликвидатор ООО идет в налоговую, взяв с собой паспорт, и подает заявление Р16001 — 1шт., решение (протокол) об утверждении ликвидационного баланса — 1шт.

, квитанцию оплаченной госпошлины — 1шт., ликвидационный баланс ООО – 3шт.

инспектору в окошко регистрации, после чего получает с отметкой инспектора расписку в получении документов, представленных заявителем в регистрирующий орган.

6. Через неделю (5 рабочих дней) ликвидатор ООО идет с паспортом и распиской в налоговую и получает лист записи единого государственного реестра юридических лиц (лист записи ЕГРЮЛ), свидетельствующий о ликвидации ООО.

Необходимая при заполнении форм Р15001 и Р16001 информация:

— Узнать свой/чужой ИНН по паспорту

— Узнать почтовый индекс по адресу

— Коды субъектов РФ

— Сокращения наименований адресных объектов

— Коды видов документов

Хотите добровольно ликвидировать ООО, но нет желания разбираться в тонкостях заполнения форм и боитесь получить отказ? Воспользуйтесь онлайн-сервисом оформления документов, который поможет Вам подготовить документы на ликвидацию ООО без ошибок! Наши юристы проверят подготовленные документы и дадут необходимые консультации и ответы на любой вопрос.

Видео:Составление промежуточной ликвидационной отчетности. Umbrella GroupСкачать

Как оформляется уведомление о составлении промежуточного ликвидационного баланса

На шестые сутки (рабочие) после сдачи документации заявитель лично или через доверенное лицо сможет получить документы о госрегистрации факта аннулирования юрлица:

Утвержден решением учредителей (участников) юридического лица (или органом, принявшими решение о ликвидации юридического лица) от «____»________ ____ г. N ____

Согласно ч. 2 п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Особый порядок составления промежуточного ликвидационного баланса законодательно не установлен.

При его составлении необходимо руководствоваться общими требованиями, установленными ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина России от 06.07.1999 N 43н с учетом п. 2 ст. 63 ГК РФ.

Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью промежуточного ликвидационного баланса.

https://www.youtube.com/watch?v=Qo6p3xtNBf0

В качестве исходных данных для промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного накануне принятия решения о ликвидации юридического лица.

Баланс, который требуется составлять при ликвидации предприятия, отличается от обычного. Промежуточный ликвидационный баланс отражает состояние дел компании на момент подачи всеми кредиторами своих требований. Целью составления такого документа является отчетность перед налоговой службой, необходимая для официального прекращения деятельности предприятия.

Как правило, составлением промежуточного ликвидационного баланса занимается штатный главный бухгалтер предприятия, поскольку именно этот специалист лучше всего разбирается в финансовых делах компании. Также в его обязанности входит составление окончательного баланса.

Приступать к составлению ликвидационного баланса можно нельзя без официального утверждения решения закрыть предприятие на собрании учредителей.

После этого, необходимо в течение трех дней отправить уведомление в ФНС, ФСС и ПФ о намерении выполнить ликвидацию предприятия по форме С-09-04.

Для подачи заявления в регистрирующее учреждение предназначены специальные бланки Р15001 (о прекращении деятельности) и Р15002 (о формировании ликвидационной комиссии).

Далее, начинается этап извещения. Он предполагает размещение сообщений в СМИ, в частности, в “Вестнике государственной регистрации”, и отправку уведомлений о закрытии компании.

После составления баланс требуется утвердить. Эта процедура баланса входит в полномочия должностных лиц, которые приняли решение о ликвидации ООО, как правило, это учредители, но может быть и кредитор или сотрудники налоговых органов. Если проверка будет пройдена, то можно подавать документы в налоговую службу, которая выдаст свидетельство о проведении ликвидации предприятия.

Подача заявления не является окончательным шагом – необходимо повторно составить баланс, сведения которого будут отражать состояние дел на момент полного прекращения деятельности, и выполнить его утверждение, затем, снова подать документы в регистрирующий орган. Взаимодействие с ФНС является обязанностью ликвидационной комиссии.

Промежуточный баланс при ликвидации никогда не может быть нулевым, даже если деятельность предприятия фактически не ведется уже длительное время. Нулевым является исключительно окончательный баланс, который подается в налоговую уже после изъятия записей о компании из ЕГРЮЛ. Связано это с тем, что компания юридически все еще продолжает владеть активами либо же деньгами от их реализации.

Условия оформления

Предприятие может составлять несколько ликвидационных балансов с целью получения наиболее актуальной информации о состоянии финансов. Также повторное составление ликвидационного баланса может являться требованием кредиторов, организация не может отказать им в предоставлении информации.

Обязательство подавать промежуточные документы в ФНС ложится на учредителей ООО, однако, окончательный баланс подает ликвидационная комиссия.

Правила составления

Составляется промежуточный ликвидационный баланс (ПЛБ) по форме №101, которая официальна утверждена Центральным банком РФ. Ликвидационный баланс является таблицей, где в одной из колонок указывается наименование актива, а в остальных его фактическая стоимость и счет, на котором размещены денежные средства.

Также не нужно помещать в ПЛБ кредиты или иные типы задолженности, обязательства по которым были выполнены до начала процедуры ликвидации юридического лица.

Сроки согласования баланса не определены, что может создать значительные трудности с ликвидацией, если сотрудники регулирующего органа в данный момент сильно загружены работой.

Форма составления баланса (бумажная, электронная с использованием офисных инструментов или специализированных программ) не сказывается на данных отчета.

В ПЛБ обязательно должны быть отображены следующие пункты:

| Уставной капитал | Должен соответствовать указанной в уставе организации сумме. Капитал может представлять денежные средства в любой валюте, а также имущество. |

| Перечень имущества | На которое юридическое лицо имеет право собственности. |

| Кредиты | Указываются в ПЛБ только в случае, если кредитор предъявил свои претензии в установленный законом срок, и его требования были одобрены судом или ликвидационной комиссией. Если требование отклонено, то это следует указывать в соответствующей графе. Располагаются сведения согласно очередности предстоящих выплат. |

| Дебиторские задолженности | Которые не были признаны безнадежными. |

| Оплата труда | Представляет собой не только заработную плату, но и компенсации за периоды временной нетрудоспособности или отпуск, а также премии, пособия и прочие выплаты, предусмотренные трудовым договором. |

| Внеоборотные средства | Входят в категорию активов. |

| Доходы | Включают в себя не только прямой заработок предприятия, но и задолженности, по которым кредиторами не были предъявлены требования в установленный срок. |

| Расходы | Независимо от их категории. |

| Убытки | За предыдущий отчетный период. |

Об учете имущества следует рассказать подробнее.

https://www.youtube.com/watch?v=U1KgFm-qUz0

Законодательство требует обязательного включения в ПЛБ объектов следующих типов:

| Транспорт | Все транспортные средства должны содержать год выпуска и технические характеристики, также может указываться дополнительная информация (пробег, дата последнего технического осмотра и капитального ремонта, гарантийный срок, участие в ДТП, прочее). |

| Оборудование, спецтехника, инструменты и другие производственные средства | Оценивается такое имущество с учетом амортизации износа. В балансе необходимо отразить марку и модель, дату изготовления и ввода в эксплуатацию, процент износа, инвентарный номер. |

| Недвижимые объекты | Для зданий необходимо указывать технические характеристики, год постройки, инвентарный номер, наличие капитального ремонта, местонахождения и износ, оцененный независимым экспертом. Для земельного участка требуется указать площадь, тип почвы и месторасположение. |

| Незавершенные строения | Для этой категории указывается текущее состояние объекта, дата начала и предполагаемая дата окончания строительства, процент выполненных работ. |

| Прочее имущество ООО | К данной категории относится все имущество, которое не попало в предыдущие, например, сырье, готовые товары, находящиеся на складе, ГСМ, сельскохозяйственные животные. |

Также к ПЛБ требуется приложить пояснительную записку, в которой будут указаны особые характеристики объектов имущества, доходов и расходов организации.

Структура

Для финансовых обязательств тоже необходимо указывать их основные характеристики. Так, долгосрочные вложения и материальные активы должны содержать название и стоимость.

Если организация перешла в стадию неплатежеспособности, то требуется указывать конкурсную массу, за исключением судебных издержек и других расходов на проведение процедуры банкротства, а также капитал и сумму непокрытого убытка.

Кроме того, нужно распределить кредиторские обязательства в соответствии с законодательными критериями очереди на выплаты.

Образец формы промежуточного баланса при ликвидации

Как правило, бухгалтерские программы уже содержат встроенный бланк промежуточного баланса, которым является форма №101. Однако, следует быть внимательным, поскольку документы могут обновляться, актуальный образец промежуточного баланса при ликвидации ООО за 2018 год находится ниже. Рекомендуется проверить его соответствие встроенному документу, чтобы не возникло ошибок и недоразумений.

Необходимость отчета

Составление ликвидационного баланса не является формальной процедурой, которая необходима лишь государственным органам, этот документ позволяет лучше оценить дела компании и помогает ее руководителям принять решение о необходимости ликвидации. На основании данных баланса руководство оценивает реальное положение предприятия, и его способность выплатить долги.

Также необходим ликвидационный баланс и налоговой службе, потому что он служит подтверждением текущего состояния активов предприятия. Если будет обнаружено несоответствие, которое может быть связано с попыткой ухода от налогов, то ФНС назначит дополнительные проверки.

Добровольная ликвидация предприятия — самый простой путь для оформления прекращения деятельности организации.

С сайта: http://calculator-ipoteki.ru/promezhutochnyj-balans-pri-likvidacii/

Как составить промежуточный ликвидационный баланс ООО

Предназначение промежуточного ликвидационного баланса (далее — баланс) состоит в определении действительного финансового состояния юрлица на момент его ликвидации.

Составлять этот документ нужно по окончании этапа представления кредиторских требований в отношении юрлица (п. 2 ст. 63 Гражданского кодекса РФ). Данной нормой регламентирован и перечень сведений, которые в обязательном порядке надлежит отразить в балансе:

- состав имущества юрлица, в отношении которого проводится процедура ликвидации;

- список предъявленных кредиторских требований;

- итоги рассмотрения таких требований;

- круг кредиторских требований, удовлетворенных в силу положений закона или решением суда вне зависимости от того, были ли они приняты ликвидационной комиссией.

Данные, вносимые в форму баланса, должны быть актуальны на момент его составления. Если в документе будут содержаться сведения, не отвечающие требованиям достоверности, сам баланс будет признан органами ФНС непредставленным (см. письмо ФНС России от 07.08.2012 № СА-4-7/13101).

Видео:Как составить ликвидационный баланс в 1С Бухгалтерия 8Скачать

Промежуточный ликвидационный баланс в 2021 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

https://www.youtube.com/watch?v=WyTV1rkbreg

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Скачать образец

📸 Видео

Что такое ликвидационный баланс?Скачать

Как происходит сдача налоговой отчетности при ликвидации ООО?Скачать

Закрыть ТОО (ликвидация, прекращение) в упрощенном порядке 2023 г - 1 ЭТАПСкачать

Урок 5. Как за 5 минут заполнить правильно бухгалтерский баланс? Учет для начинающих.Скачать

Бухгалтерский баланс - просто о сложномСкачать

Заполнение формы Р15016 на сайте ФНС при принятии решения о ликвидацииСкачать

Ликвидация организации. Пример ликвидации ООО через интернет.Скачать

Ликвидация компании за 4 минуты!Скачать

Как заполнить бухгалтерский баланс в 1С: Бухгалтерии предприятия 8Скачать

Ликвидация ТОО в Казахстане 2020Скачать

Бухгалтерский баланс для начинающих | Бухучет простым языком | Бухгалтерия для начинающихСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Решение задачи по составлению бухгалтерского балансаСкачать

Как на основе ОСВ заполнить бухгалтерский балансСкачать

Ликвидация ООО с одним учредителем - по шагам.Скачать