- 🔍 Важность предварительного изучения условий кредитования

- 📖 Что должно быть в кредитном договоре: ключевые пункты

- ⚖️ Юридические аспекты кредитного договора: как защитить свои права

- 🚦 Как распознать невыгодные условия кредитования

- 💬 Взаимодействие с кредитором: советы по переговорам

- 📈 Расчет платежей и процентов: избегаем скрытых комиссий

- 🔐 Безопасность личных данных при оформлении кредита

- 🚀 Досрочное погашение кредита: условия и возможные подводные камни

- 🛡️ Как действовать в случае проблем с выплатами по кредиту

- 🔄 Перекредитование: когда и как это может быть выгодно

- 📚 Использование юридических услуг для проверки кредитного договора

- 💼 Примеры успешного оформления кредитных договоров

- 🔍 Проверка кредитной истории перед оформлением кредита

- 🖋️ Оформление кредита онлайн: особенности и предосторожности

- 🎬 Видео

Видео:КРЕДИТНЫЙ ДОГОВОР. Разбираем все уловки кредитного договора!Скачать

🔍 Важность предварительного изучения условий кредитования

🔍 Важность предварительного изучения условий кредитования

🔍 Важность предварительного изучения условий кредитования

🔍 Важность предварительного изучения условий кредитованияДетальное разбирательство условий кредитования является первостепенной задачей перед подписанием договора. Этот этап позволяет осознать все аспекты будущего финансового обязательства. В частности, внимательное изучение процентных ставок, сроков кредитования, а также штрафов за просрочку платежей и возможность досрочного погашения без дополнительных комиссий имеет ключевое значение.

Осведомлённость о всех возможных комиссиях и скрытых платежах оберегает от неожиданных расходов в будущем. Нередко в кредитных договорах присутствуют пункты, подразумевающие дополнительные выплаты, о которых необходимо знать заранее.

Обсуждение условий кредитования с кредитором и запрос дополнительных пояснений по непонятным моментам — обязательный процесс. Это не только помогает лучше понять условия договора, но и позволяет оценить готовность кредитной организации к открытому диалогу с клиентом.

Помимо непосредственных условий кредитования, важно учитывать и общие условия обслуживания. К примеру, наличие удобного онлайн-банкинга для мониторинга состояния счёта и платежей, возможность оперативной связи с представителями кредитора для решения возникающих вопросов.

Изучение отзывов клиентов и рейтинга кредитной организации также может предоставить ценную информацию о её деятельности и подходе к работе с клиентами. Это помогает сформировать объективное представление о кредиторе до начала сотрудничества.

В заключение, предварительный анализ условий кредитования — это не только способ избежать неприятных сюрпризов, но и возможность сознательно подойти к вопросу финансирования своих потребностей, выбрав наиболее подходящий и выгодный вариант.

Видео:Как банки разводят с кредитом. Скрытые платежи и подводные камниСкачать

📖 Что должно быть в кредитном договоре: ключевые пункты

📖 Что должно быть в кредитном договоре: ключевые пункты

📖 Что должно быть в кредитном договоре: ключевые пунктыРассматривая документы, важно обратить внимание на составляющие, определяющие условия взаимодействия между заемщиком и финансовой организацией. Среди прочего, акцентируется внимание на процентную ставку, график погашения задолженности, а также на штрафы и пени за просрочку платежей. Не менее значимым является указание полной стоимости кредита, включая все сопутствующие платежи и комиссии. Особое внимание следует уделить пунктам, касающимся возможности изменения условий договора сторонами, а также условиям досрочного погашения долга. Наличие раздела, описывающего порядок разрешения споров, также является обязательным. Кроме того, важно проверить наличие всех необходимых приложений к договору, таких как график платежей, условия страхования (если применимо) и другие документы, подтверждающие условия кредитования.

Видео:Разбор кредитного договораСкачать

⚖️ Юридические аспекты кредитного договора: как защитить свои права

⚖️ Юридические аспекты кредитного договора: как защитить свои права

⚖️ Юридические аспекты кредитного договора: как защитить свои праваЗащита прав заемщика начинается с тщательного изучения всех юридических аспектов кредитного договора. Основное внимание следует уделить следующим моментам:

- Полнота информации: Убедитесь, что договор содержит все необходимые сведения о кредиторе, условиях кредита, сроках и порядке возврата долга.

- Прозрачность условий: Все положения договора должны быть четкими и понятными. Не должно быть скрытых платежей или неоднозначных формулировок.

- Соответствие законодательству: Проверьте, соответствуют ли условия договора действующему законодательству. Незаконные пункты могут быть оспорены в суде.

- Права и обязанности сторон: Особое внимание уделите разделам, касающимся прав и обязанностей как заемщика, так и кредитора.

- Штрафы и пени: Важно знать, какие санкции могут быть применены за нарушение условий договора, и в каких случаях.

- Порядок разрешения споров: Уточните, как будет происходить разрешение возможных споров по договору. Часто это может быть арбитраж или судебное разбирательство.

Для дополнительной защиты своих прав, рекомендуется проконсультироваться с юристом перед подписанием кредитного договора. Это поможет избежать потенциальных рисков и недоразумений в будущем.

Видео:На что обратить внимание при подписании ипотечного договора?Скачать

🚦 Как распознать невыгодные условия кредитования

Иногда, оформляя кредит, можно столкнуться с условиями, которые в долгосрочной перспективе обернутся лишними расходами. Различить выгодные предложения от невыгодных поможет внимание к некоторым аспектам.

Первым шагом является анализ процентной ставки. Важно убедиться, что она не превышает среднерыночную. Далее, обратите внимание на срок кредита: иногда более длительный срок влечет за собой увеличение общей суммы переплаты.

Не менее важным является изучение всех комиссий и сборов. Некоторые кредиторы вводят дополнительные платежи, которые не всегда очевидны на первый взгляд. Сюда могут входить комиссии за обслуживание счета, снятие наличных и досрочное погашение.

Обращение внимания на условия страхования также крайне важно. В некоторых случаях страховка может быть необязательной, однако кредиторы могут попытаться включить ее в пакет услуг, тем самым увеличивая общую стоимость кредита.

Взаимодействие с кредитором должно быть максимально прозрачным. Не стесняйтесь задавать вопросы и требовать разъяснений по любым пунктам договора. Помните, что право на полную информацию о кредитных условиях закреплено законодательством.

И, наконец, важно сопоставить свои финансовые возможности с условиями кредитования. Оцените свой ежемесячный доход и расходы, чтобы убедиться, что кредит не станет для вас непосильной нагрузкой.

Следуя этим рекомендациям, вы сможете избежать многих подводных камней при оформлении кредитного договора и выбрать наиболее выгодные для себя условия.

Видео:Подводные камни кредитов: на что обращать внимание при оформлении.Скачать

💬 Взаимодействие с кредитором: советы по переговорам

Успешное обсуждение условий кредита с банком или иным кредитором требует подготовленности и понимания основ переговорных процессов. От правильного подхода к диалогу зависят не только условия кредитования, но и будущее финансовое благополучие заёмщика. Рассмотрим ключевые рекомендации, которые помогут вам в этом важном деле.

Первым шагом является тщательное изучение предложенных условий кредита перед началом переговоров. Вооружившись знаниями, вы сможете аргументированно обсуждать спорные моменты, указывая на невыгодные для вас пункты и предлагая их изменение.

Очень важно четко формулировать свои требования и вопросы. Ясное изложение того, чего вы ожидаете от кредитного договора, помогает избежать недопонимания и сокращает время переговоров. Будьте готовы обосновать, почему определённые условия должны быть пересмотрены.

Не стесняйтесь задавать вопросы по любым пунктам договора, которые вызывают у вас сомнения. Ваша задача — полностью понять все обязательства и права, которые вы приобретаете, вступая в кредитные отношения. Помните, что нет глупых вопросов, когда речь идет о финансовых обязательствах.

Используйте свои переговорные позиции для получения более выгодных условий. Если у вас хорошая кредитная история или вы планируете взять крупную сумму, это может послужить основанием для снижения процентной ставки или отказа от некоторых комиссий.

Подходите к переговорам готовыми к компромиссам. Важно понимать, что не все ваши требования могут быть удовлетворены. Определите для себя ключевые моменты, в которых вы готовы на уступки, и те, на которых вы стоите непреклонно.

В завершение, всегда имейте в виду возможность отказа от предложения кредитора и обращения в другое финансовое учреждение. Иногда лучшие условия можно получить, проявив готовность к поиску альтернативных вариантов.

Взаимодействие с кредитором — это не только возможность обсудить условия кредита, но и проверка для вашей финансовой грамотности и уверенности в собственных силах. Подойдя к этому процессу основательно и взвешенно, вы сможете защитить свои интересы и добиться наиболее выгодных условий.

Видео:Как взять кредит часть 3. Важные особенности договора и подводные камни при оформлении кредитаСкачать

📈 Расчет платежей и процентов: избегаем скрытых комиссий

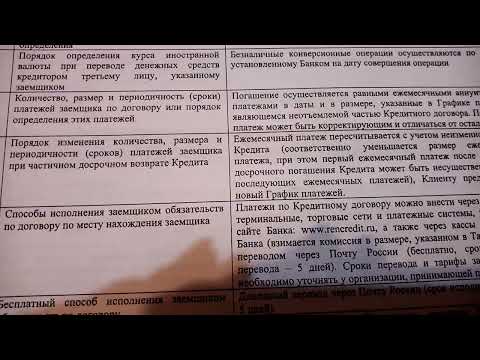

При анализе условий кредитования, ключевым моментом является детальное понимание структуры платежей. Важно убедиться, что ясно отражены не только основной долг и проценты, но и любые дополнительные сборы, взимаемые финансовым учреждением. Рассматривая документацию, особое внимание следует уделить пунктам, касающимся плат за обслуживание счета, комиссий за совершение платежей и возможных штрафов за операции, связанные с кредитным договором.

Тщательный анализ графика платежей позволяет выявить скрытые расходы. Необходимо проверить, чтобы сумма каждого платежа корректно отражала процентную ставку и срок кредита, а также чтобы не было необоснованных увеличений платежа из-за включения неожиданных комиссий. Прозрачность финансовых условий – залог избежания лишних расходов в будущем.

Осведомленность о всех аспектах платежей и процентов способствует формированию правильного понимания общей стоимости кредита. Это, в свою очередь, помогает в принятии взвешенного решения о целесообразности займа и его потенциальном влиянии на финансовое положение заемщика. Таким образом, тщательное изучение всех условий и пунктов договора прежде, чем подписать его, является ключевым шагом к финансовой безопасности и независимости.

Видео:ЭТАПЫ ОФОРМЛЕНИЯ ИПОТЕКИ: ПОШАГОВАЯ ИНСТРУКЦИЯ / СОВЕТЫ, КАК ПРОХОДИТ СДЕЛКА, ПАКЕТ ДОКУМЕНТОВСкачать

🔐 Безопасность личных данных при оформлении кредита

Когда дело касается займов, защита персональных сведений занимает центральное место. Осознавая возможные риски, крайне важно выбирать надежного кредитора, который обеспечит конфиденциальность и безопасность ваших данных. Пренебрегая этим аспектом, вы подвергаете себя угрозе мошенничества и неправомерного использования личной информации.

Обязательный этап – тщательное изучение политики конфиденциальности. Проверьте, какие меры предпринимает финансовая организация для защиты ваших данных. Это включает в себя шифрование данных, использование безопасных серверов и соблюдение нормативных требований в области защиты информации.

Взаимодействие с кредитором предполагает предоставление копий документов, подтверждающих личность и финансовое положение. Удостоверьтесь, что эти документы хранятся в безопасности и не будут доступны третьим лицам без вашего согласия. Важно также осознавать, что некоторые кредитные организации могут запрашивать доступ к вашим социальным сетям или электронной почте, что является крайне рискованным с точки зрения сохранности личных данных.

Не менее важен контроль за использованием вашей кредитной истории. Уточните, как часто и в каких целях кредитор может обращаться к вашей кредитной истории. Неконтролируемый доступ к этой информации может негативно сказаться на вашем кредитном рейтинге.

Особое внимание уделите условиям электронного документооборота. В эпоху цифровых технологий электронные подписи и документы стали нормой, но важно убедиться в их юридической значимости и безопасности. Уточните, какая электронная подпись используется, и каковы гарантии ее признания в случае возникновения спорных ситуаций.

Помните, что ваша бдительность и внимательность к деталям – ключ к защите личных данных. Выбирая кредитора, обращайте внимание не только на условия кредитования, но и на его репутацию и отзывы других клиентов. Информированный выбор поможет избежать неприятных сюрпризов и обеспечит безопасность вашей личной информации.

Видео:Подводные камни ипотеки | Проверяем с юристом договор Альфа-Банка | Что важно проверить в договоре?Скачать

🚀 Досрочное погашение кредита: условия и возможные подводные камни

Инициатива по досрочному закрытию кредита кажется экономически выгодной, однако скрывает нюансы, заслуживающие внимания. Непосредственно, финансовые учреждения могут предъявлять комиссии за сокращение срока пользования заемными средствами. Это делается с целью компенсации потерянных процентных доходов. Обратим внимание на условия, указанные в договоре, а именно на раздел, касающийся возможности и порядка досрочного погашения.

Значимым аспектом является вероятность изменения процентной ставки в случае досрочного погашения. Некоторые кредиторы вводят положения о повышении ставки, если кредит закрывается ранее установленного срока. В связи с этим, важно предварительно оценить экономическую выгодность такого шага, учитывая все возможные дополнительные расходы.

Обсуждение условий досрочного погашения предполагает прямой диалог с кредитором. Не редкость, когда в результате переговоров удается добиться более выгодных условий или полного отказа от комиссий. Эффективным подходом будет обращение к юридическому специалисту для тщательной проверки договора на предмет скрытых условий и комиссий.

Помимо финансовых вопросов, важно учитывать и временной аспект. Некоторые кредитные организации устанавливают ограничения на срок, после которого возможно досрочное погашение. Это может быть связано с минимальным периодом использования кредитных средств или с определенными датами, после которых разрешено досрочное погашение.

В завершение, исследование возможности досрочного погашения кредита требует внимательного анализа условий кредитного договора и обсуждения с кредитором. Предварительная консультация с юристом может предоставить дополнительные преимущества, позволяя избежать неожиданных финансовых потерь.

Видео:Кредитная карта Сбербанка 120 дней - В чём ПОДВОХ? Подводные камни, Условия и Обзор кредитокСкачать

🛡️ Как действовать в случае проблем с выплатами по кредиту

В случае возникновения проблем с выплатами по кредиту важно действовать оперативно и обдуманно:

- Связь с кредитором: Немедленно свяжитесь с кредитором, чтобы обсудить ситуацию. Часто банки готовы идти навстречу и предложить решение, например, реструктуризацию долга.

- Подробный план: Разработайте план действий для урегулирования задолженности. Это может включать поиск дополнительных источников дохода, сокращение расходов или продажу имущества.

- Юридическая помощь: Если ситуация кажется сложной, обратитесь за помощью к юристу, специализирующемуся на кредитных вопросах. Он поможет разобраться в ваших правах и обязанностях.

- Рассмотрение альтернатив: Исследуйте возможности перекредитования или досрочного погашения кредита на более выгодных условиях.

- Поддержка сообщества: В некоторых случаях можно обратиться за поддержкой к общественным организациям, предоставляющим консультации по вопросам долгов.

Главное – не игнорировать проблему и не откладывать поиск решения. Своевременные и ответственные действия помогут минимизировать последствия и избежать серьезных финансовых потерь.

Видео:8.2. Кредитный договорСкачать

🔄 Перекредитование: когда и как это может быть выгодно

Перекредитование, известное также как рефинансирование, предоставляет возможность заменить текущий кредит на другой, чаще всего с более привлекательными условиями. Этот процесс может стать ключевым к снижению ежемесячных выплат, уменьшению общей суммы переплаты по займу или даже к более короткому сроку погашения долга.

Основополагающим фактором, определяющим целесообразность перекредитования, является процентная ставка. Если рыночные условия изменились и теперь доступны варианты с более низкими ставками, это может существенно уменьшить общую сумму, которую придется выплатить за пользование кредитом.

Также важно учитывать дополнительные издержки, связанные с процедурой перекредитования. Сюда входят комиссии за оформление нового кредита, платежи за рассмотрение заявки, а также возможные штрафы за досрочное погашение текущего займа. Чтобы процесс был выгодным, необходимо, чтобы общая экономия от перекредитования превышала эти издержки.

Существенным аспектом является также срок кредита. Рефинансирование с увеличением срока погашения может уменьшить месячные платежи, но в то же время увеличить общую сумму переплаты. Важно найти баланс между доступностью ежемесячных выплат и общей выгодой от сделки.

Взаимодействие с новым кредитором требует тщательной подготовки. Перед подписанием договора на рефинансирование рекомендуется провести сравнительный анализ предложений от нескольких финансовых учреждений. Также полезно изучить отзывы клиентов о кредиторе и убедиться в его надежности.

Решение о перекредитовании должно базироваться на тщательном анализе текущих и потенциальных условий займа. Планируя этот шаг, следует принимать во внимание как краткосрочные выгоды, так и долгосрочные финансовые перспективы.

В итоге, выбор в пользу перекредитования должен быть обоснован явной экономической выгодой после учета всех связанных с ним затрат и рисков. Такой подход поможет избежать потенциальных подводных камней и достичь финансовой выгоды от процедуры.

Видео:Как признать кредитный договор недействительнымСкачать

📚 Использование юридических услуг для проверки кредитного договора

При оформлении кредита многие из нас сосредотачиваются на процентной ставке и сумме ежемесячного платежа, но в документах может скрываться множество условий, ограничений и комиссий, незаметных на первый взгляд. Вот тут-то и пригодится профессиональный взгляд юриста, специализирующегося на кредитных договорах.

Почему это важно? Юридическая проверка документов до подписания может предотвратить возможные финансовые потери в будущем, выявив «скрытые» платежи, нестандартные условия досрочного погашения кредита или штрафы за просрочку платежей. Эксперт поможет понять каждый пункт договора и его последствия для вас как заемщика.

Как это работает? После предварительного анализа ваших потребностей и условий кредитования, юрист тщательно изучает все аспекты договора, обращая внимание на юридический язык и тонкости формулировок, которые могут в дальнейшем использоваться кредитором в его пользу. В случае обнаружения спорных моментов предложит варианты их корректировки или переговоров с банком.

Как выбрать специалиста? В идеале это должен быть юрист с опытом работы в области банковского права или специализирующийся на кредитных делах. Рекомендации друзей, отзывы в интернете или консультация в юридической компании помогут сделать правильный выбор.

Стоит ли это того? Несмотря на дополнительные расходы на услуги юриста, в долгосрочной перспективе это инвестиция в вашу финансовую безопасность. Предупрежден, значит вооружен: знание тонкостей и подводных камней кредитного договора позволит вам избежать неприятных сюрпризов и дополнительных расходов в будущем.

Видео:«Подводные камни» при заключении кредитного договора.Скачать

💼 Примеры успешного оформления кредитных договоров

Анализируя случаи благополучного оформления кредитов, можно выделить общие черты, которые объединяют такие истории. Во-первых, подготовка и осведомленность заемщиков играют ключевую роль. Они тщательно изучают условия кредитования, включая процентные ставки, сроки кредитования и возможные комиссии. Во-вторых, успешные заемщики часто ведут переговоры с кредиторами, чтобы добиться более выгодных условий, демонстрируя при этом свою кредитоспособность и финансовую ответственность.

Еще одним важным аспектом является акцент на деталях договора. Заемщики, которым удается избежать подводных камней, обычно внимательно проверяют каждый пункт документа, особенно обращая внимание на штрафы за досрочное погашение, условия изменения процентной ставки и комиссии за обслуживание кредита. Такой подход позволяет им минимизировать риски и неожиданные расходы.

Примеры положительного опыта также включают использование услуг юридических консультантов для проверки условий договора. Это обеспечивает дополнительный уровень защиты прав заемщика и помогает выявить потенциальные «ловушки» в документации. В результате, благодаря профессиональной поддержке и личной ответственности, удается достичь условий, которые соответствуют истинным потребностям и возможностям заемщика.

Заключительно, истории успешного оформления кредитных договоров служат наглядным примером того, как тщательная подготовка, внимание к деталям и проактивный подход к переговорам с кредиторами могут обеспечить выгодные и безопасные условия для заемщика. Эти случаи демонстрируют, что взаимопонимание и четкое соблюдение договоренностей являются ключом к успешному финансовому взаимодействию.

Видео:Договор Долевого Участия ДДУ - На что НУЖНО обратить ВНИМАНИЕ? ВАЖНЫЕ нюансы и подводные камни.Скачать

🔍 Проверка кредитной истории перед оформлением кредита

Перед тем как обращаться за кредитом, первоочередной шаг — это анализ собственной кредитной истории. Этот процесс не только выявляет вашу кредитоспособность в глазах будущего кредитора, но и позволяет обнаружить возможные ошибки и неточности, которые могут повлиять на решение по займу.

Доступ к кредитной истории можно получить через специализированные бюро кредитных историй. Некоторые из них предоставляют один бесплатный отчет в год, что делает этот шаг не только полезным, но и экономически выгодным. Важно проверять информацию не только за последний год, но и за более длительный период, чтобы убедиться в отсутствии давних ошибок или забытых долгах.

Обнаружив неточности, следует немедленно связаться с бюро кредитных историй для их исправления. Это может потребовать предоставления дополнительных документов или объяснений, но такие действия необходимы для улучшения вашего кредитного рейтинга и увеличения шансов на получение кредита на выгодных условиях.

Помимо исправления ошибок, важно также обратить внимание на закрытые кредиты и долги. Удостоверьтесь, что все они корректно отражены в истории как закрытые. Нередко случается, что информация о погашении займа не поступает в бюро, что может негативно сказаться на общей картине вашей кредитоспособности.

Взгляд на собственную кредитную историю также поможет понять, какие факторы могут работать на вас, а какие — против. Например, частое обращение за кредитами может быть истолковано как признак финансовой нестабильности, в то время как долгосрочные успешно погашенные кредиты улучшат ваш профиль.

Итак, проверка кредитной истории перед подачей заявки на кредит — это не только шанс улучшить условия кредитования, но и возможность защитить себя от ошибок и недоразумений. Этот шаг позволяет вам взять контроль над собственной финансовой репутацией и сделать осознанный шаг к получению кредита.

Видео:Требуем оригинал кредитного договора в суде. Как выиграть суд у банкаСкачать

🖋️ Оформление кредита онлайн: особенности и предосторожности

Оформление кредита онлайн становится всё более популярным благодаря своей удобности и скорости. Однако существуют определённые аспекты, на которые следует обратить внимание:

- Проверка кредитора: Убедитесь, что вы обращаетесь в надёжное и лицензированное финансовое учреждение. Изучите отзывы и репутацию компании.

- Чёткость условий: Внимательно прочитайте все условия кредитного договора, обратите внимание на процентные ставки, сроки и возможные комиссии.

- Защита данных: Убедитесь, что сайт кредитора использует надёжные методы шифрования данных для защиты вашей личной информации.

- Сроки и лимиты: Проверьте, какие сроки и лимиты установлены для онлайн-кредитования, так как они могут отличаться от стандартных условий.

- Техническая поддержка: Удостоверьтесь, что у кредитора есть круглосуточная служба поддержки для решения возможных вопросов и проблем.

Особое внимание следует уделить безопасности ваших личных данных и финансовой информации. Перед отправкой любых данных на сайте убедитесь, что соединение защищено и вы полностью доверяете кредитору.

🎬 Видео

Кредитный договор в Банке / Страховки и подводные камниСкачать

ИПОТЕКА: Подводные камни. Что нужно знать, прежде чем брать ипотеку? Минусы ипотекиСкачать

«ПОДВОДНЫЕ КАМНИ» договоров: важно и полезно знать»Скачать

Банк меняет условия кредитного договора в свою пользу. ЧТО ДЕЛАТЬ?Скачать

На своем примере показываю, что будет, если не закрыть кредитный договорСкачать

КАК ПРИЗНАТЬ КРЕДИТНЫЙ ДОГОВОР НЕЗАКЛЮЧЕННЫМСкачать