- Акт инвентаризации наличных денежных средств в кассе

- Порядок проведения инвентаризации кассы

- Как часто проводится инвентаризация кассы

- Унифицированная форма № ИНВ-15 — бланк и образец

- Акт внезапной проверки кассы в бюджетном учреждении – программа ревизии образец заполненный

- Акт ревизии денежных средств, находящихся в кассе

- Кто проводит проверку денежных средств кассы

- Акт внутренней ревизии магазина

- Какие последствия может иметь проверка

- Как проводиться ревизия кассы

- Образец акта о проверке наличных денежных средств кассы

- Акт проверки кассы

- Когда процедура обязательна

- Проверка кассовых операций в бюджетных учреждениях: методы, процедуры, характерные ошибки

- Акт ревизии кассы образец заполненный

- Акт ревизии наличных денежных средств (бланк и образец)

- Как осуществляется ревизия

- Составление акта ревизии

- Когда нужно проводить ревизию кассы

- Инвентаризация

- Образец акта ревизии кассы

- 📸 Видео

Видео:Порядок проведения инвентаризации денежных средствСкачать

Акт инвентаризации наличных денежных средств в кассе

Здравствуйте, уважаемые подписчики! На днях в моей фирме произошел очень неприятный случай, в конце дня, когда бухгалтер сводила кассу у нас оказался излишек денежных средств в ней.

Ситуация кажется не такой страшной на первый взгляд, но на деле это гораздо хуже, чем недостача.

Ведь получается мы взяли денег с клиентов больше, чем выдали чеков.

Пришлось в срочном порядке проводить собирать комиссию и проводить инвентаризацию, благо пока мы все это делали, вернулся клиент, который как раз и забыл свои деньги (оказывается он очень торопился и убежал, а кассира в этот момент отвлекли).Конечно мы на всякий случай посмотрели камеры, благо наш клиент помнил примерное время, когда он приходил.

Но в любом случае, эта ситуация натолкнула меня на мысль, как иногда приходится кстати информация об инвентаризации денежных средств в кассе, поэтому об этом моя статья.

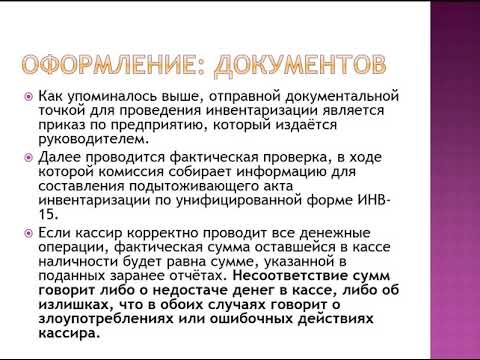

Для проверки фактического остатка наличных денег в организации и его соответствия данным учетной системы проводится инвентаризация кассы.

Во время этой процедуры пересчитываются денежные средства, проверяется правильность оформления документов, а также установленная норма наличных.

Проведение процедуры инвентаризации позволяет собственнику или директору компании контролировать кассиров на предмет хищений или некачественной работы.

Каждая организация на случай налоговой проверки должна иметь на руках заполненные и подписанные акты инвентаризации кассы по форме ИНВ-15.

Порядок проведения инвентаризации кассы

В ее состав могут входить представители руководства организации, например, владелец или генеральный директор, и практически любые специалисты, в том числе бухгалтеры, юристы, сотрудники службы безопасности.

Порядок проведения инвентаризации кассы предполагает, что до начала процедуры комиссия получает последние (текущие) приходные и расходные документы о движении наличных денег.

Кассиры, как материально ответственные лица, письменно подтверждают, что документы переданы комиссии или находятся в бухгалтерии, все денежные средства в кассе оприходованы, а выбывшие — списаны в расход.

Далее порядком проведения инвентаризации предусматривается пересчет денег, находящихся в кассе. Полученную сумму комиссия сравнивает с учетными цифрами, зафиксированными в сданных до этого документах.

Также обязательно проверяются данные, находящиеся в памяти контрольно-кассовых машин организации.

При проведении инвентаризации денежных средств в кассе необходимо соблюдать ряд методических указаний:

- комиссия должна присутствовать в полном составе, иначе результаты проверки будут считаться недействительными;

- все описи и акты инвентаризации должны заполняться не менее чем в двух экземплярах;

- пересчет денежных средств проходит при обязательном участии материально ответственных лиц (кассиров);

- документы подписывают все члены комиссии и материально ответственные лица;

- в инвентаризационных актах не допускаются помарки — ошибки нужно исправлять путем зачеркивания неправильных записей и проставления над ними верных. Исправления обязательно визируются всеми членами комиссии.

Таким образом, в заполненном акте инвентаризации денежных средств в кассе содержатся учетный и фактический остаток наличных, перечислены все члены комиссии, в документе стоят их подписи. Результаты доводятся до руководителя организации.

Интерпретировать итоги проведенной проверки стоит так: если все совпало, значит, учет в организации ведется правильно, а кассир работает хорошо.

Если обнаружена недостача или излишек, нужно принимать меры. Проверить правильность учета и скорректировать правила, оценить профессиональную пригодность кассира и его благонадежность.

https://www.youtube.com/watch?v=ZVK16ThfRA8

Излишек по кассе после проведения инвентаризации оформляется в приход и квалифицируется как прочий доход — с него потом будет уплачен налог. Оформленная недостача уменьшает остаток денег в учетной системе, а следовательно, его должен возместить виновный в инциденте сотрудник – кассир либо другое материально ответственное лицо.

Объяснение причин излишков и недостач необходимо фиксировать непосредственно в акте инвентаризации наличных денежных средств — на втором листе.

Как часто проводится инвентаризация кассы

Помимо планового сценария есть моменты, когда проводить инвентаризацию наличных денежных средств обязательно:

- если денег в кассе больше или меньше, чем должно быть;

- когда меняется кассир (материально ответственное лицо);

- организационные преобразования, в том числе ликвидация юридического лица;

- форс-мажор — когда организации наносится ущерб, например, в результате стихийных бедствий;

- конец календарного года — это тоже повод для проведения инвентаризации кассы – проверка проводится в последний рабочий день декабря.

Начинающих предпринимателей интересует вопрос, как часто проводится инвентаризация кассы. Она может проходить как в плановом, так и внеплановом режиме.

В первом случае периодичность проверки регламентируется учетной политикой компании, которая может пересматриваться ежегодно.

Унифицированная форма № ИНВ-15 — бланк и образец

Лицам, давно работающим с наличкой, хорошо известен акт инвентаризации наличных денежных средств унифицированной формы ИНВ-15, утвержденный постановлением Госкомстата России от 18.08.1998 № 88.

Он необязателен к применению и может быть заменен аналогичным документом, разработанным самостоятельно, однако продолжает широко использоваться.

Видео:Акт инвентаризации наличных денежных средствСкачать

Акт внезапной проверки кассы в бюджетном учреждении – программа ревизии образец заполненный

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Акт ревизии денежных средств, находящихся в кассе

Отметим, что типовой формы с названием «Акт ревизии наличных денежных средств» никогда финансовым ведомством не утверждалось.

Госкомстатом введена в действие первичная форма ИНВ-15 «Акт инвентаризации наличных денежных средств» , и, хотя на сегодняшний день обязательной она не является, ее по-прежнему используют в работе, оформляя результаты ревизии, что не противоречит законодательству, поскольку ревизия и инвентаризация – процедуры схожие, и целью обеих является проверка соответствия размера наличности в кассе учетной информации.

Подчеркнем, что каждая компания вправе разработать и применять собственный акт ревизии кассы. Часто при этом бланк ИНВ-15 служит качественным шаблоном. Мы остановимся на форме ИНВ-15, как на универсальной и наиболее часто применяемой.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

https://www.youtube.com/watch?v=QdDh5tAcqFk

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Акт внутренней ревизии магазина

Акт внутренней ревизии магазина г. » » г. Ревизионная комиссия в составе , , (Ф.И.О.)(Ф.И.О.) , а также в присутствии (Ф.И.О.)(Ф.И.О., должности при наличии) составила настоящий Акт о нижеследующем: 1. В период с » » г. по » » г. в магазине , расположенном по адресу: , на основании Приказа от » » г.

N была произведена внутренняя ревизия . (указать вид проводимой ревизии) 2.

В результатепроведеннойревизииустановлено(указываютсяфакты наличия или отсутствия недостачитоварно-материальных ценностей,атакже факты излишков товарно-материальных ценностей): . 3.

Настоящий Акт составлен и подписан в 2-х экземплярах, один экземпляр передается руководителю организации, второй — заведующему магазином.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет.

А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

Как проводиться ревизия кассы

Акт ревизии составляется ревизионной комиссией на основании результатов проведенной проверки кассы. Это связанно с большой ответственность за оборот денежных средств и других ценностей., которые находятся в кассе предприятия и требованиями законодательства.

Ревизионная комиссии, назначается руководителем предприятия путем издания приказа. После издания приказа на проведения ревизии кассы предприятия он должен быть доведен до всех членов комиссии, а так же председателя комиссии.

Для того, что бы убедиться, что все члены комиссии ознакомлены с приказом, то они должны проставить свою подпись в конце приказа.

В обязательном порядке необходимо уведомить и самого кассира, о том, что будет проводиться ревизия кассы, так он ответственный за проверяемую кассу.

Перед тем как начать ревизию кассы, председатель комиссии оглашает всем членам комиссии и кассиру огласить содержание документа, на основании которого проводиться ревизия кассы.

После этого любой присутствующий может предложить свои основания, что имеются причины по которым ревизия кассы может быть отменена.

Если таких оснований нет, тогда ревизионная комиссия начинает проводить проверку кассы предприятия.

Ревизия кассы проводиться только в присутствии всех членов комиссии, материально ответственного лица, а именно кассира, а так иных заинтересованных лиц. Во время проведения проверки кассы могут составляться сопутствующие документы, которые будут фиксировать порядок осуществления проверки.

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Акт проверки кассы

/ Образцы / Акт / На странице представлен образец документа «Акт проверки кассы» с возможностью скачать его в формате doc. Тип документа: Акт Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Размер файла документа: 16,5 кб

https://www.youtube.com/watch?v=-e8ZMxYSPYU

Ревизия кассы проводится с целью проверки соответствия проводимых через нее операций законодательству государства.

Ревизию кассы проводит специальная комиссия, которая состоит из нескольких членов и председателя.

После окончания ревизии комиссия составляет акт проверки кассы (или акт ревизии кассы).

Первое, что указывается в документе, на основании чего была произведена проверка (обычно на основании приказа). Также указывается, что при произведении проверки присутствовал работник, ответственный за ведение кассы. Обязательно указывается наименование организации, в которой происходит ревизия, а также дата проверки.

Далее следует детально расписанный отчет о состоянии кассы на момент проведения проверки (указывается остаток средств в кассе и т.д.).

Ниже следуют подписи членов комиссии, а также подпись человека, ознакомленного с результатами ревизии. Указывается, в скольких экземплярах акт составлен, и кому они вручены.

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Проверка кассовых операций в бюджетных учреждениях: методы, процедуры, характерные ошибки

Результат проверки наличных денег: недостача ____________________ руб. излишки ____________________ руб. Справка: последние номера кассовых ордеров: по приходу N ___ на сумму _______________________________ руб. по расходу N ___ на сумму _______________________________ руб. 2. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ 2.1.

Числится по учету _______________________________________________ руб. 2.2. Предъявлено _____________________________________________________ руб. 3. В ТОМ ЧИСЛЕ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ 3.1. ______________________________________________________________________ 3.2. ______________________________________________________________________ 3.3.

______________________________________________________________________ 4. В ТОМ ЧИСЛЕ ЦЕННЫЕ БУМАГИ 4.1. ______________________________________________________________________ 4.2.

______________________________________________________________________ Наличие бланков строгой отчетности и товарно-материальных ценностей соответствует (или нет) данным бухгалтерского учета. Ключи-дублеры несгораемых шкафов и дверных замков кассы хранятся в опечатанном пакете ________________________________________________________ (где, у кого) 5.

СОСТОЯНИЕ ОБЕСПЕЧЕННОСТИ СОХРАННОСТИ ПОМЕЩЕНИЯ КАССЫ — наличие охранной и пожарной сигнализации ________________________________ — выполнение требований по технической укрепленности помещения кассы ______ ___________________________________________________________________________ — обеспечение сохранности денежных средств при их транспортировке _________ ___________________________________________________________________________ 6. ПРЕДЛОЖЕНИЯ КОМИССИИ ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________ Председатель комиссии ___________ (подпись) Члены комиссии: ___________ (подпись) ___________ (подпись) Материально ответственное лицо ____________________ (должность, подпись) Ознакомлен __________________________ (руководитель организации) __________________________ (дата)

Видео:Налоговый вычет за покупку квартиры. Декларация 3-НДФЛ через личный кабинет. Инструкция 2023Скачать

Акт ревизии кассы образец заполненный

Образец акта проверки кассы.

Ревизия денежных средств в операционной кассе может проводиться внезапно по инициативе налоговых органов или по распоряжению руководства организации.

Проверяется соответствие показаний на кассовой ленте и фактической суммы денег в кассе. По итогам ревизии составляется акт проверки кассы, форма № КМ-9.

Перед началом проверки у кассира берут расписку в том, что он не вносил свои личные средства в кассу.

https://www.youtube.com/watch?v=EksAUx08chM

Акт проверки кассы составляется в трех экземплярах при налоговой проверке, по экземпляру получает кассир, налоговые органы и бухгалтерия организации. Если же это внутренняя проверка, то нужно всего два экземпляра.

Акт о проверке наличных денежных средств кассы может стать основанием к штрафу сотрудника (при внутренней проверке) или всей организации (при проверке налоговой инспекцией).

«__»____________ 20__ года

Акт ревизии кассы

№ _____________ от «__»____________ 20__ г.

Комиссией, на основании приказа № __________ от «__»______ 20__ года, в присутствии работника, ответственного за ведение кассы _________________________________________________________, проведена ревизия кассы предприятия ____________________ по состоянию на «__»____________ 20__ года.

В результате проведенной ревизии установлено следующее:

- Остаток наличных денежных средств в кассе по состоянию на «__»____________ 20__ года составляет ________________ рублей ___ копеек.

- Обнаружена недостача в размере составляет ________________ рублей ___ копеек.

- Фактический остаток наличных денежных средств в кассе по состоянию на «__»____________ 20__ года составляет ________________ рублей ___ копеек.

- По состоянию на «__»____________ 20__ года, ответственным лицом за ведение данной кассы являлся _____________________________________.

- Служебная записка с объяснениями ответственного лица прилагается.

Председатель — ___________________________ _______________

Члены комиссии: 1._________________________ _______________

Присутствовали: кассир _____________________ ______________

С актом ознакомлена: __________________________ _______________

Акт ревизии кассы составлен в 3-х экз.:

1-ый экз. — в служебное дело № ______________;

2-ой экз. — директору предприятия;

3-ий экз. — главному бухгалтеру;

4-ый экз. — кассиру.

Приложение: Объяснительная записка кассира _____________________ на 1 л. в 1 экз.

Акт ревизии наличных денежных средств (бланк и образец)

Периодически в организации возникает необходимость в проведении инвентаризации наличности. О том, как происходит заполнение бланка акта ревизии денежных средств, читайте в следующей статье.

: Справка о стаже плавания образец

Как осуществляется ревизия

Акт ревизии составляется на основании результатов проведенной ревизии. Составляет его комиссия по ревизии. Это связано с большой ответственностью за оборот денег и ценностей, которые находятся в кассе и требованиями законодательства.

Состав комиссии по ревизии определяет руководство организации посредством издания приказа. Этот приказ должен быть доведен до председателя и всех членов комиссии. В знак подтверждения об ознакомлении они должны проставить на нем свои подписи.

Также с приказом в обязательном порядке нужно ознакомить кассира, который несет ответственность за проверяемую кассу.

Перед началом проведения ревизии председатель комиссии должен огласить содержание документа, на основании которого будет проводиться проверка кассы.

Затем все присутствующие лица могут предложить свои основания о наличии оснований, которые препятствуют проведению данной проверки. Если оснований для отложения проверки не обнаружено, комиссия начинает проверку.

Все действия по проверке можно осуществлять только в присутствии всех членов комиссии, материально-ответственного кассира и иных заинтересованных лиц.

В ходе ревизии могут составляться документы, в которых фиксируется порядок осуществления проверки.

Составление акта ревизии

По итогам проведенной ревизии должен быть составлен итоговый документ – акт ревизии.

Составляется он следующим образом:

- Прописывается название документа – акт ревизии кассы.

- Полная дата оформления акта.

- Название организации, в которой проводилась ревизия.

- операции, которая стала основанием для оформления акта.

- Измерение операции в денежной форме, с указанием единиц, в которых осуществляется измерение.

- Должности, а также фамилии, имена и отчества всех членов ревизионной комиссии.

- Подписи всех участников комиссии, с расшифровкой.

Каждый член комиссии должен получить свой экземпляр акта ревизии кассы.

https://www.youtube.com/watch?v=DunEvUuUREA

Заполнением акта будет заниматься тот работник, на которого возложена такая обязанность в соответствие с приказом о проведении ревизии.

Также один экземпляр акта должен быть передан в отдел бухгалтерии. В бухгалтерии на акте делается пометка о наличии или отсутствии несоответствий. Если несоответствия были выявлены, к акту делается приложение, в котором указывается размер недостачи.

Сложившаяся ситуация является основанием для проведения служебного расследования, по результатам которого виновные лица понесут ответственность.

Образец акта ревизии наличных денежных средств представлен ниже.

Когда нужно проводить ревизию кассы

Ревизию кассы обязательно нужно проводить в следующих случаях:

- при смене лица, несущего материальную ответственность за кассу – кассира;

- при обнаружении кражи денег или денежных документов из кассы;

- если организация была реорганизована или полностью ликвидирована;

- перед началом формирования годовой бух. отчетности;

- в случае возникновения чрезвычайных происшествий;

- в иных дополнительных случаях, предусмотренных законодательством.

: Трудовой договор с юристом образец

Следовательно, во всех этих ситуациях должен составляться акт ревизии кассы предприятия.

Инвентаризация

Министерство финансов Российской Федерации Приказом от 13.06.1995 N 49 разработало и утвердило Методические указания по проведению инвентаризации. Данный акт регламентирует не только порядок назначения и осуществления сверки, но и способы оформления итогов проверки.

Согласно указанным разъяснениям Министерства финансов России любая инвентаризация начинается с принятия руководством предприятия решения о сверке. Соответствующее распоряжение оформляется приказом, который должен содержать наименование объекта проверки и сроки ее проведения.

Окончание сверки оформляется составлением документов, формы которых изначально были утверждены Минфином РФ в вышеназванном Приказе. Важно отметить, что документ, называющийся актом ревизии кассы, финансовое ведомство в своем нормативном предписании не утверждало.

: Справка 027 у образец заполнения

Министерство финансов России в пункте 2.5 Методических указаний особо подчеркнуло тот факт, что разработанные формы являются примерными.

Позднее Госкомстат Российской Федерации утвердил Постановление от 18.08.1998 N 88, которым ввел в действие бланки, применяющиеся и в настоящее время. Однако и указанный нормотворческий документ не содержит акт ревизии наличных денежных средств.

Важно подчеркнуть, что, несмотря на отсутствие утвержденной формы документа о ревизии наличных денег, каждое предприятие вправе разработать соответствующий акт самостоятельно.

Данный вывод следует из того факта, что в настоящее время бланки документов, утвержденные Госкомстатом и применяемые для оформления инвентаризации, не являются обязательными.

Образец акта ревизии кассы

И ревизия, и инвентаризация являются схожими процедурами. Целью обоих указанных инструментов выступает проверка соответствия количества наличных в кассе сведениям бухучета.

С учетом изложенного выше возможно предположить, что бланк инвентаризации наличных денежных средств по форме № ИНВ-15 может явиться моделью для разработки бланка акта ревизии кассы.

Данный вывод обосновывается также возможностью и правом каждого предприятия разработать и ввести в оборот собственные формы документов, которыми оформляются те или иные контрольные мероприятия.

Кроме того, надо помнить, что Госкомстат России своим Постановлением от 18.08.1998 N 88 отнес бланк ИНВ-15 к первичной учетной документации. Соответственно, допускается использовать данную форму в качестве акта ревизии кассы предприятия.

Заполнять вышеназванный документ следует аккуратно. Не допускается наличие ошибок, помарок или подчисток. Форма акта должна обязательно содержать:

- наименование предприятия и указание на его подразделение;

- ссылку на соответствующий приказ;

- расписку ответственного работника, гарантирующую сохранность наличности;

- указание на сумму денег в кассе, выявленную полистным пересчетом;

- пояснения по несовпадению фактических сведений с данными бухучета;

- подписи комиссии.

Скачать бланк акта ревизии наличных денежных средств

https://www.youtube.com/watch?v=_qLYmYZgkLs

Указанную форму надо заполнять или на компьютере, или от руки с использованием ручки. Необходимо учитывать, что допускается оформлять документ с применением чернил следующих цветов:

📸 Видео

Вычет по процентам по ипотеке 2023 - Инструкция по заполнению декларации 3-НДФЛ в личном кабинетеСкачать

Инвентаризация товаров на складе в 1С 8.3Скачать

Как заполнить декларацию 3 ндфл: Налоговый вычет за квартиру, обучение, лечениеСкачать

Легализация денежных средств добытых преступным путем. Статья 174 УК. Советы адвоката.Скачать

Как заполнить решение об инвентаризации (ф. 0510439)Скачать

Акт о неремонтопригодности - срок действия, как получить, порядок возвратаСкачать

" Работа продвигается. Нужно только ждать. "Скачать

Расписка на деньги - как написать расписку о получении денег чтобы не быть обманутым заёмщикомСкачать

УК не подаст в СУД за ДОЛГИ I Почему? ответ в видео.Скачать

ДЕКЛАРАЦИЯ 3-НДФЛ НА ВЫЧЕТ ЗА ЛЕЧЕНИЕ / МЕДИЦИНСКИЕ УСЛУГИ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКАСкачать

4 жалобы которые напугают вашу УКСкачать

Декларация 3-НДФЛ 2023 для налогового вычета при покупке квартиры: Как заполнить 3-НДФЛ Онлайн в ЛКСкачать

"Лайфхак от начальника ГИБДД". Регистрация автомобиля в МРЭОСкачать

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА В 2023 ГОДУСкачать

Акт ревизии за 2018г.Скачать

Финансовый контроль виды, формы и методыСкачать

КАК ПРАВИЛЬНО ПОДАТЬ ПРЕТЕНЗИЮ | ДВА 100 СПОСОБА [ЗАЩИТА ПОТРЕБИТЕЛЯ #8]Скачать

![КАК ПРАВИЛЬНО ПОДАТЬ ПРЕТЕНЗИЮ | ДВА 100 СПОСОБА [ЗАЩИТА ПОТРЕБИТЕЛЯ #8]](https://i.ytimg.com/vi/HPZsjfcpoH8/0.jpg)