- Акт расконсервации оборудования образец. Что такое консервация ОС. Образец акта о переводе на консервацию

- Особенности проведения консервации

- Документальное оформление

- При консервации основных средств:

- При расконсервации основных средств:

- Учет законсервированных объектов.

- Образец приказ о расконсервации основных средств

- Что собой представляет консервация

- Основание для консервации

- Составляющие элементы консервации

- Какое имущество можно отправить на консервацию?

- Порядок проведения мероприятия

- Образец приказа о проведении консервации

- Образец приказа о расконсервации

- Консервация основных средств в 2018 году

- При консервации основных средств:

- При расконсервации основных средств:

- Учет законсервированных объектов

- Приказ о консервации

- Консервация основных средств в 2020 году

- Решение о консервации

- Акт осмотра основных средств для списания: образец 2021, в каких случаях и как проводится обследование оборудование и объектов ОС

- Как проводится обследование объекта ОС для списания?

- Кто осматривает оборудование?

- Порядок заполнения

- Скачать образец

- Выводы

- Акт о расконсервации объектов основных средств

- Последовательность операций

- Учет и формирование отчетов

- Акт технического состояния основного средства образец

- Общие правила заполнения

- формуляра

- Правила обращения

- Кто пишет акт

- Как правильно составить акт

- 🎦 Видео

Видео:Списание основных средствСкачать

Акт расконсервации оборудования образец. Что такое консервация ОС. Образец акта о переводе на консервацию

Основные средства, которые не эксплуатируются (простаивают) на протяжении длительного времени, могут быть переведены на консервацию. Что это за процедура и как она проводится в 2018 году? Как оформить и отразить в бюджетном учете операции по консервации и расконсервации имущества учреждения? Дадим ответы на эти и другие вопросы далее.

Особенности проведения консервации

Основная цель консервации сводится к обеспечению сохранности технических и эксплуатационных свойств объектов основных средств на период простоя с возможностью дальнейшего восстановления их функционирования.

Например, консервация актуальна при временном прекращении производственной или иной деятельности учреждения, приостановке строительства, отсутствии работ сезонного характера, а также в иных случаях, когда объекты временно не используются.

Обратите внимание: консервация не проводится в отношении объектов основных средств, непригодных к эксплуатации по причине морального или физического износа, они подлежат списанию с учета на основании решения постоянно действующей в учреждении комиссии по поступлению и выбытию активов.

Процедура консервации должна быть экономически выгодна для учреждения, поскольку связана с дополнительными расходами, требующимися для доведения временно не эксплуатируемых основных средств до состояния, в котором обеспечивается их наилучшая сохранность, а также для их поддержания в исправном состоянии.

В некоторых случаях объект будет выгоднее продать или ликвидировать, чем консервировать. Поэтому необходимо взвесить все за и против, реально оценить целесообразность проведения указанной процедуры.

Документальное оформление

Порядок документального оформления операций по переводу основных средств на консервацию и их расконсервации не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно. Предлагаем следующий алгоритм действий.

При консервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления временно не используемого в деятельности учреждения имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом Минфина РФ от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению» (далее – Приказ № 52н).

3. Издается приказ руководителя о создании комиссии по переводу объектов основных средств на консервацию. В обязанности комиссии будут входить осмотр объектов основных средств с целью оценки экономической целесообразности проведения консервации и оформление (подписание) соответствующих документов.

4. Утверждается приказ руководителя о переводе объектов основных средств на консервацию. В нем прописываются причины такого перевода, перечень консервируемого имущества, его и сроки консервации (начало и окончание).

5. Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политике учреждения, поскольку Приказом № 52н она не утверждена.

Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

[/attention]6. Составляется смета расходов на консервацию с указанием затрат на поддержание законсервированных объектов в исправном состоянии (в случае необходимости).

7. Вносится запись о консервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если данная процедура производится на срок более трех месяцев.

При расконсервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом № 52н.

3. Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять (подписывать) соответствующие документы.

4. Утверждается приказ руководителя о расконсервации объектов основных средств.

5. Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения.

Он должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

6. Составляется смета расходов на проведение работ по расконсервации (в случае необходимости).

7. Вносится запись о расконсервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

[/attention]Отметим, чтов унифицированных формах инвентарных карточек учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств.

Поэтому учреждение может доработать указанные формы (ввести дополнительные графы, разделы) и закрепить их применение в учетной политике (п.

6 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н).

Учет законсервированных объектов.

Видео:Вебинар «Отдельные вопросы учета основных средств»Скачать

Образец приказ о расконсервации основных средств

Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета налога на прибыль.

Что собой представляет консервация

Консервация представляет собой меры по временному прекращению эксплуатации ряда основных средств. После обозначенного срока проводится расконсервация.

Она предполагает возобновление эксплуатации средств. Цель процедуры – сокращение трат и обеспечение надлежащего хранения ОС.

Подобное мероприятие проводится обычно в отношении тех объектов, которые временно не приносят экономической выгоды.

Основание для консервации

Проведение мероприятия актуально при наличии этих обстоятельств:

Консервация обеспечивает сохранение свойств основных средств для их последующей эксплуатации. Процедура предполагает принятие мер по обеспечению исправного состояния техники, ограничение доступа третьих лиц к ОС. Как правило, законсервированный объект отправляется в места хранения.

Составляющие элементы консервации

Фактически процедура предполагает работу по этим направлениям:

Все перечисленное является неотъемлемыми составляющими процесса. Имущество нужно переместить в закрытое помещение, чтобы обеспечить его сохранность. Но недостаточно убрать технику на склад. Также необходимо задокументировать все принятые меры.

Какое имущество можно отправить на консервацию?

Консервируемое имущество должно соответствовать ряду условий:

Если объект не соответствует этим условиям, его нельзя консервировать. К примеру, процедура неактуальна в отношении природных ресурсов.

Порядок проведения мероприятия

Проведение консервации строго регламентируется для государственных и бюджетных субъектов. Коммерческая фирма более свободна в проведении мероприятия. Однако она все равно должна соблюдать ряд правил. В частности, консервация подразделяется на эти этапы:

- Принятие решение о консервации на общем собрании.

- Оформление приказа о консервации.

- Инвентаризация основных средств.

- Оформление акта о переводе на консервацию.

- Отражение процедуры в бухгалтерской программе.

- Приказ требуется для отражения намерения, акт служит подтверждением уже случившегося факта.

- Приказ является обязательной бумагой для проведения консервации, акт считается желательным к оформлению документом.

- Распоряжение подписывает только руководитель, акт подписывается всеми участниками комиссии.

Почему нужно оформлять и акт, и приказ? Может ли один документ заменить другой? Нет. Эти документы имеют принципиальные различия:

Внимание! Документы отличаются и по своему содержанию. В приказе идет речь о самом мероприятии (сроки, ответственные). В акте фиксируются сведения о консервируемом имуществе.

Образец приказа о проведении консервации

24 февраля 2018 года

Приказ №66

О консервации оборудования

В связи с завершением сезонных работ по уборке снега

1. Перевести на консервацию снегоуборочную технику. Процедура проводится для сохранения эксплуатационных характеристик техники. 2. Установить срок нахождения ОС на консервации с 1 марта по 1 ноября 2018 года. 3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

4. Назначить ответственным за сохранность снегоуборочной техники в период консервации мастера цеха №2 Кузнецова Н.С.

Генеральный директор (подпись) Лунный Л.Д.

https://www.youtube.com/watch?v=okzihc8ZnDA

Начальник цеха №2 (подпись) Вихров О.Д.

Мастер цеха №2 (подпись) Кузнецов Н.С.

Образец приказа о расконсервации

24 октября 2018 года

Приказ №76

О расконсервации оборудования

В связи с началом сезонных работ и завершением установленного Приказом №66 срока консервации

1. Вывести из консервации снегоуборочную технику. 2. Расконсервировать технику в период с 1 по 7 ноября 2018 года.

3. Назначить ответственным за процедуру начальника цеха №2 Вихрова О.Д.

Консервация основных средств в 2018 году

Алексеева М., эксперт информационно-справочной системы «Аюдар Инфо»

Основные средства, которые не эксплуатируются (простаивают) на протяжении длительного времени, могут быть переведены на консервацию. Что это за процедура и как она проводится в 2018 году? Как оформить и отразить в бюджетном учете операции по консервации и расконсервации имущества учреждения? Дадим ответы на эти и другие вопросы далее.

При консервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления временно не используемого в деятельности учреждения имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом Минфина РФ от 30.03.

2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению» (далее – Приказ № 52н).

3. Издается приказ руководителя о создании комиссии по переводу объектов основных средств на консервацию. В обязанности комиссии будут входить осмотр объектов основных средств с целью оценки экономической целесообразности проведения консервации и оформление (подписание) соответствующих документов.

4. Утверждается приказ руководителя о переводе объектов основных средств на консервацию. В нем прописываются причины такого перевода, перечень консервируемого имущества, его балансовая стоимость и сроки консервации (начало и окончание).

5. Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политике учреждения, поскольку Приказом № 52н она не утверждена.

Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

[/attention]6. Составляется смета расходов на консервацию с указанием затрат на поддержание законсервированных объектов в исправном состоянии (в случае необходимости).

7. Вносится запись о консервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если данная процедура производится на срок более трех месяцев.

При расконсервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом № 52н.

3. Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять (подписывать) соответствующие документы.

4. Утверждается приказ руководителя о расконсервации объектов основных средств.

5. Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения.

Он должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

6. Составляется смета расходов на проведение работ по расконсервации (в случае необходимости).

7. Вносится запись о расконсервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

[/attention]Отметим, чтов унифицированных формах инвентарных карточек учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств.

Поэтому учреждение может доработать указанные формы (ввести дополнительные графы, разделы) и закрепить их применение в учетной политике (п.

6 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н).

Учет законсервированных объектов

Видео:Бухгалтерский и налоговый учёт амортизации основных средств в 2022 годуСкачать

Приказ о консервации

Необходимость в консервации возникает обычно у фирм, в собственности которых находится много основных средств. Процедура предполагает составление приказа о консервации и расконсервации основных средств. Распоряжение позволяет установить сроки проведения процедуры, назначить ответственных лиц. Это один из документов, подтверждающий правильность расчета налога на прибыль.

ФАЙЛЫ

Скачать пустой бланк приказа о консервации основных средств .docСкачать образец приказа о консервации основных средств .docСкачать пустой бланк приказа о расконсервации основных средств .docСкачать образец приказа о расконсервации основных средств .doc

Консервация основных средств в 2020 году

А.М. Козырева

эксперт в области бухгалтерского учета и отчетности

В случаях временного простоя, в том числе в связи с введенными мерами по борьбе с коронавирусной инфекцией, у учреждения может возникнуть необходимость консервации основных средств. Решение о консервации должно быть экономически обоснованным и правильно оформленным документально. Порядок начисления амортизации по законсервированным объектам различается в бухгалтерском и налоговом учете.

Решение о консервации

Видео:Учет основных средств по МСФО: типичные ошибки, трансформационные корректировки и раскрытияСкачать

Акт осмотра основных средств для списания: образец 2021, в каких случаях и как проводится обследование оборудование и объектов ОС

Основные средства имеют свой срок использования и по его истечении или, если они приходят в непригодное состояние, происходит списание. Перед проведением этой процедуры необходимо провести осмотр подлежащего списанию имущества компании.

В настоящей статье разберемся, как провести данную процедура, кто это делает и какие правила оформления сопроводительной документации.

Как проводится обследование объекта ОС для списания?

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

https://www.youtube.com/watch?v=lXol_qHcb-Y

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Оно проводится в несколько этапов:

- Сбор данных об основном средстве и его предварительный осмотр.

- Разбор основного средства (оборудования).

- Замеры параметров имущества и исследование отдельных деталей.

Специальная комиссия проводит обследование, тщательно исследовав все детали. После сбора необходимой информации составляется акт.

Документ содержит сведения о невозможности дальнейшего использования основного средства.

Целью осмотра является получение обоснованных данных оценки состояния ОС.

Также предлагаем скачать образец акта:

- разукомплектации ОС;

- утилизации ОС.

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

Порядок заполнения

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

- состав комиссии: должность и Ф.И.О. участника;

- отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

Скачать образец

Скачать образец акта осмотра объекта ОС для его дальнейшего списания – word.

Выводы

По обозначенной теме можно сделать несколько основных выводов:

- Перед списанием основного средства обязательно проводится его осмотр, о чем составляется специальный акт.

- Обследование проводит специальная комиссия, созданная в компании и утвержденная приказом руководителя.

- Процедура проводится в несколько основных этапов: сбор данных и предварительный осмотр, разбор (при необходимости), детальное изучение объекта ОС.

- Акт не имеет специальной унифицированной формы и может оформляться в свободном виде либо по утвержденной форме компании.

- Документ не может содержать ошибок и исправлений.

- Допускается прилагать к акту дополнительные материалы, что прописывается в документе отдельным пунктом.

- Форма составляется в двух экземплярах и может размножаться в виде копий при необходимости.

Видео:Учёт основных средств - коротко о главномСкачать

Акт о расконсервации объектов основных средств

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени.

Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта. Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

https://www.youtube.com/watch?v=IHO5tO2jiOg

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях.

Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников.

Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет.

Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать.

Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Последовательность операций

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации.

Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно.

К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Учет и формирование отчетов

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

https://www.youtube.com/watch?v=eJ_zo3NHDcc

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Читайте так же: Унифицированная форма ОС-3

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом.

Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада.

Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением.

В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

Видео:Онлайн курс - Аудит основных средствСкачать

Акт технического состояния основного средства образец

Для снятия с учета из-за непригодности одновременно группы объектов применяют бланк ОС-4б.

При выбытии имущества, числящегося в составе ОС предприятия, при продаже или передаче другой организации, оно должно быть списано с учета на основании оформленного и подписанного сторонами акта приема-передачи ОС-1.

Общие правила заполнения

Бланк заполняет сотрудник, состоящий в комиссии и ответственный за учет ОС в организации. Количество экземпляров – 2.

В организациях по необходимости можно вносить свои дополнительные графы в унифицированные формы первичной учетной документации. При их внесении нельзя удалять или изменять ни один реквизит, который был утвержден Госкомстатом РФ.

Существует специализированный сборник стандартных форматов различных актов – «Альбом унифицированных форм первичной документации». При составлении документов подобного типа ориентируются на него.

Важно

Там включены различные разделы.

формуляра

Акт технического состояния составляют по точно регламентированным правилам. Отклонение от них могут быть основанием признания документа недействительным.

Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

- Обращение к управляющему. Текст обращения должен быть расположен в верхнем правом углу.

Внимание

Сюда нужно записать и другую важную информацию из имеющихся по нему актов ОС-1, ОС-1а, ОС-1б.

Ликвидация объекта всегда связана с определенными затратами на демонтаж, разборку и т.д.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Такие расходы, которое несет предприятие в связи со списанием имущества, фиксируют в третьей таблице.

Здесь же регистрируют стоимость товарно-материальных ценностей, которые были признаны комиссией пригодными для дальнейшего использования или продажи. Акт является документов для их оприходования.

Правила обращения

Один из двух идентичных, заполненных и утвержденных руководителем предприятия экземпляр сдают бухгалтеру.

Второй акт хранится у сотрудника, назначенного руководством за сохранность объектов ОС.

Акт технического состояния для оборудования, подлежащего списанию – правила составления, состав комиссии, алгоритм проверки + образец и бланк

Руководители современных предприятий заинтересованы в проведении диагностики, проверки работоспособности. Результатом работ будет акт техосмотра оборудования и заключение по его состоянию.

Акт технического состояния будет обязательный приложением к акту о списании оборудования.

Составляется он компетентной комиссией из высококвалифицированных специалистов. Они должны оценить техническое состояние оборудование, выявить недостатки и составить документ.

Акт о техническом состоянии оборудования имеет унифицированную форму, обязательную для использования.

Министерства так же утвердило порядок составления акта.

Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков.

Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены.

формуляра Акт технического состояния составляют по точно регламентированным правилам.

Отклонение от них могут быть основанием признания документа недействительным.

Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

- Обращение к управляющему.

После чего каждому члену комиссии нужно подписать уже заполненный акт.

Так же прописывают предписания для дальнейших действий, назначают ответственных людей и сроки реализации. Основополагающим форматом для акта тех. состояния будет Форма 12.

Но при наличии утвержденного образца используют его.

Порядок и принципы диагностики Так как форма стандартна и порядок заполнения утвержден образцом в ГОСТе, предусмотрены определенные правила написания акта.

Бланки и образцы документов / Акт / Документ относится к группе «Акт».

Рекомендуем сохранить ссылку на эту страницу в своем социальном профиле или скачать файл в удобном вам формате.

Cкачать образец документа «Акт оценки технического состояния объектов основных средств, подлежащих расконсервации» в .DOC /.DOCX / .PDF / .RTF УТВЕРЖДАЮ Руководитель » » (Ф.И.О.)(подпись) » » г.

После их оформления можно будет заполнить унифицированный бланк на списание ОС-4.

Акт осмотра должен обязательно содержать веские доводы, приведшие к списанию ОС.

Если ОС пришло в негодность по причине износа или других факторов, в которых люди не виновны, то для подтверждения невозможности его дальнейшего ремонта и эксплуатации составляют дефектный акт.

Задайте вопрос бесплатно здесь и получите ответ за 5 минут

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Специальная комиссия проводит обследование, тщательно исследовав все детали.

https://www.youtube.com/watch?v=TYOEwzd-mwc

Это должны быть профессионалы с профильным высшим образованием, имеющие опыт заполнения схожих документов, а так же компетентны в своей отрасли.

Руководитель организации имеет право для формирования ревизионной комиссии пригласить сторонних экспертов и включать в список участников работников предприятия. Объективная диагностика с грамотным заключением обеспечат правильное функционирование организации, непрерывность рабочего процесса.

Акт списания оборудования обязательно дополняют заключением технического эксперта и актом технического состояния. Как правило, в качестве технического эксперта приглашают стороннее лицо, более компетентно в данной области.

Списание рекомендуют проводить ежегодно для правильного контроля производственных мощностей.

🎦 Видео

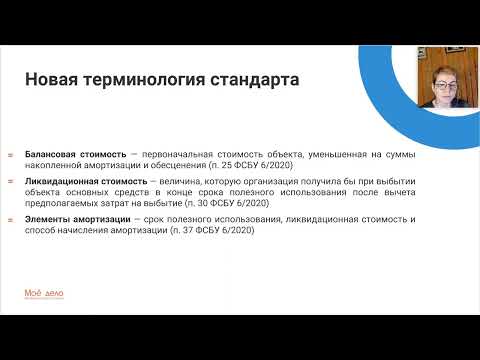

ФСБУ 6/2020: новый порядок учета основных средствСкачать

Занятие №15 — Документальное оформление движения основных средств — часть 3/3Скачать

Серия 3. Модернизация, реконструкция, ликвидация, замена, разукомплектация объектов основных средствСкачать

Учёт основных средств в аптеке. Организационно-правовые аспектыСкачать

Часть 1: Неразрушающий контроль, MCSA, ТОиР, оценка технического состояния, расширенный вектор ПаркаСкачать

Приём к учёту основных средств в 2022 годуСкачать

Урок №8 Выбытие ОССкачать

Расходы в налоговом учете: ремонт, реконструкция, модернизация, амортизация основных средствСкачать

ФСБУ 6/2020. Революционные изменения в бухгалтерском учёте основных средствСкачать

Как учитывать основные средства по новым ФСБУ 6 и ФСБУ 26Скачать

Сближение бухгалтерского и налогового учёта основных средств при применении ФСБУ 6/2020Скачать

ФСБУ 26/2020. Новые подходы в бухгалтерском учёте капитальных вложенийСкачать

Учет основных средств и нематериальных активов ОС и НМАСкачать

Учёт малоценного оборудования по новым правилам за 5 мин. ФСБУ 6/2020.Скачать