- Форма 23 ПФР бланк скачать

- Куда направлять

- Если есть задолженность в ПФР

- Ошибки при оформлении

- Заявление от работника

- Запрос в Пенсионный фонд

- Другие опечатки

- Регистрация в ПФР ИП как работодателя

- Как встать на учет в ПФР ИП

- Форма 23-ФСС РФ. Бланк и образец заполнения 2020 года

- Алгоритм действий

- Всю ли сумму возвращать

- Какие документы нужно предоставить

- Что необходимо для обращения в Фонд?

- Расчет произведенных взносов, представленный в виде заполненной формы 4-ФСС

- 📽️ Видео

Видео:Как правильно заполнить новую форму 22-ПФРСкачать

Форма 23 ПФР бланк скачать

Форма 23 ПФР сейчас применяется новая, она действует с ферваля 2016 года и называется «Заявление о возврате суммы излишне уплаченных страховых взносов, пеней, штрафов». Утверждена она постановлением Правления ПФР от 22.12.2015 № 511п.

Средства, которые были переплачены организацией (ИП) в ПФР и ФФОМС могут быть возвращены только с заявления плательщика об образовавшейся переплате.

Если работник фонда выявил уплаченный излишек, то ПФР должен в течение 10 дней сообщить об этом страхователю. После чего проводится совместная сверка, в которой каждая из сторон отражает свои данные.

По ее результату будет подтверждена переплата, либо потребуется уточненный расчет.

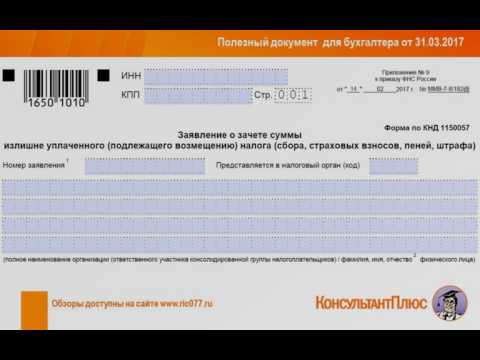

Для возврата излишне уплаченных средств в ПФР необходимо подготовить заявление в бумажном или электронном виде, заполнив форму 23 ПФР (бланк можно скачать ниже).

Подается заявление в территориальное отделение ПФР по месту регистрации плательщика взносов в течение трех лет со дня уплаты суммы, в результате которых образовалась переплата.

В свою очередь, сотрудники фонда по данному заявлению принимают решение не позднее десяти рабочих дней с момента поступления к ним заявления о возврате переплаченной суммы. В случае положительного решения возврат излишней суммы осуществляется в течение 1 месяца.

При несоблюдении Пенсионным фондом установленных сроков, плательщику должна быть возвращена сумма переплаты вместе с начисленным процентом неустойки за каждый день просрочки.

Куда направлять

В соответствии с информацией самого Пенсионного фонда с 1 января 2017 года именно ПФ РФ вправе принимать решения о возврате излишне уплаченных взносов на основании заявления страхователя.

Форма 23-ПФР является рекомендованной, при ее заполнении следует принимать во внимание, что с 2020 года администрирование указанных платежей производит Федеральная налоговая служба. Такие изменения произошли после того, как во вторую часть Налогового кодекса была добавлена специальная глава 34 «.

Таким образом, именно налоговая инспекция контролирует правильность отчислений и расчетов. Все бухгалтеры уже привыкли к тому, что отчетность, в соответствии со ст. 30 Налогового кодекса РФ, направляется в ФНС. Именно на реквизиты налоговой производится отчисление страховых взносов.

Однако, поcкольку в конце концов средства направляются в Пенсионный фонд, заявление о возврате переплаты необходимо направлять в отделение фонда по месту регистрации.

Если есть задолженность в ПФР

В случае, если у организации или ИП имеется задолженность перед ПФР, то она будет погашена из излишне уплаченной суммы. То есть Фонд сначала сверит ваши платежи, далее сумма недоимки будет вычтена из суммы вашей переплаты. А остаток (если что-то останется) будет уже возвращен страхователю.

Однако деньги вам вернут не всегда. Вернуть излишек невозможно, если он был внесен и уплачен по форме РСВ-1 и распределен по индивидуальным счетам работников. В таком случае может быть произведен взаимозачет в счет будущих платежей страхователя.

В форме 23 ПФР бланк вносятся данные плательщика, наименование суммы переплаты и реквизиты, по которым будет произведен возврат.

Ошибки при оформлении

Опечатки делятся на два вида:

- денежные средства не поступили на расчетный счет казначейства;

- ошибка не помешала перечислению взноса.

Первая группа включает в себя две ошибки:

- неправильное написание названия и реквизитов банка;

- ошибочно указанный счет ИФНС.

Бухгалтер допустил такую ошибку — деньги на расчетный счет не поступят. В результате появится долг по налогам. К тому же будут начислены штрафы, заблокируют счет до выплаты долга.

Заметили такую ошибку, оплачивайте взнос еще раз по правильным реквизитам. Денежные средства, уплаченные первоначально, возвращаются. Пишите заявление в налоговую инспекцию с просьбой возврата денег. Подождите 10 дней.

Это срок, который установили для рассмотрения таких прошений.

https://www.youtube.com/watch?v=4WTmlOPdcTU

Вторая группа ошибок не влечет за собой непоступление денежных средств.

Бухгалтер при заполнении платежки указал неправильно назначение платежа, имя налогоплательщика, КПП (Код причины постановки), КБК (Коды бюджетной классификации), ОКТМО (Общероссийский классификатор территорий муниципальных образований), ИНН (Индивидуальный налоговый номер), — деньги поступят на расчетный счет ИФНС и налог считается оплаченным.

На деле это обстоит не так. Если деньги не отражаются на расчетном счете, инспекция сразу применяет штрафные санкции, насчитываются неустойки и пенни плательщику.

И доказывать правоту придется обратиться в суд, потому что в налоговом законодательстве не прописывается четко, кто следит за распределением перечисленных платежей. Поэтому налогоплательщик должен сам следить за движением денег. Обнаружили ошибку – исправляете.

Исполнителю предоставляется право первым самостоятельно подать заявление с просьбой уточнить платеж.

Деньги, поступающие по неправильной платежке и зачисленные на расчетный счет ИФНС, не считаются неуплатой налога, и это не станет основанием для начисления пенни и штрафов. Штрафные санкции обязаны отменить после подачи соответствующего заявления, а налоги признать оплаченными.

Заявление от работника

Перед тем как обратиться в ПФР, сначала вам понадобится взять у нового сотрудника специальное заявление (п. 7.2 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Оно должно быть составлено по специальной форме, которая утверждена приложением № 1 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н. Чтобы работник быстрее оформил документ, выдайте ему чистый бланк и заполненный образец.

Кроме того, сообщите сотруднику, что запрос сведений в ПФР — в его же интересах. Ведь чем больше данных о доходах будет в вашем распоряжении, тем больше будет сумма пособия. Заявление о заработке в ПФР:

При этом совершенно не важно, почему сотрудник не может сам предоставить данные о доходах в прежней компании. Предприятие могло закрыться или оно находится в другом городе. В любом случае работник вправе обратиться в вашу организацию.

В заявлении работник должен написать, что просит вашу компанию выяснить в ПФР сумму доходов за последние годы — 2014 и 2013-й. Но для некоторых сотрудников период может быть иным. Предположим, в 2014 или 2013 году сотрудница была в декретном или детском отпуске. Сейчас она вправе заменить годы в периоде.

То есть пособие в 2015 году ей можно посчитать исходя из заработка за любые предшествующие годы, а не строго за 2013 и 2014 годы. Можно взять, например, 2011 и 2012-й. Тогда сведения за эти годы сотрудница должна запросить в заявлении.

Если в последние годы сотрудник работал в нескольких компаниях, то на каждую надо заполнить отдельное заявление.

Запрос в Пенсионный фонд

На основании заявления работника вы оформите запрос в ПФР. Важно, что на каждого бывшего работодателя сотрудника необходимо заполнять отдельный запрос. Его форму можно взять из приложения № 2 к приказу Минздравсоцразвития России от 24 января 2011 г. № 21н (см. образец ниже).

В запросе отразите Ф.И.О. работника, его паспортные данные и СНИЛС (страховой номер индивидуального листа страхования). Кстати, если сотрудник потерял пенсионное свидетельство, его можно восстановить в ПФР. Также отразите в запросе название компании, данные о заработке в которой вы хотите выяснить.

Подавать запрос надо в отделение ПФР, где состоит на учете ваше предприятие или обособленное подразделение, если именно там работает новый сотрудник. При этом не важно, где зарегистрирован его предыдущий работодатель. Такой вывод можно сделать из пункта 7.2 статьи 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Направить запрос в ПФР надо в течение двух рабочих дней после того, как работник написал заявление. Если в запросе вы укажете заявление, датированное ранее, то специалисты ПФР могут отказаться отвечать на запрос. Отправить документы можно обычной почтой или через Интернет.

В последнем случае подпишите запрос (п. 5, 6 Порядка направления запроса, утвержденного приказом Минздравсоцразвития России от 24 января 2011 г. № 21н). Законодательство не требует прикладывать к вашему запросу заявление сотрудника.

Но чтобы избежать лишних сотрудников фонда, можно приложить копию.

Другие опечатки

- Не написали УИН (Уникальный Идентификатор Начислений) (поле 22). По этому номеру платеж машинально проверяется, и данные поступают в ГИС ГМП (Государственная Информационная Система о Государственных и Муниципальных Платежах). Забыли написать УИН, или указали неправильно, ГИС ГМП не опознает перечисления, и налог не будет считаться уплаченным.

ФСС или ПФР назначают УИН. Где найти уникальный идентификатор начислений? Из уведомления о начислении платежей, которое отправляется налоговой инспекцией. Идентификатор надо также указывать при оплате штрафов ГИБДД, иначе платежи также не пройдут опознание, и налоги будут считаться неуплаченными.

- «Банк получателя».

Ошибка, допущенная при заполнении этого поля, ведет к тому, что страховые взносы не попадут в нужный бюджет ИФНС, и налог будет считаться невыплаченным. В таком случае контролирующие органы вправе насчитать штраф за неуплату. Написать заявление и исправить такую ошибку не получится, придется выплатить страховой взнос еще раз. Только уже с правильным указанием банка.

Первоначальный платеж возвращаете, написав нужное заявление.

- ОКТМО — Общероссийский классификатор территорий муниципальных образований. Обнаружили ошибку – не волнуйтесь. Такую опечатку не исправляют заявлением. Платеж перечислят по коду территории, где зарегистрирован налогоплательщик.

- КБК — Коды бюджетной классификации.

Ошибка при заполнении Кода Бюджетной Классификации не считается грубейшей, так как не ведет к непоступлению денежных средств на расчетный счет Федерального казначейства. Соответственно у плательщика не возникнет задолженности по налогам. Следовательно, штрафы и пенни не начисляются. Написав заявление об уточнении платежа — исправляете допущенную ошибку.

Платеж поступил после установленного срока. Платеж не попал на расчетный счет

https://www.youtube.com/watch?v=9u6tZGcrwUs

в указанные сроки по вине банка. Такое положение тоже не проблема исправить. Для этого надо пойти в банк с просьбой написать объяснительную записку, почему задержали перевод. В ИФНС пишется заявление об уточнении платежа. Прикладываете:

- платежное поручение, заверенное банком;

- объяснительную записку о задержке платежа;

- договор, по которому банк обслуживает предприятие;

- подтверждение о том, что на счете лежат денежные средства, выписку по расчетному счету дает банк.

Ошибки исправляются, но лучше не допускать. Прежде чем отправить платеж, внимательно проверьте правильность заполнения полей бланка. Только потом совершайте операцию.

Регистрация в ПФР ИП как работодателя

Регистрация в ПФР ИП, как работодателя, осуществляется строго в заявительном порядке. То есть, для того, чтобы зарегистрировать статус работодателя, в дальнейшем плательщика взносов, предприниматель должен лично обратиться в ПФР.

Данная процедура обязательная для ИП, которые имеют работников и производят им выплаты. На фонд оплаты труда в дальнейшем ИП будет производить взносы во внебюджетные фонды. Регистрация ИП в ПФР в таком случае производится по месту жительства предпринимателя.

Как зарегистрировать ИП в Пенсионном фонде?

Чтобы стать на учет в Пенсионный фонд для ИП необходимо в течение месяца после принятия на работу физлиц подготовить и подать следующие документы:

- заполненное заявление о регистрации в качестве работодателя. Бланк заявления можно скачать ниже.

- Трудовые договора и прочие документы, которые подтверждают, что ИП имеет работников, которым будет выплачивать вознаграждения. Фонд зарегистрирует предпринимателя в течение 3 дней.

Если работодатель не станет на учет в ПФР в указанный срок, ему грозят штрафные санкции в размере 5000 рублей. При нарушении сроков более чем на три месяца штраф составит 10 000 рублей.

При уплате страховых взносов, недоимок, пеней, штрафов в Пенсионный фонд работодателем, у него могут возникнуть переплаты. Есть варианты. Можно эту переплату зачесть, а можно – вернуть.

Для зачета потребуется заполнить и отдать в отделение Фонда форму 22 ПФР .

А вот для того, чтобы востребовать излишне перечисленную сумму взносов страхователь должен обратиться в ПФР с соответствующем заявлением о возврате данной суммы по установленной форме 23 ПФР.

Как встать на учет в ПФР ИП

Встать на учет в Пенсионный фонд ИП может автоматически в течение 3-х дней с того момента, как в Пенсионный фонд поступят сведения из Федеральной налоговой службы (ФНС) о том, что зарегистрирован новый индивидуальный предприниматель.

Регистрация ИП в Пенсионном фонде происходит без участия в процессе самого предпринимателя. Это возможно, если у ИП нет работников, в пользу которых должны будут производиться взносы.

И в этом случае ИП будет производить отчисления в ПФР только за себя.

После того, как факт постановки на учет будет зафиксирован, Пенсионный фонд для ИП направит подтверждение этого по почте либо в электронном виде. Предприниматель и самостоятельно может получить уведомление с регистрационным номером на бумажном носителе. Для этого придется лично обратиться в отделение ПФР по месту регистрации.

Видео:Уменьшение патента на страховые взносы - уведомлениеСкачать

Форма 23-ФСС РФ. Бланк и образец заполнения 2020 года

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.).

Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

ФАЙЛЫ

Алгоритм действий

По действующему законодательству каждый работодатель, заключивший с работником трудовой договор, обязан перечислять взносы в ФСС на его социальное страхование. При этом ФСС обязуется возмещать пособие по больничному начиная с 4 дня нетрудоспособности работника. Первые три дня больничного работодатель платит из собственных средств.

https://www.youtube.com/watch?v=Jer8zwLVkro

ФСС должен полностью компенсировать работодателю больничный, если сотрудник проходил санаторно-курортное лечение. Больничный, выданный из-за необходимости прохождения санаторного лечения или в рамках обеспечения ухода за больным ребенком, оплачивается ФСС с первого дня его оформления.

Аналогичным образом ситуация обстоит с компенсацией по больничным по беременности и родам.

Согласно ФЗ-255, возмещение расходов по больничным листам, полученным в ФСС, производится, если расходы работодателя на обязательное социальное страхование превысили начисленные взносы в ФСС. При этом у работодателя есть выбор, как поступить с возникшей переплатой:

Статьи по теме (кликните, чтобы посмотреть)

- Является ли больничный лист доходом

- Что делать если продлили больничный по беременности и родам

- Что делать, если работодатель не принимает электронный больничный лист

- Что делать, если не дали больничный лист

- Через сколько дней приходит больничный от ФСС

- Что делать, если в больничном листе не указано место работы

- Учитываются ли больничные при расчете декретных

- Зачесть их в счет будущих платежей.

- Получить возмещение затрат на свой расчетный счет.

Процедура получения компенсации затрат из ФСС включает такие этапы:

- Сбор и оформление необходимых документов.

- Написание заявления на компенсацию и передача его в ФСС вместе с комплектом документов.

- Ожидание проверки представленных сведений.

- Получение компенсации на расчетный счет, указанный в заявлении.

Если работодатель получил отказ в возмещении, то он может обжаловать принятое фондом решение в ФСС.

Всю ли сумму возвращать

Каждая компания периодически сталкивается с переплатой страховых взносов. От этого не защищена ни одна компания.

Неверно произведенные расчеты или сбои в программе способны стать теми ключевыми моментами, из-за которых впоследствии компании приходится писать заявление о возврате сумм излишне уплаченных страховых взносов ФСС.

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Какие документы нужно предоставить

Перечень документов, предоставляющийся страхователем в территориальный орган ФСС, в котором он состоит на учете, прописан в Приказе Минздравсоцразвития №951н от 2009 года. Он включает в свой состав:

- Письменное заявление на получение возмещения.

- Справку-расчет (за периоды после 1 января 2017 года).

- Расшифровку расходов ФСС по каждой разновидности пособия (расчеты начисленных и уплаченных взносов на социальное страхование).

- Копии документов, которые подтверждают расходы (это справки о рождении ребенка, листки нетрудоспособности, справка из женской консультации для начисления единовременного пособия, справка о смерти и пр.).

- Наименование юрлица или ФИО предпринимателя, физического лица и его паспортные данные, адрес регистрации ИП или юрадрес компании.

- Присвоенный в ФСС регистрационный номер страхователя.

- Сумма средств на выплату пособия, которая запрашивается работодателем от фонда.

Утвержденной формы справки для получения компенсации не предусмотрено. Но, согласно приказу Минздравсоцразвития, справка-расчет, передаваемая в ФСС, должна содержать такие сведения:

- Размер задолженности ФСС в части страховых вкладов, которые образовались на начало и конец расчетного периода.

- Сумма страховых взносов, которые были начислены ФСС в адрес компании-работодателя.

- Задолженность по взносам, которая числится за работодателем.

- Доначисленные взносы.

- Суммы затрат, которые не были приняты к расчету.

- Средства от ФСС, полученные для возмещения производственных затрат.

- Возмещенные суммы страховых взносов.

- Средства, потраченные на обязательное социальное страхование.

- Сумма страховки, перечисленной в фонд.

- Задолженность, которая была списана ФСС.

Что необходимо для обращения в Фонд?

Первое, что потребуется компании, — надлежащим образом заполненная заявка. Чтобы получить ее образец, можно обратиться в государственный орган. Если у вас нет времени на посещение территориальной структуры, не беда: форма заявления в ФСС на возмещение 2020 не имеет четко обозначенной структуры, поэтому ее можно составить самостоятельно, самое главное – учесть все требования Фонда.

https://www.youtube.com/watch?v=GCf9lUT_9gs

Для получения возмещения необходимы и другие документы.

Расчет произведенных взносов, представленный в виде заполненной формы 4-ФСС

Этот бланк содержит суммы перечисленных в фонд платежей, а также подтверждает их обоснованность. Его форма четко определена законом, ее можно скачать в интернете. При заполнении этого документа не должно быть никаких ошибок: они могут стать причиной отказа. Для возврата средств из ФСС нужно указать в бланке следующие данные:

- регистрационный номер страхователя в Фонде;

- код ОКВЭД;

- информацию о произведенных социальных выплатах;

- сведения о наличии или отсутствии задолженности перед органом;

- дату составления документа;

- подписи уполномоченных лиц компании.

Форму 4-ФСС не обязательно оформлять в конце отчетного периода. Ее можно заполнить в другое удобное время, например, в последний день месяца.

📽️ Видео

Расчет по страховым взносам — новая форма с 2023 годаСкачать

Страховые взносы. Начисление и уплата страховых взносовСкачать

Уведомление по страховым взносам за декабрь 2023 года: налоговики опубликовали письмо.,Скачать

Как сделать отчет о страховых взносах Раздел 2 ЕФС-1 за 1 квартал 2023 года в 1С:ЗУПСкачать

Новые формы заявлений о возврате и зачете налоговСкачать

Вебинар"Годовой обзор-2022: НДФЛ, страховые взносы и пособия, Спецрежимы и поправки в часть I НК РФ"Скачать

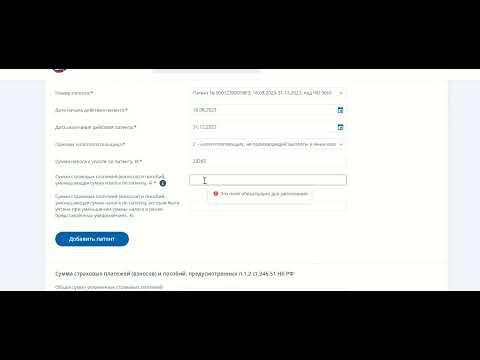

Новые правила уменьшения УСН и ПСН на страховые взносы. Изменения с 31.07.2023 годаСкачать

Вот Как Быстро и Правильно Закрыть Исполнительное Производство в ФССПСкачать

Пришло судебное извещение письмо по почте в 2024 году. Получать или нет?Скачать

Новые правила уменьшения УСН на взносы ИПСкачать

Новая форма сведений персонифицированного учета ЕФС-1, представляемая страхователями в СФРСкачать

Вебинар "Единый налоговый счет и единый налоговый платеж для бизнеса в 2023 году"Скачать

Уменьшение налогов при применении УСН и ПСН на уплаченные страховые взносы в условиях ЕНССкачать

Страховые взносы на социальное страхование: составление расчета по форме 4-ФСССкачать

Вебинар с экспертом ФНС России "Как платить налоги и отчитываться в 2023 году"Скачать

Уведомления по ЕНС, страховые взносы при ПСН, курсовые разницы 2022, обновление отчетности в 1ССкачать

НДФЛ с зарплаты с 2023 года - слом шаблоновСкачать

Как подать уведомление по страховым взносам и НДФЛ за февраль 2023 г в 1С БП 8.3Скачать