- Смета расходов — как правильно составить

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Как рассчитать отпускные: порядок расчета с формулами и примерами

- Общие правила расчета

- Формула и алгоритм расчета

- Этап 1. Определение перечня выплат

- Этап 2. Расчет количества отработанных дней

- Этап 3. Расчет среднего дневного заработка за расчетный период

- Этап 4. Расчет отпускных

- Алгоритм расчета на примерах

- Сотрудник работает несколько лет в компании

- Сотрудник работает менее года

- Отпуск во время праздников

- Отпускные при увольнении

- Когда выгодно отдыхать

- Заключение

- Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета

- Порядок расчета отпускных

- Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

- Шаг 2. Определить расчетный период

- Пример

- Шаг 3. Рассчитать средний заработок для отпускных

- Пример расчета отпускных, когда расчетный период полностью отработан

- Пример расчета отпускных, когда весь расчетный период не отработан

- НДФЛ

- Страховые взносы с отпускных

- Отпуск в рабочих днях

- Пример расчета отпускных, предоставленных в рабочих днях

- Выводы к статье:

- Калькулятор расчета отпускных

- Расчет зарплаты в 2021 году по-новому. Формула и пример

- Пример расчета заработной платы работникам в 2021 году

- Пример расчета заработной платы работникам в 2021 году

- Пример расчета заработной платы работникам в 2021 году

- Пример расчета

- Смета расходов — как правильно составить

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Как рассчитать отпускные: порядок расчета с формулами и примерами

- Общие правила расчета

- Формула и алгоритм расчета

- Этап 1. Определение перечня выплат

- Этап 2. Расчет количества отработанных дней

- Этап 3. Расчет среднего дневного заработка за расчетный период

- Этап 4. Расчет отпускных

- Алгоритм расчета на примерах

- Сотрудник работает несколько лет в компании

- Сотрудник работает менее года

- Отпуск во время праздников

- Отпускные при увольнении

- Когда выгодно отдыхать

- Заключение

- Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета

- Порядок расчета отпускных

- Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

- Шаг 2. Определить расчетный период

- Пример

- Шаг 3. Рассчитать средний заработок для отпускных

- Пример расчета отпускных, когда расчетный период полностью отработан

- Пример расчета отпускных, когда весь расчетный период не отработан

- Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

- НДФЛ

- Страховые взносы с отпускных

- Отпуск в рабочих днях

- Пример расчета отпускных, предоставленных в рабочих днях

- Выводы к статье:

- Калькулятор расчета отпускных

- Расчет зарплаты в 2021 году по-новому. Формула и пример

- Пример расчета заработной платы работникам в 2021 году

Пример расчета заработной платы работникам в 2021 году > расчеты с персоналом > Пример расчета заработной платы работникам в 2021 году В предыдущих статьях мы рассмотрели порядок расчета и начисления заработной платы работникам предприятия, отметили проводки, которые необходимо отразить в бухгалтерии по начислению зарплаты, страховых взносов, удержанию НДФЛ и выплаты заработной платы, смотрите их в этой статье. Для более наглядного представления, рассмотрим пример в цифрах. Примеры расчета зарплаты в 2017 году – читать статью (учтены все изменения). Исходные данные для расчета заработной платы: Организация имеет в своем штате 4-х работников: директор, бухгалтер и 2 менеджера. https://www.youtube.com/watch?v=-6NGoStWRuQ Рассчитывать и начислять зарплату будем за сентябрь 2015 года. Условно будем считать, что за первые 8 месяцев года все сотрудники получали полную зарплату, не болели и в отпуск не ходили. Данные о работниках за сентябрь для удобства сведем в таблицу:

ФИОЗаработок с янв. по авг.Отработанные дни в сент.Положенные вычетыПремияОклад

Легачев. В.В.

480000

21

вычеты на 2-х детей

60000

Смирнова А.А.

160000

15

вычет на 1 ребенка

20000

Петров П.П.

200000

21

вычет на 3-х детей + 500 руб.

10000

25000

Серов Е.Е.

200000

20

–

25000 Сведения об отработанных днях берутся из табеля учета рабочего времени, образец заполнения которого можно скачать здесь. Калькулятор для онлайн расчета заработной платы.

Пример расчета

Пример расчета Расчет зарплаты для 1-го сотрудника – директора Легачева: При расчете будем опираться на этапы, описанные в этой статье. https://www.youtube.com/watch?v=e7RF6rJuov8 Для удобства в данном примере расчета зарплаты все данные расчетов округлены до целых рублей. Легачев отработал весь месяц полностью, его зарплата складывается из оклада и премии. Премия в сентябре отсутствует. З/п за сентябрь = 60000 Легачев имеет двух детей, за каждого положен вычет в размере 1400, но этот вычет действует до тех пор, пока зарплата, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины 280 000 руб., с 1 января 2016 году – 350000. Заработок Легачева с начала года достиг 480000, что больше предельного значения, поэтому вычеты в сентябре он не получает.

НДФЛ определяется, как 13% от (суммы зарплаты, рассчитанной в первом пункте минус вычеты).

НДФЛ = (60000 – 0) * 13% = 7800 Таким образом, на руки Легачев получит (60000 – 7800) = 52200 Расчет для 2-го сотрудника – бухгалтера Смирновой: В сентябре Смирнова отработала только 15 дней, поэтому оклад, соответствующий отработанному времени, будет определяться, как Оклад * отработанные дни / 21. Премия бухгалтеру не положена. Зарплата за сентябрь = 20000 * 15 / 21 = 14286 У Смирновой 1 ребенок, ее зарплата с начала года составляет 160000 руб., что меньше 280000 руб., ей положен вычет на ребенка 1400 руб. НДФЛ = (14286 – 1400) * 13% = 1675 На руки Смирнова получит (14286 – 1675) = 12611 Расчет для 3-го сотрудника – менеджера Петрова: Месяц отработан полностью, плюс Петрову положена премия 10000 З/п за сентябрь = 25000 + 10000 = 35000 У Петрова трое детей, за первых двух положены вычеты по 1400, за третьего – 3000 руб., кроме того, Петрову, как ветерану, положен вычет 500 руб. Итого общая сумма вычета = 1400 + 1400 + 3000 + 500 = 6300. НДФЛ = (35000 – 6300) * 13% = 3731 На руки Петров получит (35000 – 3731) = 31269 Расчет для 4-го сотрудника – менеджера Серова: З/п за сентябрь = 25000 * 20 дн. / 21 дн. = 23810 Не положены. НДФЛ = 23810 * 13% = 3095 На руки Серов получит 23810 – 3095 = 20715 На основе этих данных заполняется расчетная ведомость форма Т-51 либо расчетно-платежная ведомость Т-49. Для наглядности сведем полученные в примере данные в таблицу по всем 4-м работникам: Фамилия Заработок с начала года Оклад Отраб. дней в сентябре Начисл. зарплата Вычеты НДФЛ К выплате Легачев 480000 60000 21 60000 0 7800 52200 Смирнова 160000 20000 15 14286 1400 1675 12611 Петров 200000 25000 21 35000 6300 3731 31269 Серов 200000 25000 20 23810 0 3095 20715 Итого 133096 16301 116795 Сумма, указанная в графе “К выплате” подлежит выплате работника на основании платежной ведомости Т-53 (образец которой можно скачать здесь). Начисление страховых взносов Начисление страховых взносов На основе полученных итоговых данных по всем сотрудникам рассчитаем страховые взносы, которые организация должна будет уплатить за своих работников в ПФР, ФСС и ФОМС. Взносы будут считаться от итоговой начисленной зарплаты за месяц. Страховой взнос в ПФР = 133096 * 22% = 29281 Страховой взнос в ФСС = 133096 * 2,9% = 3860 Страховой взнос в ФОМС = 133096 * 5,1% = 6788 Проводки Проводки Также предлагаем прочитать статью: порядок расчета зарплаты за неполный месяц. : Порядок выплаты з/п в 1С - Пример расчета заработной платы работникам в 2021 году

- Пример расчета заработной платы работникам в 2021 году

- Пример расчета

- Пример расчета

- Начисление страховых взносов

- Начисление страховых взносов

- Проводки

- Проводки

- : Порядок выплаты з/п в 1С

- 🌟 Видео

Видео:Расчет отпускных в 2023 годуСкачать

Смета расходов — как правильно составить

Сметы | 25.01.2020 | 61651 |

| 18, : 4) |

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

[/attention]Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

https://www.youtube.com/watch?v=Q5Jw-BEy_B0

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

[/attention]Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Поможем составить смету

Видео:☀️ Примеры расчета отпускных работникамСкачать

Как рассчитать отпускные: порядок расчета с формулами и примерами

Здравствуйте, друзья!

Перед отпуском все мы получаем больше, чем обычную месячную зарплату. Это не материальная помощь от государства или работодателя.

По Трудовому кодексу каждый работник имеет право на ежегодный оплачиваемый отдых, деньги на который перечисляют до его начала. И если зарплату многие ежемесячно получают одинаковую, то перед уходом на отдых придет другая сумма.

Разбираемся, как рассчитать отпускные по этапам, рассматриваем конкретные примеры и выясняем, когда выгодно идти отдыхать.

Общие правила расчета

Нормативная база для расчета отпускных:

Общие правила для начисления заработной платы во время отдыха:

- За сотрудником сохраняются место работы и средняя заработная плата.

- Продолжительность отпуска определяется в календарных днях, отсюда и разница в цифрах начисления зарплаты и отпускных. Заработок рассчитывается за отработанное время, а отпускные – за календарные дни отдыха. В расчет принимаются фактические дни работы за 12 календарных месяцев, предшествующих отпуску. Если сотрудник трудился на текущем месте работы менее 11 месяцев, то расчетный период начинается с момента его трудоустройства до 1-го числа месяца, в котором он идет отдыхать. Время работы на другом предприятии не учитывается.

- Право на отпуск на общих основаниях имеет сотрудник, отработавший минимум полгода на текущем месте работы.

- В расчетах должна учитываться индексация зарплаты, если она была у всех сотрудников предприятия или отдельного подразделения. Если доход вырос только у одного человека, то индексация не учитывается.

- Отпускные рассчитываются только от официальной зарплаты. Для тех, кто получает деньги в конверте, выплаты зависят от желания начальника.

- Для расчетов понадобится коэффициент среднего количества дней в месяце (К). В 2020 г. он равен 29,3.

К = (366 дней – 14 праздничных дней) / 12 = 29,3

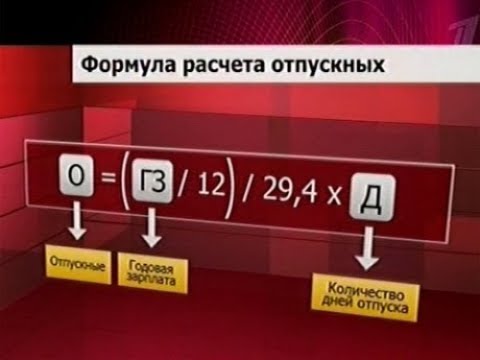

Формула и алгоритм расчета

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

https://www.youtube.com/watch?v=H77c-3vXw-o

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

Алгоритм расчета на примерах

Рассмотрим еще несколько примеров для разных жизненных ситуаций.

Сотрудник работает несколько лет в компании

Сотрудник работает в компании 5 лет. С 6 июля он уходит отдыхать на 14 календарных дней. За предшествующий год уже один раз отдыхал 14 дней в апреле, был 5 дней на больничном в феврале и в июне ездил в командировку на 3 дня. Доход за вычетом больничных, отпускных и командировочных составил 350 000 ₽.

Произведем начисление отпускных по схеме.

Шаг 1. Расчетный период – с июля 2019 г. по июнь 2020 г.

Шаг 2. Количество полностью отработанных месяцев – 9.

Шаг 3. Количество дней в месяцах, отработанных не полностью:

- февраль: 24 / 29 * 29,3 = 24,25;

- апрель: 16 / 30 * 29,3 = 15,63;

- июнь: 27 / 30 * 29,3 = 26,37.

Шаг 4. Количество дней работы = 29,3 * 9 + 24,25 + 15,63 + 26,37 = 329,95 дня.

Шаг 5. Средний дневной заработок = 350 000 / 329,95 = 1 060,77 ₽.

Шаг 6. Отпускные = 1 060,77 * 14 = 14 850,78 ₽.

Сотрудник работает менее года

Сотрудник устроился в компанию 1 октября 2019 г. В июле 2020 г. уходит отдыхать на 28 календарных дней. С момента трудоустройства все дни работал на своем рабочем месте. Получил доход в размере 270 000 ₽.

Оплата отпуска будет произведена из расчета не 12 предыдущих месяцев, а только 9. Расчетный период – со 2 октября 2019 по 30 июня 2020 г.

- Количество полностью отработанных месяцев – 9.

- Количество дней работы = 29,3 * 9 = 263,7 дня.

- Средний дневной заработок = 270 000 / 263,7 = 1 023,89 ₽.

- Отпускные = 1 023,89 * 28 = 28 668,92 ₽.

Отпуск во время праздников

Если на время отдыха попадают официальные праздничные выходные, то такие дни не входят в дни отпуска и не оплачиваются.

Например, сотрудник уходит отдыхать с 1 июня на 28 дней. 12 июня в стране официальный выходной в честь праздника. Сотрудник выходит на работу после отдыха не 29, а 30 июня.

https://www.youtube.com/watch?v=PMP3aPk9O2c

То же самое будет касаться новогодних выходных, 23 февраля, 8 марта, майских праздников и 4 ноября.

Отпускные при увольнении

При увольнении сотрудник имеет право на компенсацию за неиспользованный отпуск. Расчет выплаты аналогичен предыдущим примерам. Для определения суммы компенсации надо средний дневной заработок умножить на количество дней неиспользованного отпуска.

Как рассчитывается учебный отпуск

Когда выгодно отдыхать

Если вы можете самостоятельно запланировать время своего очередного отпуска, то лучше выбрать то, когда вы получите максимальный доход.

Он складывается из двух составляющих: заработка за фактические дни работы и отпускных. Поэтому целесообразно уходить отдыхать в месяцы с наибольшим количеством рабочих дней. Например, в 2020 г.

это август, сентябрь и октябрь. Самые невыгодные – январь и май.

Рассмотрим на примерах.

Пример 1. Сотрудник уходит отдыхать с 17 августа 2020 г. на 14 календарных дней. Его ежемесячная зарплата составляет 40 000 ₽ или 480 000 ₽ в год. В августе нет официальных праздников, потому количество рабочих дней составит 21.

Начисляем отпускные:

- Количество дней работы = 29,3 * 12 = 351,6 дня.

- Средний дневной заработок = 480 000 / 351,6 = 1 365,19 ₽.

- Отпускные = 1 365,19 * 14 = 19 112,66 ₽.

Начисляем зарплату за дни работы в августе:

- Имеем 21 рабочий день и 10 отработанных в августе дней.

- Зарплата = 40 000 / 21 * 10 = 19 047,62 ₽.

Итого сотрудник получит: 19 112,66 + 19 047,62 = 38 160,28 ₽.

Пример 2. Работник из предыдущего примера уходит отдыхать с 9 января на 14 дней. В январе количество рабочих дней – 17. Отпускные останутся без изменений – 19 112,66 ₽. Но изменится зарплата за дни фактической работы: 40 000 / 17 * 7 = 16 470,59 ₽. Итого доход составит: 19 112,66 + 16 470,59 = 35 583,25 ₽. Это на 2 577,03 ₽ меньше, чем работник получил бы при уходе в июле.

Заключение

Мы рассмотрели, как правильно рассчитываются отпускные в 2020 г. Выплату денег бухгалтерия должна сделать за 3 дня до начала отдыха.

Теперь вы можете самостоятельно проверить, верную ли сумму получили или только планируете получить.

Если расчеты кажутся сложными или занимают много времени, есть онлайн-калькуляторы в интернете, которые все сделают за вас. Пользуйтесь и не дайте себя обсчитать.

С уважением, Чистякова Юлия

Видео:Права на отпуск - о чем молчит работодатель?Скачать

Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета

За 9 лет Контур.Школа ответила на сотни вопросов про расчет отпускных. Каждый год мы проводим вебинары и курсы и знаем, что нужно бухгалтеру по этой теме. В этой статье вы найдете порядок расчета отпускных по шагам, онлайн-калькулятор, практические примеры и видеосовет из одного из наших полезных вебинаров.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922).

То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

https://www.youtube.com/watch?v=7ooPxVtC9hM

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2020 года, то расчетным периодом будет период с 1 февраля 2019 года по 31 января 2020 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть случаи, которые будут отличаться от стандартных.

Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы.

Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Вебинар про отпускные

Расчет и начисление в 2020 году. Разбор сложных практических ситуаций

Подробнее

Пример

Ложкина Вера уходит в отпуск в феврале 2020 года. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2018 г.

по 31 января 2019 г. (предшествующий периоду с 1 февраля 2019 г. по 31 января 2020 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода.

В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Шаг 3. Рассчитать средний заработок для отпускных

Онлайн-обучение в Контур.Школе

Курсы повышения квалификации и профпереподготовки для бухгалтера

Посмотреть расписание

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2020 г. Расчетный период: с 1 января 2019 г. по 31 декабря 2019 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

https://www.youtube.com/watch?v=kXUEOnyIdGY

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2020 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2019 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 руб.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново.

Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г.

, а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

НДФЛ

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ).

День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Страховые взносы с отпускных

Начисляют за тот же месяц, в котором начислены (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Например, отпускные начислены работнику 19 июля 2019 г., выплачены 22 июля, а в отпуск работник уходит с 25 июля 2019 г. В такой ситуации начислить страховые взносы следует 19 июля 2019 г.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Если отпускные начислены в июле, то перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С данной работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб. Отпускные в таком случае будут рассчитаны следующим образом:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты следует разделить на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножается количество дней отпуска. Так как договор заключен был только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 * 2 дня = 2 307,69 руб.

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Калькулятор расчета отпускных

В шпаргалке собрана полезная информация из статьи:

- 18 советов про график отпусков 606.4 КБ

- 5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

- Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

Скачать

Видео:ТОП-7 трудовых прав, о которых вы НЕ ЗНАЕТЕСкачать

Расчет зарплаты в 2021 году по-новому. Формула и пример

С 2021 года меняются правила расчета зарплаты. О том, как рассчитывается зарплата, будет полезно знать не только бухгалтерам, но и простым работникам, чтобы удостовериться в том, что им были начислены корректные суммы. Разберемся в изменениях на 2021 год.

Видео:Как посчитать отпускные. Как посчитать отпускные в 2022Скачать

Пример расчета заработной платы работникам в 2021 году

Видео:КАК ПОСЧИТАТЬ И НАЧИСЛИТЬ ОТПУСКНЫЕ 🌞Скачать

Пример расчета заработной платы работникам в 2021 году

Видео:Индексация зарплаты при расчете отпускныхСкачать

Пример расчета заработной платы работникам в 2021 году

> расчеты с персоналом > Пример расчета заработной платы работникам в 2021 году

В предыдущих статьях мы рассмотрели порядок расчета и начисления заработной платы работникам предприятия, отметили проводки, которые необходимо отразить в бухгалтерии по начислению зарплаты, страховых взносов, удержанию НДФЛ и выплаты заработной платы, смотрите их в этой статье. Для более наглядного представления, рассмотрим пример в цифрах.

Примеры расчета зарплаты в 2017 году – читать статью (учтены все изменения).

Исходные данные для расчета заработной платы:

Организация имеет в своем штате 4-х работников: директор, бухгалтер и 2 менеджера.

https://www.youtube.com/watch?v=-6NGoStWRuQ

Рассчитывать и начислять зарплату будем за сентябрь 2015 года. Условно будем считать, что за первые 8 месяцев года все сотрудники получали полную зарплату, не болели и в отпуск не ходили.

Данные о работниках за сентябрь для удобства сведем в таблицу:

| Легачев. В.В. | 480000 | 21 | вычеты на 2-х детей | 60000 | |

| Смирнова А.А. | 160000 | 15 | вычет на 1 ребенка | 20000 | |

| Петров П.П. | 200000 | 21 | вычет на 3-х детей + 500 руб. | 10000 | 25000 |

| Серов Е.Е. | 200000 | 20 | – | 25000 |

Сведения об отработанных днях берутся из табеля учета рабочего времени, образец заполнения которого можно скачать здесь.

Калькулятор для онлайн расчета заработной платы.

Пример расчета

Видео:Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

Смета расходов — как правильно составить

Сметы | 25.01.2020 | 61651 |

| 18, : 4) |

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование.

По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов.

Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе.

Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации.

Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении.

Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета.

В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения.

Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета.

Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

[/attention]Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование.

В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому.

Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

https://www.youtube.com/watch?v=Q5Jw-BEy_B0

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности.

В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации.

Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Образец сметы НКО

Образец сметы НКО (скачать в Excel)

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

[/attention]Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Поможем составить смету

Видео:Пример работы с сервисом "Расчет отпускных"Скачать

Как рассчитать отпускные: порядок расчета с формулами и примерами

Здравствуйте, друзья!

Перед отпуском все мы получаем больше, чем обычную месячную зарплату. Это не материальная помощь от государства или работодателя.

По Трудовому кодексу каждый работник имеет право на ежегодный оплачиваемый отдых, деньги на который перечисляют до его начала. И если зарплату многие ежемесячно получают одинаковую, то перед уходом на отдых придет другая сумма.

Разбираемся, как рассчитать отпускные по этапам, рассматриваем конкретные примеры и выясняем, когда выгодно идти отдыхать.

Общие правила расчета

Нормативная база для расчета отпускных:

Общие правила для начисления заработной платы во время отдыха:

- За сотрудником сохраняются место работы и средняя заработная плата.

- Продолжительность отпуска определяется в календарных днях, отсюда и разница в цифрах начисления зарплаты и отпускных. Заработок рассчитывается за отработанное время, а отпускные – за календарные дни отдыха. В расчет принимаются фактические дни работы за 12 календарных месяцев, предшествующих отпуску. Если сотрудник трудился на текущем месте работы менее 11 месяцев, то расчетный период начинается с момента его трудоустройства до 1-го числа месяца, в котором он идет отдыхать. Время работы на другом предприятии не учитывается.

- Право на отпуск на общих основаниях имеет сотрудник, отработавший минимум полгода на текущем месте работы.

- В расчетах должна учитываться индексация зарплаты, если она была у всех сотрудников предприятия или отдельного подразделения. Если доход вырос только у одного человека, то индексация не учитывается.

- Отпускные рассчитываются только от официальной зарплаты. Для тех, кто получает деньги в конверте, выплаты зависят от желания начальника.

- Для расчетов понадобится коэффициент среднего количества дней в месяце (К). В 2020 г. он равен 29,3.

К = (366 дней – 14 праздничных дней) / 12 = 29,3

Формула и алгоритм расчета

Формула для расчета отпускных:

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

https://www.youtube.com/watch?v=H77c-3vXw-o

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

Рассмотрим порядок расчета отпускных по этапам.

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

Алгоритм расчета на примерах

Рассмотрим еще несколько примеров для разных жизненных ситуаций.

Сотрудник работает несколько лет в компании

Сотрудник работает в компании 5 лет. С 6 июля он уходит отдыхать на 14 календарных дней. За предшествующий год уже один раз отдыхал 14 дней в апреле, был 5 дней на больничном в феврале и в июне ездил в командировку на 3 дня. Доход за вычетом больничных, отпускных и командировочных составил 350 000 ₽.

Произведем начисление отпускных по схеме.

Шаг 1. Расчетный период – с июля 2019 г. по июнь 2020 г.

Шаг 2. Количество полностью отработанных месяцев – 9.

Шаг 3. Количество дней в месяцах, отработанных не полностью:

- февраль: 24 / 29 * 29,3 = 24,25;

- апрель: 16 / 30 * 29,3 = 15,63;

- июнь: 27 / 30 * 29,3 = 26,37.

Шаг 4. Количество дней работы = 29,3 * 9 + 24,25 + 15,63 + 26,37 = 329,95 дня.

Шаг 5. Средний дневной заработок = 350 000 / 329,95 = 1 060,77 ₽.

Шаг 6. Отпускные = 1 060,77 * 14 = 14 850,78 ₽.

Сотрудник работает менее года

Сотрудник устроился в компанию 1 октября 2019 г. В июле 2020 г. уходит отдыхать на 28 календарных дней. С момента трудоустройства все дни работал на своем рабочем месте. Получил доход в размере 270 000 ₽.

Оплата отпуска будет произведена из расчета не 12 предыдущих месяцев, а только 9. Расчетный период – со 2 октября 2019 по 30 июня 2020 г.

- Количество полностью отработанных месяцев – 9.

- Количество дней работы = 29,3 * 9 = 263,7 дня.

- Средний дневной заработок = 270 000 / 263,7 = 1 023,89 ₽.

- Отпускные = 1 023,89 * 28 = 28 668,92 ₽.

Отпуск во время праздников

Если на время отдыха попадают официальные праздничные выходные, то такие дни не входят в дни отпуска и не оплачиваются.

Например, сотрудник уходит отдыхать с 1 июня на 28 дней. 12 июня в стране официальный выходной в честь праздника. Сотрудник выходит на работу после отдыха не 29, а 30 июня.

https://www.youtube.com/watch?v=PMP3aPk9O2c

То же самое будет касаться новогодних выходных, 23 февраля, 8 марта, майских праздников и 4 ноября.

Отпускные при увольнении

При увольнении сотрудник имеет право на компенсацию за неиспользованный отпуск. Расчет выплаты аналогичен предыдущим примерам. Для определения суммы компенсации надо средний дневной заработок умножить на количество дней неиспользованного отпуска.

Как рассчитывается учебный отпуск

Когда выгодно отдыхать

Если вы можете самостоятельно запланировать время своего очередного отпуска, то лучше выбрать то, когда вы получите максимальный доход.

Он складывается из двух составляющих: заработка за фактические дни работы и отпускных. Поэтому целесообразно уходить отдыхать в месяцы с наибольшим количеством рабочих дней. Например, в 2020 г.

это август, сентябрь и октябрь. Самые невыгодные – январь и май.

Рассмотрим на примерах.

Пример 1. Сотрудник уходит отдыхать с 17 августа 2020 г. на 14 календарных дней. Его ежемесячная зарплата составляет 40 000 ₽ или 480 000 ₽ в год. В августе нет официальных праздников, потому количество рабочих дней составит 21.

Начисляем отпускные:

- Количество дней работы = 29,3 * 12 = 351,6 дня.

- Средний дневной заработок = 480 000 / 351,6 = 1 365,19 ₽.

- Отпускные = 1 365,19 * 14 = 19 112,66 ₽.

Начисляем зарплату за дни работы в августе:

- Имеем 21 рабочий день и 10 отработанных в августе дней.

- Зарплата = 40 000 / 21 * 10 = 19 047,62 ₽.

Итого сотрудник получит: 19 112,66 + 19 047,62 = 38 160,28 ₽.

Пример 2. Работник из предыдущего примера уходит отдыхать с 9 января на 14 дней. В январе количество рабочих дней – 17. Отпускные останутся без изменений – 19 112,66 ₽. Но изменится зарплата за дни фактической работы: 40 000 / 17 * 7 = 16 470,59 ₽. Итого доход составит: 19 112,66 + 16 470,59 = 35 583,25 ₽. Это на 2 577,03 ₽ меньше, чем работник получил бы при уходе в июле.

Заключение

Мы рассмотрели, как правильно рассчитываются отпускные в 2020 г. Выплату денег бухгалтерия должна сделать за 3 дня до начала отдыха.

Теперь вы можете самостоятельно проверить, верную ли сумму получили или только планируете получить.

Если расчеты кажутся сложными или занимают много времени, есть онлайн-калькуляторы в интернете, которые все сделают за вас. Пользуйтесь и не дайте себя обсчитать.

С уважением, Чистякова Юлия

Видео:Как рассчитать отпускные в 2023 году?Скачать

Как правильно рассчитать отпускные в 2020 году. Примеры и калькулятор расчета

За 9 лет Контур.Школа ответила на сотни вопросов про расчет отпускных. Каждый год мы проводим вебинары и курсы и знаем, что нужно бухгалтеру по этой теме. В этой статье вы найдете порядок расчета отпускных по шагам, онлайн-калькулятор, практические примеры и видеосовет из одного из наших полезных вебинаров.

На ежегодный основной оплачиваемый отпуск могут рассчитывать все работники организации. В общем случае его продолжительность составляет 28 календарных дней.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат, произведенных работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922).

То есть выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

https://www.youtube.com/watch?v=7ooPxVtC9hM

Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). Например, если работник уходит в отпуск в феврале 2020 года, то расчетным периодом будет период с 1 февраля 2019 года по 31 января 2020 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть случаи, которые будут отличаться от стандартных.

Например, в 12 предшествующих событию месяцах у работника не было фактически отработанных дней или фактически начисленной заработной платы.

Как быть в данном случае? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

Вебинар про отпускные

Расчет и начисление в 2020 году. Разбор сложных практических ситуаций

Подробнее

Пример

Ложкина Вера уходит в отпуск в феврале 2020 года. Расчетный период: с 1 февраля 2019 г. по 31 января 2020 г. В это время Ложкина находилась в отпуске по уходу за ребенком. А в период с 1 февраля 2018 г.

по 31 января 2019 г. (предшествующий периоду с 1 февраля 2019 г. по 31 января 2020 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Также бухгалтер может столкнуться с ситуацией, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода.

В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

Шаг 3. Рассчитать средний заработок для отпускных

Онлайн-обучение в Контур.Школе

Курсы повышения квалификации и профпереподготовки для бухгалтера

Посмотреть расписание

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922).

Пример расчета отпускных, когда расчетный период полностью отработан

Бухгалтер рассчитал отпускные Костину Антону, который уходит в отпуск с 21 по 29 января 2020 г. Расчетный период: с 1 января 2019 г. по 31 декабря 2019 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата, исходя из оклада, в размере 30 000 рублей. Отпускные, которые начислил бухгалтер, составят: (30 000 руб. * 12 мес.) / 12/29,3 * 9 = 9 215,02 руб.

https://www.youtube.com/watch?v=kXUEOnyIdGY

Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922). При этом количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922).

Пример расчета отпускных, когда весь расчетный период не отработан

Гришин Виктор работает в ООО «Астра». В июле 2020 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2019 г. Гришин был на больничном 4 дня, и за этот месяц ему была начислена зарплата в размере 16 190,48 руб. Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определяем состав выплат, которые следует включить в расчет среднего заработка: 20 000 * 11 + 16 190,48 = 236 190,48 руб.

- Определяем количество дней, которые следует включить в расчет среднего заработка: (29,3 * 11) + (29,3/31 * (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитываем средний дневной заработок% 236 190,48/347,82 = 679,06 руб.

- Рассчитываем начисленную сумму отпускных: 679,06 * 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Помните, что ежегодный отпуск можно делить на части. В таком случае при предоставлении каждой из частей отпуска расчетный период будет определяться каждый раз заново.

Например, работник в 2019 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2018 года по 31 мая 2019 г.

, а для отпуска в октябре расчетный период будет другим: с 1 октября 2018 г. по 30 сентября 2019 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске. Например, руководитель подписал приказ 17 июня 2019 г., а отпуск работника начнется только 4 июля. Начислить отпускные можно 17 июня, а можно и позже. Главное, чтобы отпускные были выплачены в строго установленные сроки.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

НДФЛ

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ).

День выплаты отпускных и будет являться датой получения дохода в целях НДФЛ. Перечислить НДФЛ в бюджет необходимо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

Например, отпускные работнику выплачены 22 июля 2019 г. Значит, перечислить НДФЛ в бюджет следует в период с 22 июля по 31 июля 2019 года включительно.

Страховые взносы с отпускных

Начисляют за тот же месяц, в котором начислены (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Например, отпускные начислены работнику 19 июля 2019 г., выплачены 22 июля, а в отпуск работник уходит с 25 июля 2019 г. В такой ситуации начислить страховые взносы следует 19 июля 2019 г.

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ). Если отпускные начислены в июле, то перечислить страховые взносы следует не позднее 15 августа 2019 г. включительно.

Отпуск в рабочих днях

Есть такие категории работников, которым отпуск предоставляется в рабочих днях:

- работники, с которыми заключен трудовой договор на срок до двух месяцев (ст. 291 ТК РФ);

- работники, принятые для выполнения сезонных работ (ст. 295 ТК РФ).

За каждый месяц работы работнику предоставляется два рабочих дня отпуска. Например, срочный трудовой договор заключен с работником сроком на два месяца. В таком случае работник может рассчитывать на отпуск продолжительностью 4 рабочих дня. При этом порядок включения выплат в расчет отпускных аналогичен порядку включения выплат, когда отпуск предоставляется в календарных днях.

Пример расчета отпускных, предоставленных в рабочих днях

Синициной Анне предоставлен ежегодный оплачиваемый отпуск в рабочих днях с последующим увольнением (с 1 по 2 октября). С данной работницей был заключен срочный трудовой договор на временную работу (с 1 по 30 сентября). За отработанный месяц Синициной Анне было начислено 30 000 руб. Отпускные в таком случае будут рассчитаны следующим образом:

- Определяем количество дней, исходя из которых будут рассчитаны отпускные. Из количества календарных дней в сентябре вычитаются выходные дни по календарю 6-дневной рабочей недели. 30 – 4 = 26 дней.

- Определяем средний дневной заработок. Для этого начисленные за сентябрь выплаты следует разделить на количество рабочих дней в сентябре по календарю 6-дневной рабочей недели. 30 000 руб. / 26 дней = 1153,85 руб.

- Определяем сумму отпускных. Для этого средний дневной заработок умножается количество дней отпуска. Так как договор заключен был только на один месяц, то отпускные, которые полагаются Синициной Анне, составили два рабочих дня. 1153,85 * 2 дня = 2 307,69 руб.

Выводы к статье:

- Выплаты, включаемые в расчет отпускных, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу, то есть должны являться заработной платой.

- В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

- Если работнику отпуск предоставляется по частям, то для каждой части расчетный период будет определяться заново.

- Работникам, с которыми заключен трудовой договор на срок до двух месяцев, и работникам, принятым для выполнения сезонных работ, отпуск предоставляется в рабочих днях.

- Средний заработок для ежегодного дополнительного оплачиваемого отпуска определяется по тем же правилам, что и для основного.

Хотите быстро рассчитать отпускные в соответствии со всеми утвержденными правилами? Воспользуйтесь бесплатным калькулятором отпускных от сервиса Контур.Бухгалтерия.

Калькулятор расчета отпускных

В шпаргалке собрана полезная информация из статьи:

- 18 советов про график отпусков 606.4 КБ

- 5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

- Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

Скачать

Видео:Примеры расчета и начисления заработной платыСкачать

Расчет зарплаты в 2021 году по-новому. Формула и пример

С 2021 года меняются правила расчета зарплаты. О том, как рассчитывается зарплата, будет полезно знать не только бухгалтерам, но и простым работникам, чтобы удостовериться в том, что им были начислены корректные суммы. Разберемся в изменениях на 2021 год.

Видео:Как производится расчет и выплата отпускных | Как рассчитать отпускные | Расчет отпускныхСкачать

Пример расчета заработной платы работникам в 2021 году

Видео:Камеди Клаб «Кого уволить» @ComedyClubRussiaСкачать

Пример расчета заработной платы работникам в 2021 году

Видео:Как производится расчет и выплата отпускных | Как рассчитать отпускные | Расчет отпускныхСкачать

Видео:Камеди Клаб «Кого уволить» @ComedyClubRussiaСкачать

> расчеты с персоналом > Пример расчета заработной платы работникам в 2021 году

В предыдущих статьях мы рассмотрели порядок расчета и начисления заработной платы работникам предприятия, отметили проводки, которые необходимо отразить в бухгалтерии по начислению зарплаты, страховых взносов, удержанию НДФЛ и выплаты заработной платы, смотрите их в этой статье. Для более наглядного представления, рассмотрим пример в цифрах.

Примеры расчета зарплаты в 2017 году – читать статью (учтены все изменения).

Исходные данные для расчета заработной платы:

Организация имеет в своем штате 4-х работников: директор, бухгалтер и 2 менеджера.

https://www.youtube.com/watch?v=-6NGoStWRuQ

Рассчитывать и начислять зарплату будем за сентябрь 2015 года. Условно будем считать, что за первые 8 месяцев года все сотрудники получали полную зарплату, не болели и в отпуск не ходили.

Данные о работниках за сентябрь для удобства сведем в таблицу:

| Легачев. В.В. | 480000 | 21 | вычеты на 2-х детей | 60000 | |

| Смирнова А.А. | 160000 | 15 | вычет на 1 ребенка | 20000 | |

| Петров П.П. | 200000 | 21 | вычет на 3-х детей + 500 руб. | 10000 | 25000 |

| Серов Е.Е. | 200000 | 20 | – | 25000 |

Сведения об отработанных днях берутся из табеля учета рабочего времени, образец заполнения которого можно скачать здесь.

Калькулятор для онлайн расчета заработной платы.

Пример расчета

Пример расчета

Расчет зарплаты для 1-го сотрудника – директора Легачева:

При расчете будем опираться на этапы, описанные в этой статье.

https://www.youtube.com/watch?v=e7RF6rJuov8

Для удобства в данном примере расчета зарплаты все данные расчетов округлены до целых рублей.

Легачев отработал весь месяц полностью, его зарплата складывается из оклада и премии. Премия в сентябре отсутствует.

З/п за сентябрь = 60000

Легачев имеет двух детей, за каждого положен вычет в размере 1400, но этот вычет действует до тех пор, пока зарплата, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины 280 000 руб., с 1 января 2016 году – 350000. Заработок Легачева с начала года достиг 480000, что больше предельного значения, поэтому вычеты в сентябре он не получает.

НДФЛ определяется, как 13% от (суммы зарплаты, рассчитанной в первом пункте минус вычеты).

НДФЛ = (60000 – 0) * 13% = 7800

Таким образом, на руки Легачев получит (60000 – 7800) = 52200

Расчет для 2-го сотрудника – бухгалтера Смирновой:

В сентябре Смирнова отработала только 15 дней, поэтому оклад, соответствующий отработанному времени, будет определяться, как Оклад * отработанные дни / 21. Премия бухгалтеру не положена.

Зарплата за сентябрь = 20000 * 15 / 21 = 14286

У Смирновой 1 ребенок, ее зарплата с начала года составляет 160000 руб., что меньше 280000 руб., ей положен вычет на ребенка 1400 руб.

НДФЛ = (14286 – 1400) * 13% = 1675

На руки Смирнова получит (14286 – 1675) = 12611

Расчет для 3-го сотрудника – менеджера Петрова:

Месяц отработан полностью, плюс Петрову положена премия 10000

З/п за сентябрь = 25000 + 10000 = 35000

У Петрова трое детей, за первых двух положены вычеты по 1400, за третьего – 3000 руб., кроме того, Петрову, как ветерану, положен вычет 500 руб. Итого общая сумма вычета = 1400 + 1400 + 3000 + 500 = 6300.

НДФЛ = (35000 – 6300) * 13% = 3731

На руки Петров получит (35000 – 3731) = 31269

Расчет для 4-го сотрудника – менеджера Серова:

З/п за сентябрь = 25000 * 20 дн. / 21 дн. = 23810

Не положены.

НДФЛ = 23810 * 13% = 3095

На руки Серов получит 23810 – 3095 = 20715

На основе этих данных заполняется расчетная ведомость форма Т-51 либо расчетно-платежная ведомость Т-49.

Для наглядности сведем полученные в примере данные в таблицу по всем 4-м работникам:

| Фамилия | Заработок с начала года | Оклад | Отраб. дней в сентябре | Начисл. зарплата | Вычеты | НДФЛ | К выплате |

| Легачев | 480000 | 60000 | 21 | 60000 | 0 | 7800 | 52200 |

| Смирнова | 160000 | 20000 | 15 | 14286 | 1400 | 1675 | 12611 |

| Петров | 200000 | 25000 | 21 | 35000 | 6300 | 3731 | 31269 |

| Серов | 200000 | 25000 | 20 | 23810 | 0 | 3095 | 20715 |

| Итого | 133096 | 16301 | 116795 |

Сумма, указанная в графе “К выплате” подлежит выплате работника на основании платежной ведомости Т-53 (образец которой можно скачать здесь).

Начисление страховых взносов

Начисление страховых взносов

На основе полученных итоговых данных по всем сотрудникам рассчитаем страховые взносы, которые организация должна будет уплатить за своих работников в ПФР, ФСС и ФОМС. Взносы будут считаться от итоговой начисленной зарплаты за месяц.

Страховой взнос в ПФР = 133096 * 22% = 29281

Страховой взнос в ФСС = 133096 * 2,9% = 3860

Страховой взнос в ФОМС = 133096 * 5,1% = 6788

Проводки

Проводки

Также предлагаем прочитать статью: порядок расчета зарплаты за неполный месяц.

: Порядок выплаты з/п в 1С

🌟 Видео

Как рассчитать отпускные?Скачать

Расчет ОТПУСКНЫХ, налогов и взносов / ПРИМЕРЫ / ПРОВОДКИ и поясненияСкачать

Увольнение по собственному желанию. Что нужно знать работнику?Скачать

Как в 1С:ЗУП рассчитать отпускныеСкачать

Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

КАК РАССЧИТАТЬ СВОИ ОТПУСКНЫЕ?Скачать

Отпускные: как посчитать за 1 минуту. Сохраняй, делись! Формула, погрешность незначительна!Скачать